文 华泰策略 戴康/藕文

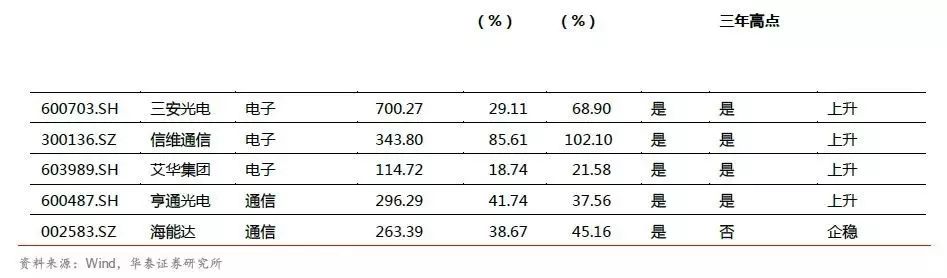

3月以来,龙头股表现持续超出市场预期,“以龙为首”从行业属性向个股行情转变,我们认为当前盈利能力可持续修复+风险偏好下行+流动性中性偏紧,强化A股“以龙为首”买确定性的行情。周期板块龙头受益于业绩波动率降低的行业整体性改善,消费行业看ROE持续性,优选净利占比行业提升的龙头,成长行业龙头估值溢价依赖于企业自身的技术升级和产业革新。建议关注东方园林、广汽集团、老板电器、山西汾酒、广汇汽车、东方雨虹、苏泊尔、白云山、海螺水泥、长江电力、三安光电、信维通信、艾华集团、亨通光电、海能达。

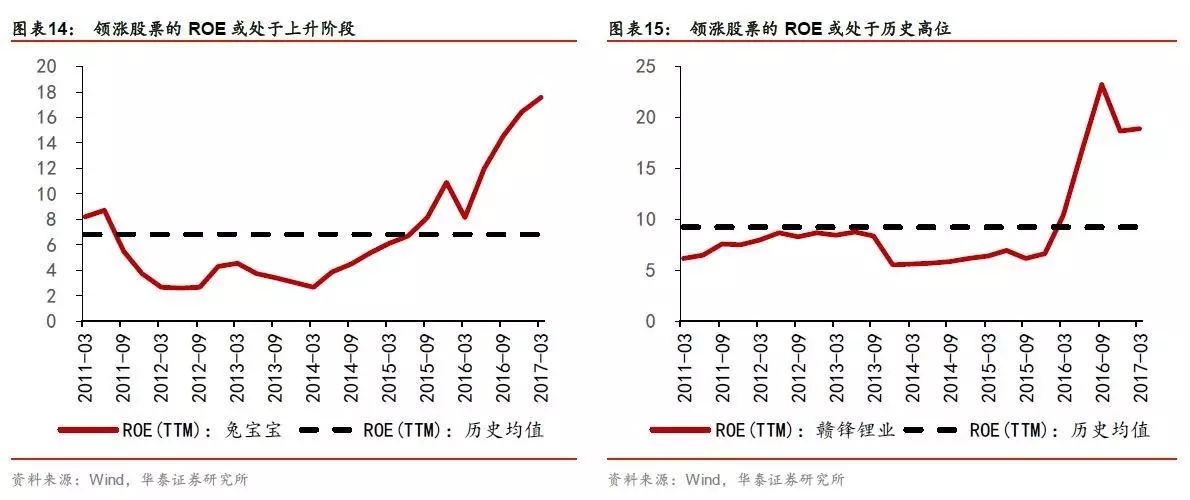

2017年以来领涨个股买ROE的高景气

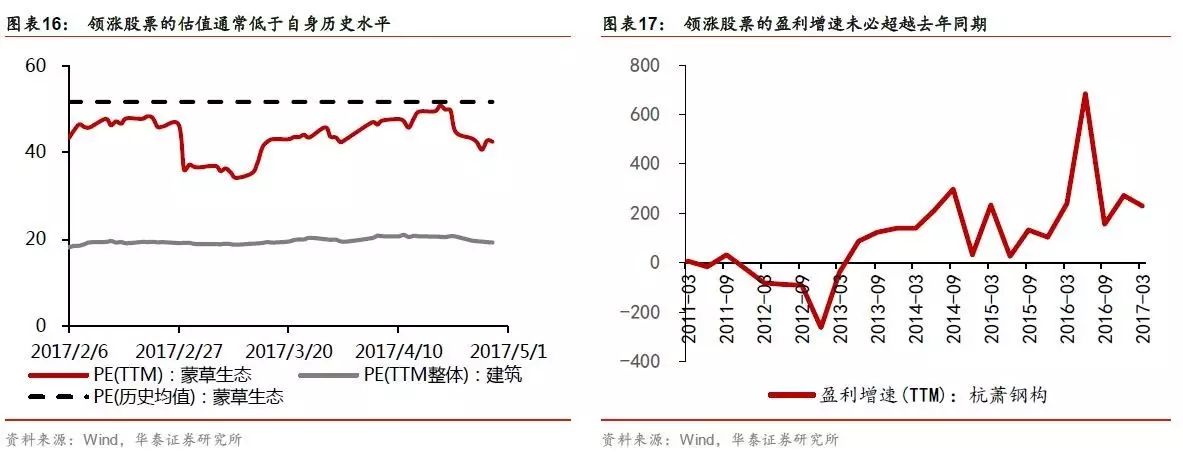

自下而上分析2017年以来市场涨幅居前的个股,剔除概念板块,领涨的前50只个股有三个特征1) ROE高景气:有46只(92%)个股 ROE 企稳、回升或在历史高位;2)大市值:72%的领涨股市值高于A股中位数(75亿),11只股票属于行业龙头;3)低估值:估值相对历史中枢折价或持平的个股33只,占比66%。自上而下分析2017年涨幅靠前的行业,家电、电子、建材、食品饮料等盈利确定性行业在市场走强时领涨,在市场震荡时强者恒强,有抗跌属性。市场2016年下半年追逐经济高弹性的周期,企业盈利进入阶段性高点,高景气安全边际高的个股是配置的首选。

金融去杠杆加速强化“以龙为首”行情

2016年5月我们在《ROE三季度回升驱动A股“L+U”》中推断A股销售净利率大幅回升可以平衡总资产周转率和杠杆率的下降,支撑A股三季度ROE拐点回升;在2016年10月A股三季报点评《ROE拐点如期而至》中,我们印证ROE拐点,并判断A股进入盈利能力可持续修复的前期;在20170425报告《金融去杠杆这次有何不同》中我们明确指出二季度的边际变化来自于监管层金融去杠杆的意志决心增强,本轮去杠杆比2013年的冲击幅度小但持续时间较长,我们认为当前盈利能力可持续修复+风险偏好下行+流动性中性偏紧,强化A股“以龙为首”买确定性的行情。

盈利增速重要性下降,买龙头从Beta向Alpha策略过度

本轮股价创新高的龙头股大多是估值提升非利润驱动,比如格力电器2014年至今股价从10元涨到30元,利润仅涨了40%,贵州茅台2014年至今,股价从80元涨到400元,利润涨幅仅11%。市场给予龙头的估值更多的是来自确定性和持续性的溢价,是在市场波动率下行过程中的Beta选股策略。我们认为未来龙头股的行情将转变为Alpha选股策略,即这些龙头个股能够穿越经济周期,成为未来行业领航者的优胜公司,是在行业集中度提升过程中最大的受益方,龙头股的投资从防御性向超额收益转变。

市场风险偏好下行阶段,估值安全边际高穿越经济周期的龙头股占优

在4月市场回调期间,跌幅最大的个股主要集中于:1) 偏离自身历史估值中枢较远;2)历史估值波动性较高;3)公司自身盈利状况不良(负估值)。说明这三类股票的安全边际较低。在当前风险偏好下行的市场中,估值安全边际成为重要考量因素。我们在20170408《三问A股龙头估值》中指出股票市场市值龙头折溢价与股票发行制度密切相关,当前准注册制下A股龙头稀缺性凸显,当精选估值安全边际高的市占率提升的龙头股。

优选ROE向上+市占率提升+估值合理的龙头

周期板块龙头受益于业绩波动率降低的行业整体性改善,消费行业看ROE持续性,优选净利占比行业提升的龙头,成长行业估值溢价依赖于企业自身的技术升级和产业革新。我们将结合四方面因素进行股票筛选:1)行业ROE高位企稳或上升、盈利增速波动降低;2)ROE在高位或上升;3)市占率不断提升龙头优势突显;4)靠近历史估值中枢且波动较低。最后筛选股票为:东方园林、广汽集团、老板电器、山西汾酒、广汇汽车、东方雨虹、苏泊尔、白云山、海螺水泥、长江电力、三安光电、信维通信、艾华集团、亨通光电、海能达。

一季度市场在买什么?4月市场在卖什么?

一季度市场从买ROE拐点过渡到买ROE持续性

自上而下业绩和股价表现并不完全一致

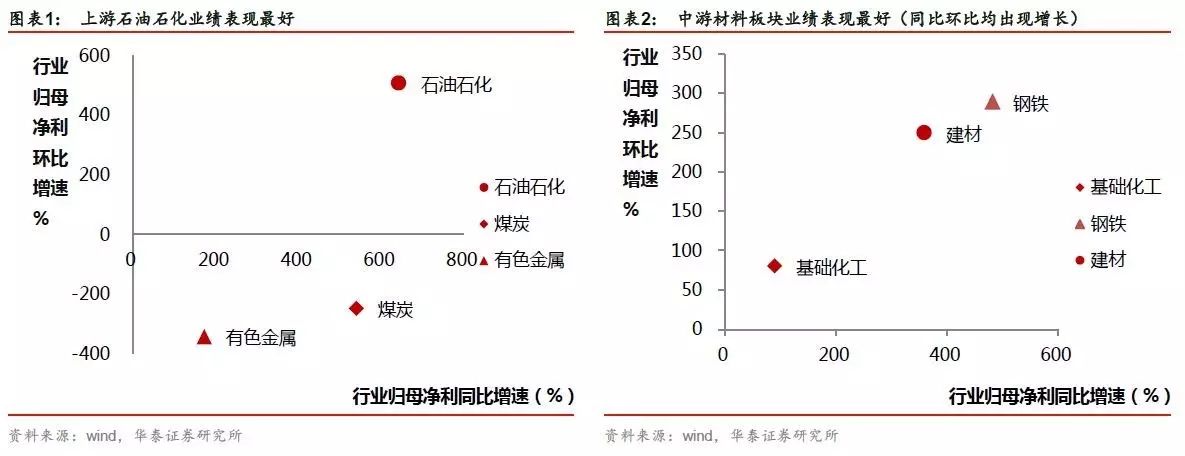

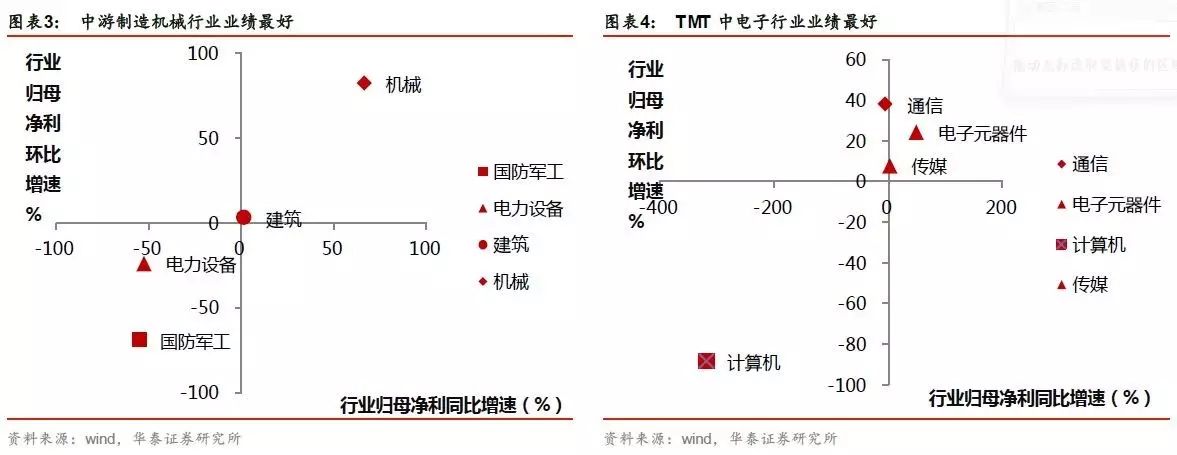

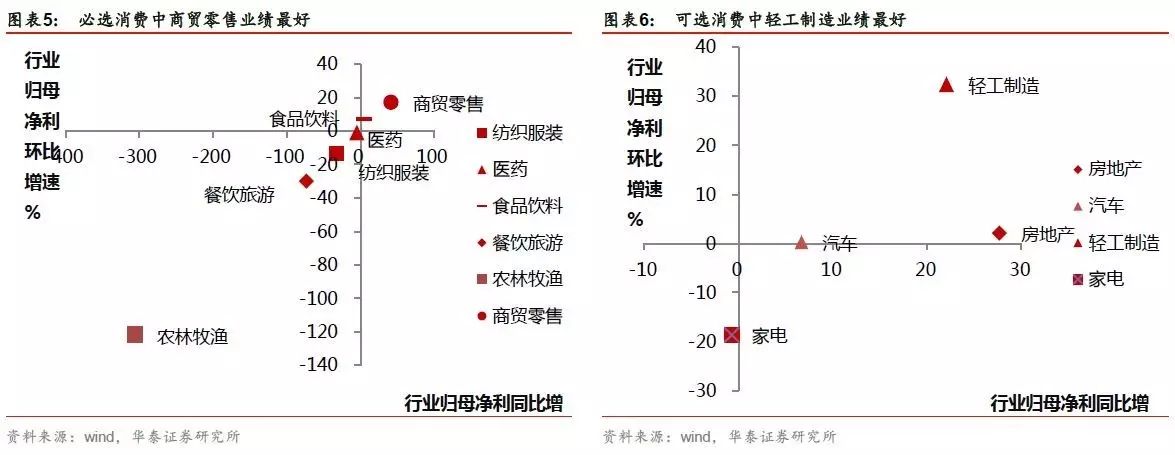

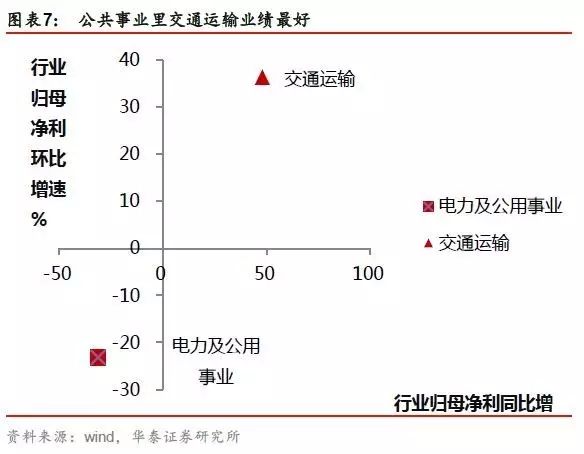

根据2016年年报和2017年一季报的财务数据,我们将行业归母净利增速的同比(横坐标)和环比(纵坐标)按照上游原材料、中游材料、中游制造、必须消费、可选消费、TMT、公共事业七个板块用象限图展示如下,第一象限为2017年一季报环比和同比正增长的行业,其中中游材料表现最优,钢铁、建材和基础化工行业同比和环比业绩均出现正增长。

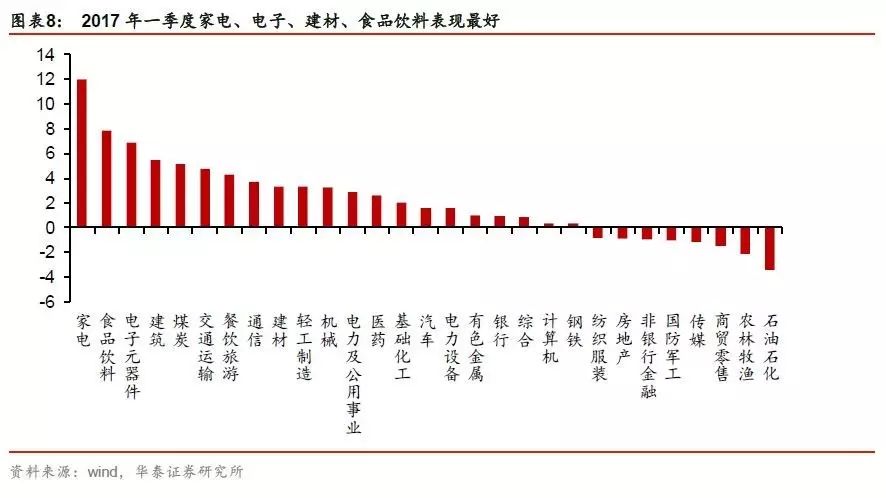

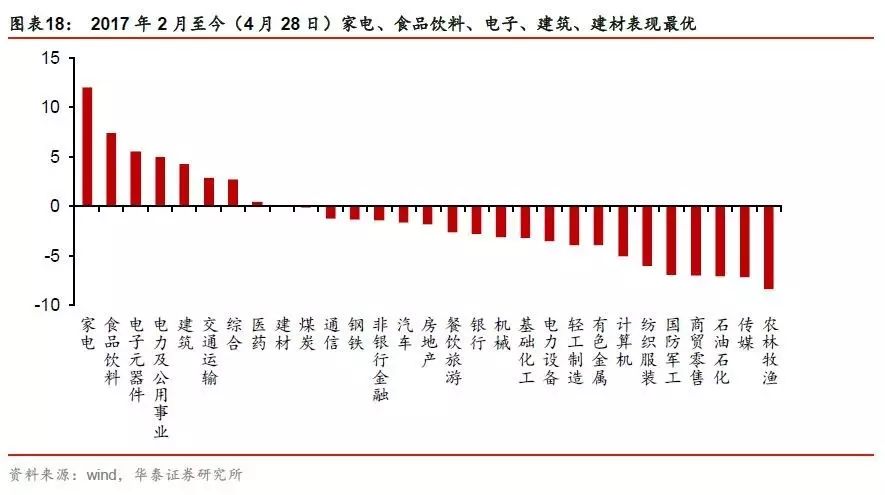

2017年以来,以家电、电子、建材、食品饮料、建筑为代表的大部分行业取得正收益。与财报的行业业绩表现一一对应,我们发现石油石化、钢铁的业绩表现好但股价表现较弱,医药和食品饮料业绩相当但食品饮料股价表现更好,电子和轻工业绩和股价表现较为统一。

我们在20170122《拐点后买持续性》中指出市场担忧房地产投资二季度后下行PPI回落周期股见顶,我们认为业绩拐点过后要买ROE修复的持续性,PPI会在较高位置维持,市场应更关注ROE恢复的持续性。

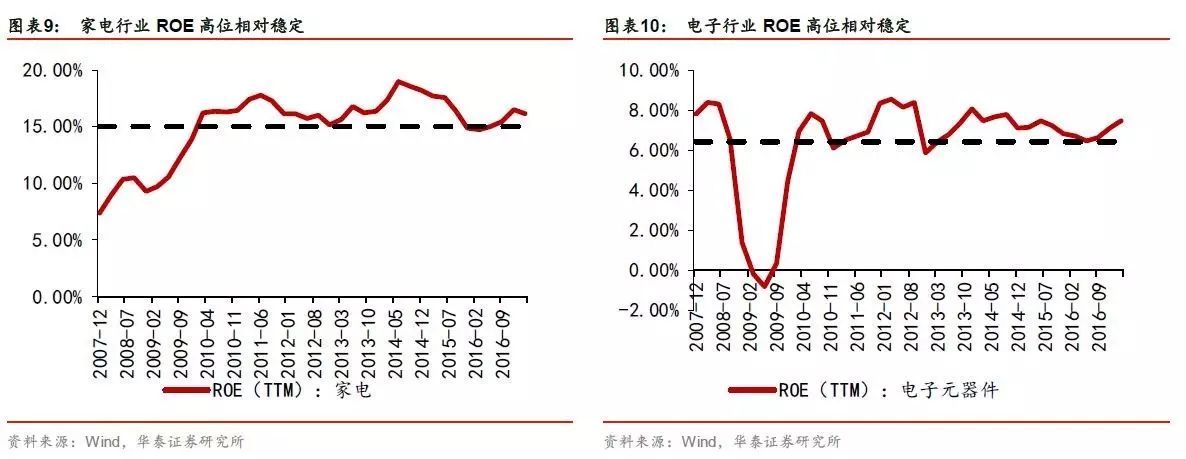

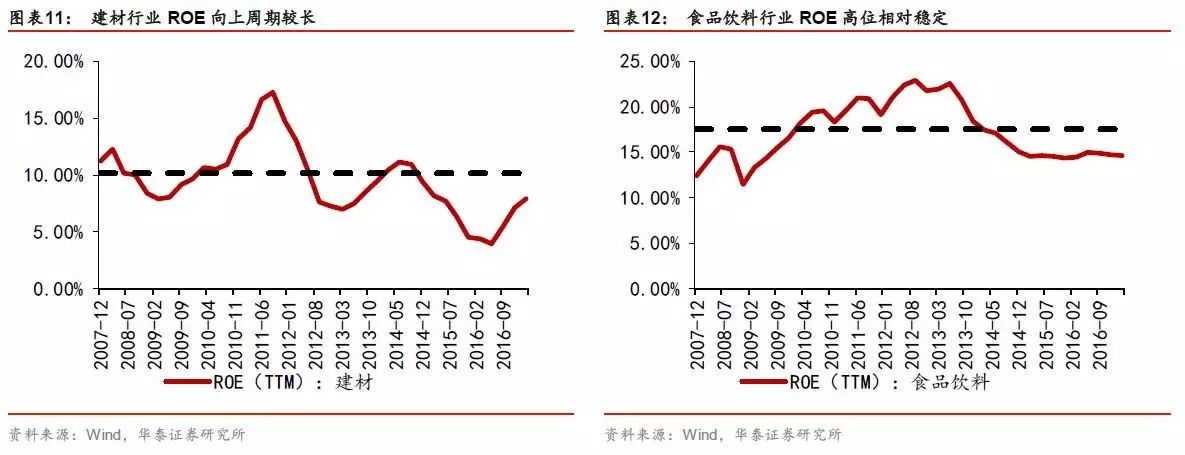

一季度配置的核心依然是ROE,不同的是从2016年买ROE拐点向买ROE的持续性转变,由于周期行业的ROE持续修复依赖于杜邦分拆销售净利率的持续大幅回升(参考报告《ROE拐点如期而至》),虽然周期行业盈利表现较好,随着PPI见顶回落,盈利大幅改善的拐点已过,市场逐步转向购买ROE的(预测的)持续性。从一季度表现前列的行业可以看出家电、食品饮料、电子ROE高位且业绩支撑下有持续性,建材业绩改善且ROE拐点后向上周期长具有明显规律性,同样ROE持续性有保证。

自下而上“以龙为首”买ROE的持续性

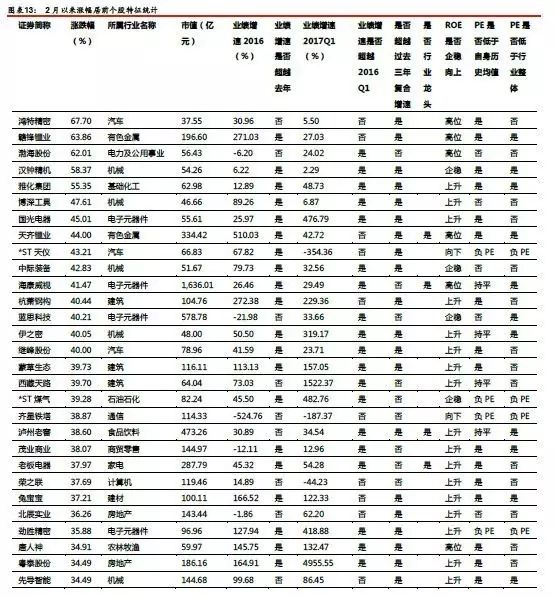

我们总结2月8日(龙头指数相对市场取得超额收益)以来涨幅居前的个股的特征:

按照涨跌幅由高到低排序,剔除上市未满一年新股、金融板块,以及雄安新区、一带一路、新疆区域振兴、粤港澳大湾区等概念股,最终挑选出涨幅最大的50个股票作为领涨股票样本。

1. ROE高景气。46只股票的ROE处于企稳(8只)、上升(29只)或历史高位(9只),占比高达92%。

2. 与行业相比估值折价并不明显。20只股票估值水平低于行业整体,占比40%。

3. 多数估值低于自身历史平均水平。33只股票估值低于或持平于自身历史估值(一年),占比达66%,占非负PE 43只股票的76%。(以20170208估值作为参考)

4. 市值偏大。A股非金融股票的市值中位数约为75亿,领涨50只股票中有36只市值在此之上,占比72%。市值龙头表现较好,有11只股票属于各自行业的龙头,龙头占比22%。

从以上样本来看,一季度市场更偏爱的是买ROE的稳定性与持续性。

当前市场给予的估值溢价更多的是来自确定性和流动性的估值溢价,是在市场波动率下行过程中的Beta选股策略。将股票市值由大到小排序,每个行业市值前十的股票界定为龙头。将所有龙头股(非金融非石油石化并剔除热点主题成份)的区间涨跌幅与“万得全A除金融、石油”指数涨跌幅对比,我们可以发现自2月8日起龙头股指数取得超额收益。

热点回调之后,市场主逻辑没有发生变化

对比2017年2-4月和2017年2-3月,行业涨跌幅的顺序没有发生明显变化,家电、食品饮料、电子元器件依然领跑,在四月雄安热点之后,行业涨跌幅排序靠后的行业亦没有出现明显突破,当前市场买ROE可预测性可持续性的逻辑未被破坏。

在剔除热点板块的扰动后,4月行业表现顺延年初风格,强者恒强,年初涨幅较大的家电、食品、电子行业4月跌幅较少出现抗跌属性。

穿越经济周期,买龙头从Beta向Alpha过渡

当前市场买龙头的逻辑基于龙头业绩的确定性和流动性的估值溢价,更多的是在市场波动率下行周期中的Beta策略,未来龙头股的行情将从行业中挑选出能够穿越经济周期获得超额收益,成为未来行业领航者的alpha选股策略。

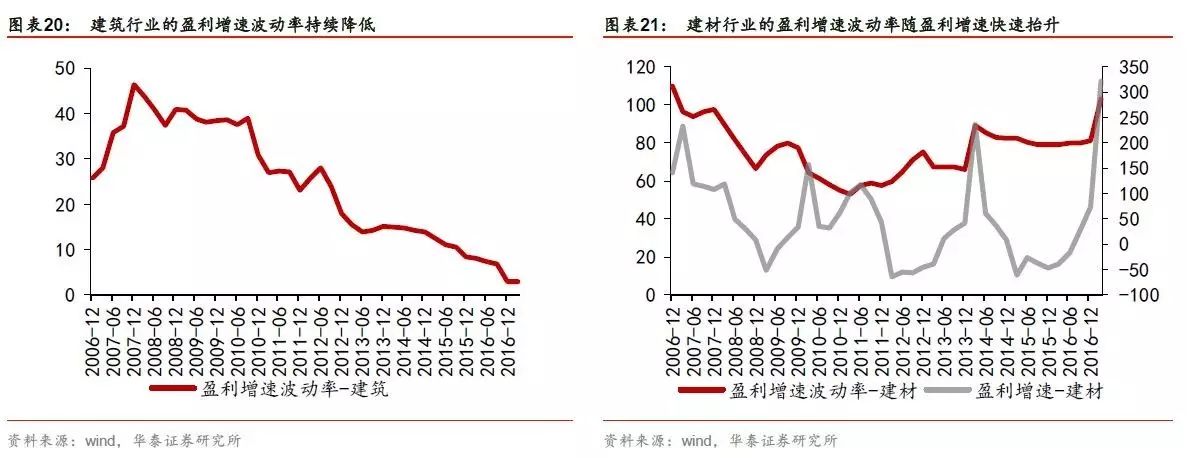

周期行业盈利增速波动率降低估值提升,优选毛利率高于平均的龙头

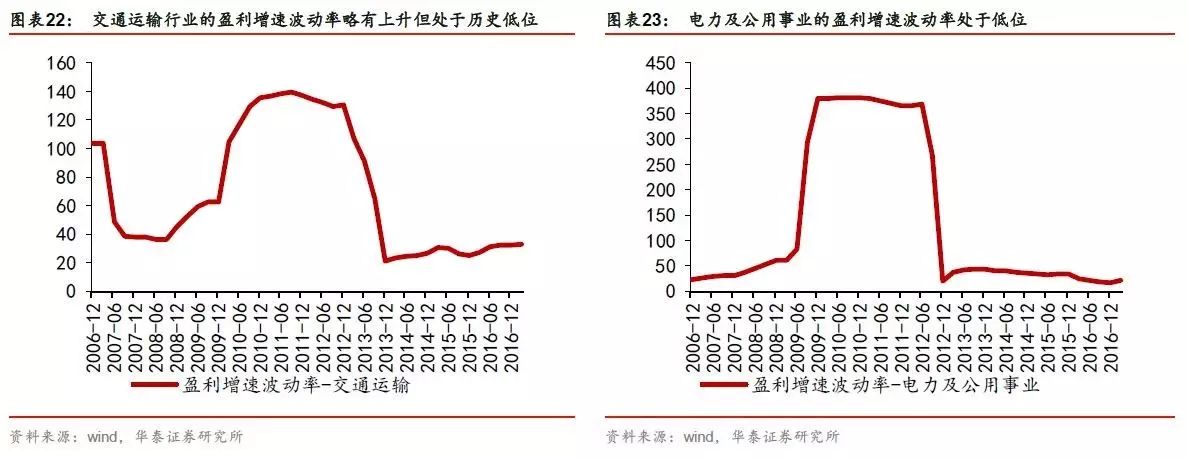

我们在20170409《三问A股龙头估值——格物致知系列之七》中论证,周期股估值会在利润增速波动率减小+利润增速回升时提升,而周期行业龙头将受益于行业整体性的改善价值重估。因此,通过比较几个周期行业的盈利增速波动率,可以首先选出盈利增速波动率处于低位的行业。

2017年以来,行业涨跌幅排名前十的行业中周期行业有建筑、建材、交通运输、电力及公用事业。可以看到,建筑行业、交通运输、电力及公用事业的盈利增速波动率均处于历史低位,且基本保持平稳。建材行业的波动率虽然处于高位,且有持续上升趋势,但结合其快速上行的盈利增速,说明波动率中以上行波动为主,下行波动较小,因此仍在讨论范围之内。

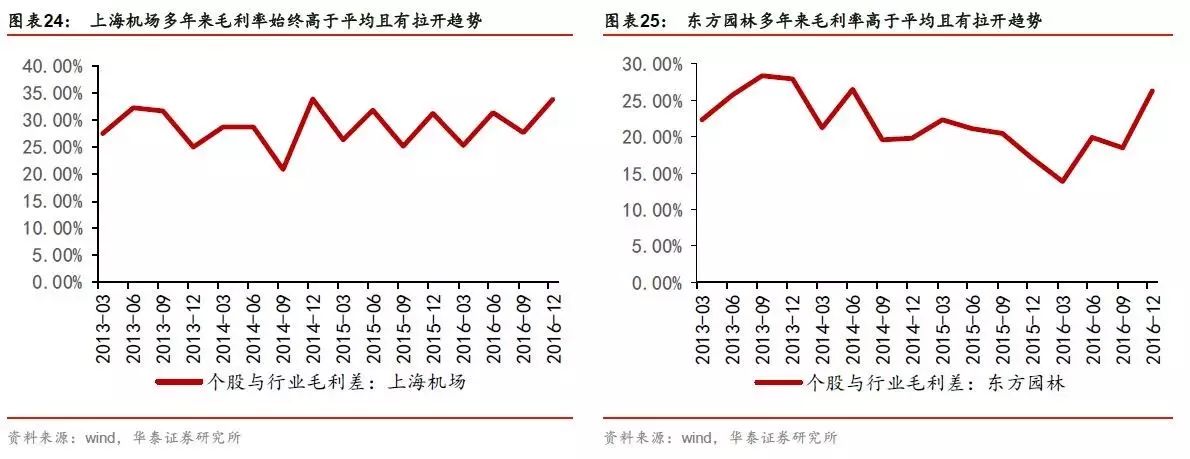

之后在各行业中再按照市值排序,比较前十公司与行业整体的毛利率差异,我们可以发现,部分龙头,比如建筑行业的东方园林,交通运输的上海机场、上港集团等多年来毛利率始终高于市场平均水平,且有进一步领先的趋势。毛利率提升反映市占率提升,在整个行业估值提升的过程中,毛利率稳定高于市场且有进一步向好趋势、业绩稳定性较强的龙头将拥有更多估值溢价。

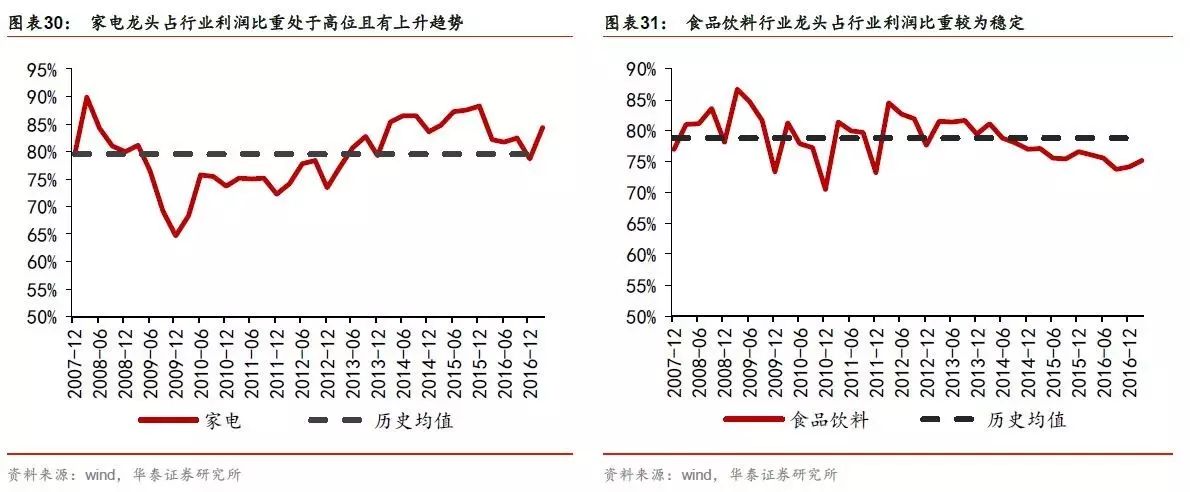

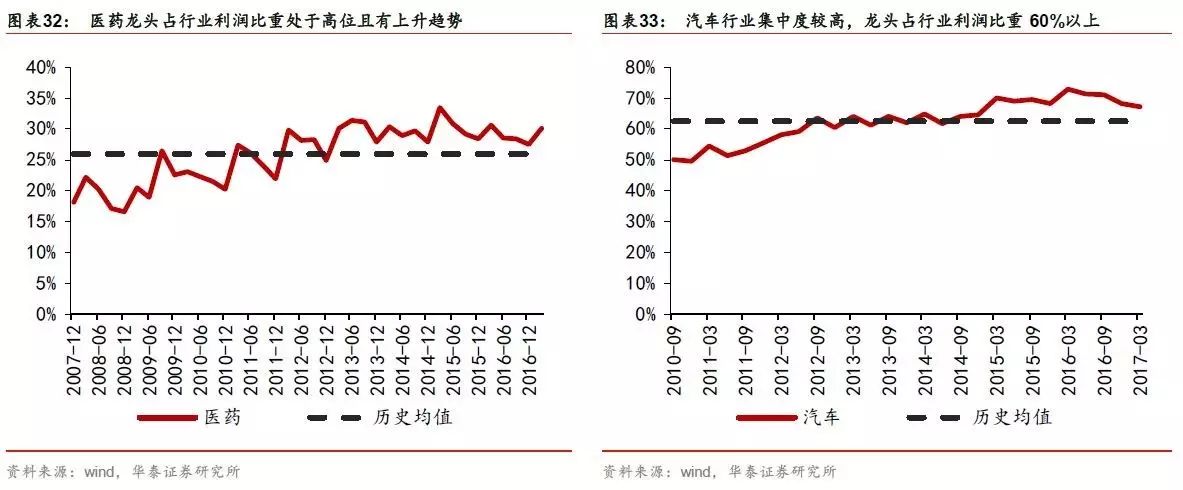

消费行业看ROE持续性,优选净利占比行业提升的龙头

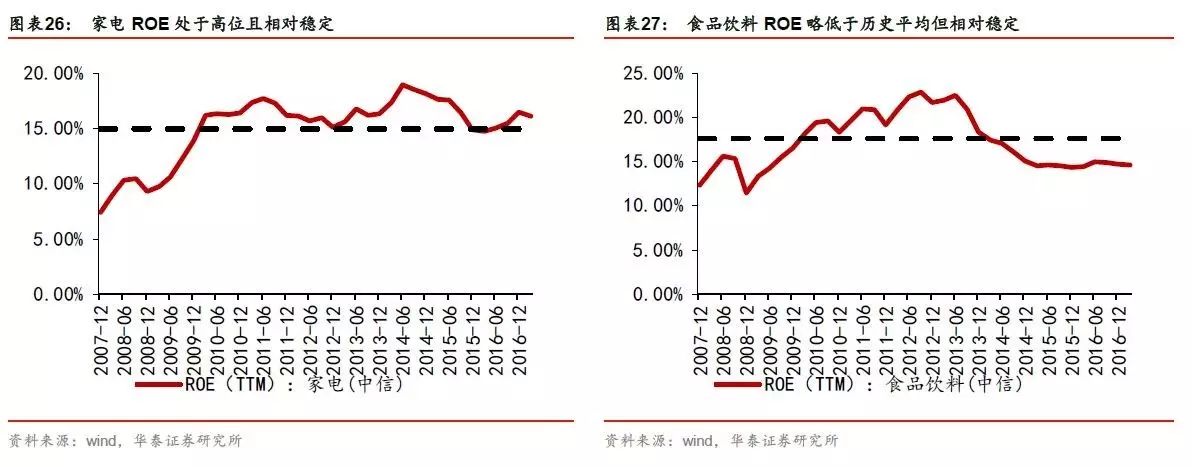

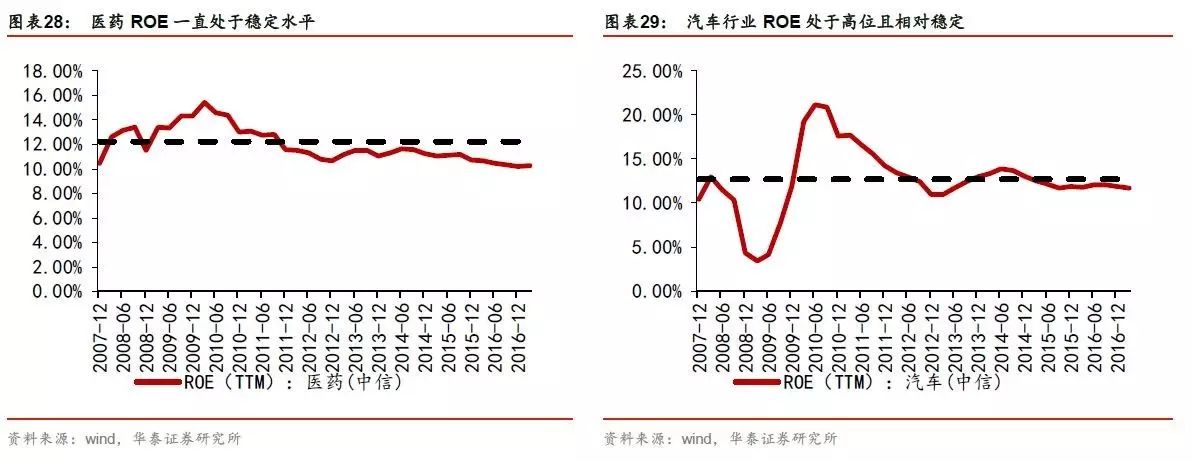

正如前文所论述的,市场从2016年买ROE拐点转向买ROE的持续性,因此ROE处于高位且有业绩支撑保证持续性的行业将成为首选。2017年以来行业涨跌幅排名前十行业中消费类有家电、食品饮料、医药、汽车。通过比较几者的ROE,我们可以发现,家电、汽车均处于历史平均水平附近且保持稳定,医药、食品饮料虽然略低于历史平均但稳定性较好。

再来比较龙头利润占比行业整体,我们可以发现家电、食品饮料、医药的龙头公司占行业整体利润比重有上升趋势,汽车行业龙头虽然占比略有下滑,但仍处于历史高位。在行业ROE持续上升的过程中,净利占比行业处于历史均值以上且有进一步向上趋势的龙头股,将拥有更好的持续性。

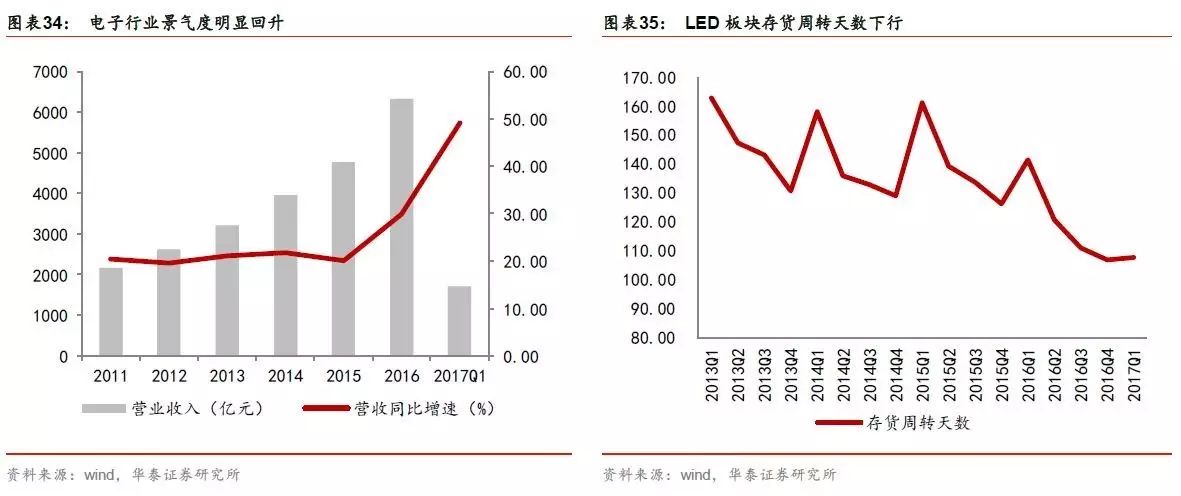

成长行业看需求企稳景气度上升,优选存货周转天数下降的龙头

集中度提升叠加新应用带动景气度回升,电子行业龙头业绩快速增长确定性强。2016年行业上市公司收入和归母净利润同比增速达30.02%和48.21%,2017Q1收入和归母净利润同比分别增长49.82%和61.60%,景气度明显上升。在过去几年,电子行业由于智能手机等主要终端产品渗透率大幅提升,行业缺乏新增应用拉动,营收增速从2011年后一度下滑,并徘徊在15%到20%增速之间,但从2016年业绩开始明显好转,一方面是由于上游行业集中度提升、供需关系转好,导致面板、电子元器件等缺货涨价提升公司盈利能力,另一方面下游国产终端品牌崛起带来产业链向大陆转移加速,以及以汽车电子等新应用的崛起拉动行业景气度回升。行业景气向好也体现为存货周转天数下行,2016年行业存货周转天数为71.63天,同比降低3.28天,17Q1周转天数为79.18天,同比降低5.33天。考虑到苹果十周年纪念版iPhone 8即将推出,2017年有望成为苹果产业链大年。下半年继续关注电子行业中受益苹果产品升级的龙头企业。

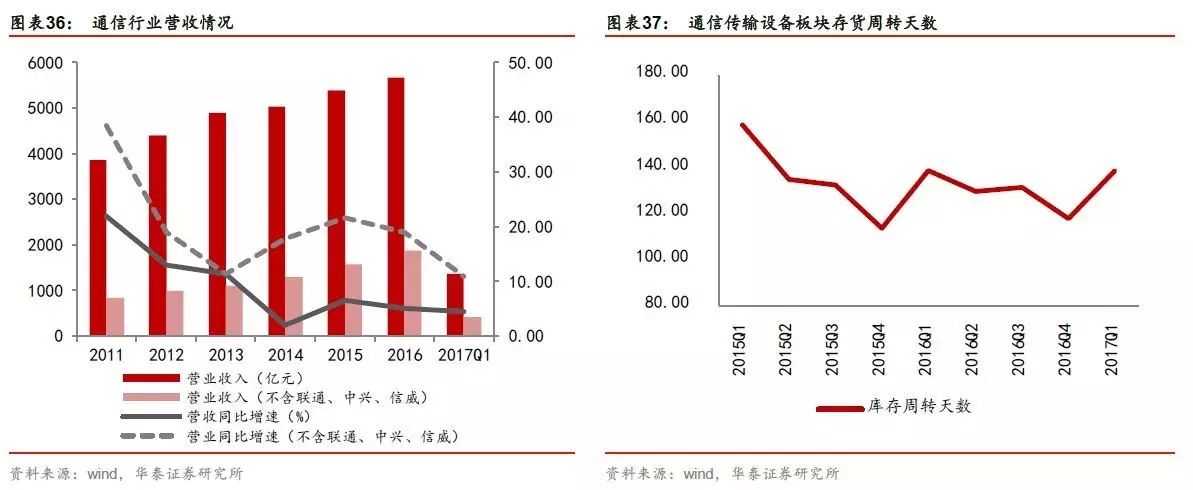

通信行业分化严重,光纤光缆和专网领域龙头有望持续增长。2016年通信行业上市公司的营业收入同比增长5.80%,若排除中国联通、中兴通讯和信威集团,则 2016年整体营收增长12.87%。但增速比去年同期下降,主要由于运营商资本开支下滑。一方面随着4G建设高峰已过,运营商资本开支2016年下滑19%,预计2017年将下滑13%,通信板块的公司业绩呈现整体偏弱,结构分化严重的现象。另一方面流量持续爆发,运营商投资重心转向光网络的扩容和升级,光纤光缆和专网领域行业龙头受益,需求向好表现在库存周转天数逐渐下行,业绩有望持续增长。

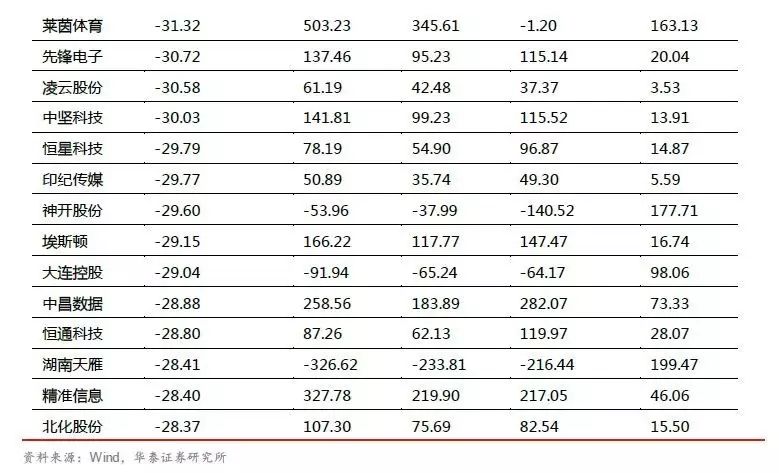

偏离历史估值较远或历史估值呈现高波动的个股通常防守性较弱

我们以近期4/12-4/24市场回调期间为例,选出期间下跌幅度最大的30只个股(剔除上市未满一年的新股),发现主要集中于三类:1. 偏离历史平均估值较远;2.历史估值本身具有较高波动性;3.公司自身盈利状况较差(PE为负)。说明这三类股票的防守性较弱。

鉴于当前市场风险偏好下行,股票的防守性也是重要考量因素。因此在以上选股逻辑上,我们将继续筛选出当前估值水平不高于自身历史均值一个标准差以上且标准差不大于50的个股。

在穿越一个周期之后能够存活,个股本身与所处行业的ROE均高位企稳或有向上趋势、盈利增速波动率不断降低、市占率持续提升(毛利率恒定高于市场平均且优势进一步扩大、或净利润占行业比重不断上升的公司),另外再考虑估值因素(不高于自身历史估值水平一个标准差以上,且历史估值波动率较低),最后我们推荐:东方园林、广汽集团、老板电器、山西汾酒、广汇汽车、东方雨虹、苏泊尔、白云山、海螺水泥、长江电力、三安光电、信维通信、艾华集团、亨通光电、海能达。

华泰策略近期相关报告及点评 :

【20170502】《新视角:财务结构和资本开支—2016年报及2017一季报分析系列之二》

【20170430】《盈利传导顺畅,ROE持续回升-2016年年报及2017年一季报点评系列之一》

华泰策略团队成员介绍

戴康 CFA(首席策略)

中国人民大学经济学硕士,七年A股策略研究经验,先后负责过行业比较、大势研判、主题投资三个方向。作为团队最核心成员荣获2015年度新财富最佳分析师策略研究第一名。2014年度新财富最佳分析师策略研究第二名。

曾岩(行业比较/专题研究)

厦门大学投资学硕士,六年A股策略研究经验,先后就职于方正证券、中泰(原齐鲁)证券,负责过大势研判、行业比较等方向。对自上而下行业配置有较深理解。现负责专题研究和行业配置。

陈莉敏(主题策略)

厦门大学财务学硕士,管理学金融学双学士。三年A股TMT行业研究经验,对科技创新、商业模式创新有深厚的积累和专业的分析解读。专注主题投资研究。

张馨元(行业比较)

上海社会科学院产业经济学硕士。四年A股策略研究经验,对改革政策、产业发展趋势有长期积累和深入理解,专注行业比较研究。

李弘扬(主题策略)

北京大学汇丰商学院管理学硕士,香港大学金融学硕士,浙江大学工学学士。两年A股策略研究经验,对资本市场、商业模式、产业创新有独到理解。专注主题投资研究。

藕文(专题研究)

英国帝国理工大学风险管理与金融工程硕士,英国卡迪夫大学经济学、银行与金融学士。两年A股策略研究经验,专注提供多方位多角度的专题研究。

华泰策略戴康团队,致力于构建大势研判、行业比较、主题策略、专题研究四位一体的研究力量,诚邀优秀伙伴加盟中...

本研究报告已由华泰证券研究所正式对外发布,本公众号旨在沟通研究信息,交流研究经验,任何完整的研究观点应以正式发布的报告为准。在任何情况下,本公众号中的信息或所表述的意见均不构成对客户私人投资建议。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。本公众号版权仅为华泰证券公司所有,未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:Z23032000