2018

年以来,无论是经济学家还是企业家,让他们谈及未来预期时,最常见的答案都是“不确定性”。“不确定性”也多次进入政府文件及各类舆论宣传。未来的经济形势不确定、经济发展不确定。

谨慎的那群人开始观望,激进的那群人也开始放慢脚步。大家都希望在诸多不确定中寻找那一丝小确信。

有人说不确定性来自于特朗普、有人说不确定性在于技术竞争、有人说不确定性在于改革进程、有人说不确定性在于内斗……这一切都是影响经济的不确定因素,但在我看来,最大的不确定因素其实是反复无常的政策调控。本文以货币政策与房地产调控为例进行说明。

左右摇摆的货币政策

当提出“稳健中性”的货币政策调控思路时,国内货币政策的调控进入了一个难以预测、机器不稳定的周期。“稳健中性”除了字面上的意思外,还有深层次含义——没有明确方向。

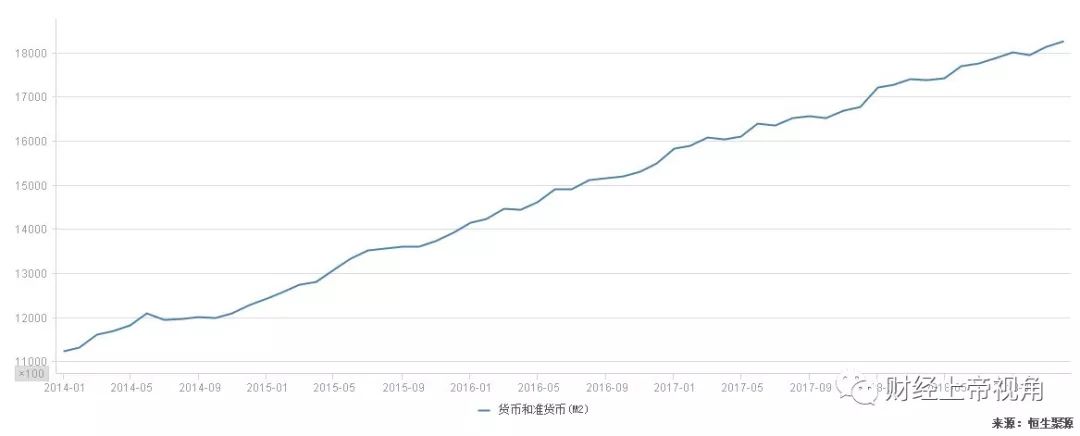

央行最新消息显示,1月末,广义货币(M2)余额186.59万亿元,同比增长8.4%,增速比上月末高0.3个百分点,比上年同期低0.2个百分点;狭义货币(M1)余额54.56万亿元,同比增长0.4%,增速分别比上月末和上年同期低1.1个和14.6个百分点;流通中货币(M0)余额8.75万亿元,同比增长17.2%。当月净投放现金1.43万亿元。

如果我没记错的话,2015年开始的央行M2投放被市场评价为“大水漫灌”,而2018年,央行曾明确表示不会再“大水漫灌”。央行货币政策司司长孙国峰在2月15日的吹风会上也表示,“稳健货币政策的取向并没有发生改变。”孙国峰还表示,“总的来看,货币政策探索并积累了不搞‘大水漫灌’又要更好服务实体经济的经验。”

但是,对照数据看的话,现在的央行货币投放套路和2015年后那阵子的套路没什么区别,为什么2015年那时候的套路被称为“大水漫灌”,而同样的套路到了今天就不算是“大水漫灌”了呢?难道还玩双重标准?

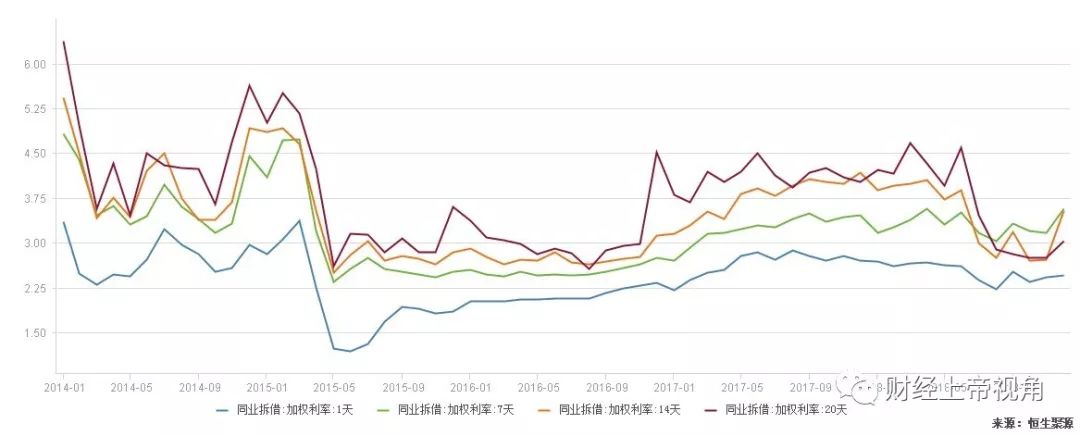

答案恐怕就在这组数据中,2015年上半年之前与2018年下半年开始,同业拆借短期利率与长期利率十分接近,甚至还不时的出现短期利率与长期利率倒挂的现象。这说明银行金融体系发生了流动性短缺现象,不同地区的不同银行可能情况还十分严重。为了救银行,央行必须接着放水。

2018

年下半年,央行曾发生了连续21次不开展逆回购的操作。从当时央行的态度来看,完全是一副收紧货币政策的架势。市场也把未来的货币政策预期从宽松调整至紧缩。时至今日,央行逆回购操作的频率相比以前也是有所减少。但是,央行单笔大操作的行为有所增加。2019年1月17日人民银行以利率招标方式开展了4000亿元逆回购操作。

此前一日,央行刚创纪录地开展了5700亿元逆回购操作,两日累计投放9700亿元。1月15日,15日降准投放资金约7500亿元左右。

此外,央行金融市场司副司长邹澜也在吹风会上表示,2019年1月,公司信用类债券发行约9500亿元,环比增长17.7%,同比增长165%,延续了2018年11月以来较好的发行态势。并且,2019年1月,AA级及以下级别公司信用债发行1028亿元,环比增长28.1%,占全部公司信用类债券的比重为10.84%,分别较2018年12月和2018年全年提升0.98个百分点和0.76个百分点;此外,本月AA级及以下级别公司信用类债券净融资约为93亿元,近半年来首次由负转正。

这说明什么?企业部门债务规模又出现了高速增长势头。从“去杠杆”到现在的“稳杠杆”,如果理解没错的话就算不再去杠杆了,至少也不该加杠杆吧。可现在的情况似乎完全与官方释放的信号背道而驰。

这一松一紧的操作难道就是所谓的“稳健中性”?实际上,央行这种看似左右逢源的操作恰恰向市场传递了一种极其不好的信号,即未来货币政策方向不明,自己也不知道是宽松还是紧缩。这种信号并不利于市场发展,原本就处于迷茫状态的资本与企业只会因此更加茫然。

房地产调控缺乏定力

1998

年商品房制度建立以来

,国内房地产经历了黄金十年,如今又是所谓的白银十年(我个人认为拐点已至,不存在白银十年)。目前,对于国内房地产历史政策调控,大家公认的有四个阶段:

-

2003-2007

年,经济过热,房价上涨较快,为稳定房地产价格,房地产政策转向紧缩;

-

2008-2009

年,为应对国际金融危机的负面冲击,房地产定调为支柱性产业,政策也转向扩张,支撑经济复苏;

-

2010-2013

年,为遏制房地产价格持续攀升,再次实施紧缩的房地产调控政策;

-

2014-2016

年上半年,由于再度面临经济下行压力,房价持续下跌,房地产调控开始放松。

2017

年开始的这轮房地产调控被称为“史上最严”的大调控,由于本轮调控尚未结束,故无法列入其内。本轮房地产调控源自于2016年下半年的那句湖,“房子是用来住的,不是用来炒的。”真正开始执行时间是2017年。

且不论前几轮房地产调控反复无常,现今的房地产泡沫已经是公认的事实,而且,最高层也定调要控制房地产泡沫。方星海甚至在达沃斯论坛上直言高房价抑制消费。房地产调控无疑该坚决走调控到底的路线。

事实上,本轮房地产调控不同于以往的区别在于真正打击到了房地产市场。这一点从几家开发商的反应就能看出来。万达清盘、恒大转型、保利等大型开发商减少拿地……这些房地产行业龙头企业的反应足以说明这次调控的威力。因为开发商是房地产行业的上游群体,他们对市场风云变化最为敏感。

不同于供给端的开发商,房地产市场的炒作者们依然心存侥幸,指望熬过这段时间继续群魔乱舞。