这几天市场维持震荡整固走势,阶段性的底部开始显现。有越来越多的人问我:现在要不要抄底?

我个人的观点依旧是,现在虽然不必恐慌,但也还不到过于乐观的阶段。

在全球央行收紧货币政策的背景下,股市的压制一直存在。况且,目前有很多套牢盘,只要一反弹,套牢的大部分资金就会蜂拥而出,给股价造成巨大压制。

当然,如果对回撤容忍度高的朋友,现在建仓也未尝不可,因为继续下跌的空间,个人判断也不大了。

在市场情绪比较悲观的时候,分散买入优秀的公司,然后卧倒不动,钱大概就能慢慢赚来了。

最怕的是,变来变去,被市场带着走。

原来想守得住,被市场吓到,最后忍不住跑了。

这些年,我见过不少割肉跑路的人。

比如在2016年熔断的时候跑路,错过了2017年白马牛市;在2018年熊市跑路,错过了19年核心资产的春天;在2020年3月大股灾跑路,错过后面了抱团股行情......

这其中,除了大部分是因为风险承受能力不够外,还有部分原因,是因为

资金管理不当

。

说到这,不得不提起我一个老同学。

由于19年初股市行情火爆,他重仓入市,几乎把所有流动资金都放到股票和基金上。不久市场大跌,他所有的钱也都被套在里面。

股市波动是难以预测的,所以老同学虽然郁闷,但也很快调整好心态,打算长期持有熬过横盘期。

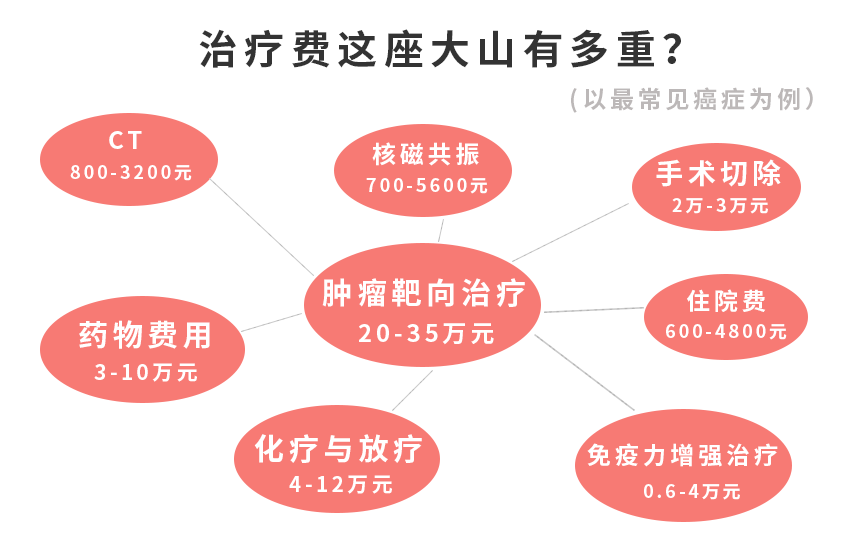

然而谁也没想到,正当这关口,他母亲确诊胃癌,住进了医院。

化疗一次就要上万元,更别提还有昂贵的药费和手术费。

由于钱不够,老同学只好割肉筹款,本金亏了将近十万。

所幸在花光积蓄前,他母亲的病情稳定了下来,不至于沦落到卖房卖车的地步。

跟我说起这事的时候,他半是庆幸半是无奈:“

辛辛苦苦十几年,一朝回到解放前

。”

老同学的遭遇让我很是触动

,我们平时毫不在意的「生活风险」,可能比「投资本身的风险」危险多了。

很多人平常投资搞得风生水起,却往往忽视了自身潜在的风险短板,一旦暴露出来,再多的财富也会毁于一旦。

守住财富的秘诀,最核心还是做好基础家庭保障工作。

因此认真提醒大家:

如果家庭或个人保障仍处于缺失状态的,还是尽早配置将风险转嫁出去吧。

目前来说,保险是转移风险的最好金融工具。只需要一点点现金流,就能帮我们规避极端情况下的资金风险。

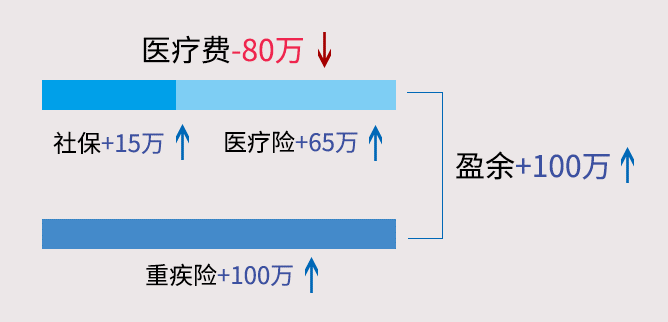

举个例子,假设一场大病三甲医院花费80万。经过商保赔付后,不但不用花一分钱,还有多余的钱补偿收入损失。

这样,生场病也不至于影响一家人的生活。

假如老同学提前给家里配齐了保障,也不至于割肉筹款,一夜返贫。

千言万语,保险所保护的,是你的钱、你现在拥有的资产和你的生活状态。

我知道,有些人对保险不屑一顾。

但说真的,就像灭火器一样,等起火了再去买,那就真的迟了。

我身边很多做投资的朋友,只要有条件的,都给自己家庭配齐了保障。用他们的话说,这是为了保证生活不受黑天鹅影响。

当然,

保险不能瞎买

。

众所周知,国内保险的水很深,很多人被忽悠后,钱花了,保障也没到位。

为了避免大家掉进保险的坑,我给大家推荐自己信任的保险规划平台——

慢钱规划

。

他们是一家第三方保障规划平台,不为任何一家保险公司做广告,

而是从客观角度根据每个人、每个家庭的财务情况和保障需求,个性化的定制保障方案, 真正做到「量体裁衣,帮你买对保险少花钱」。

我体验过他们的服务,确实很到位。慢钱规划的保险规划师给出的方案非常中肯,没有任何错误引导,也没有强迫购买。

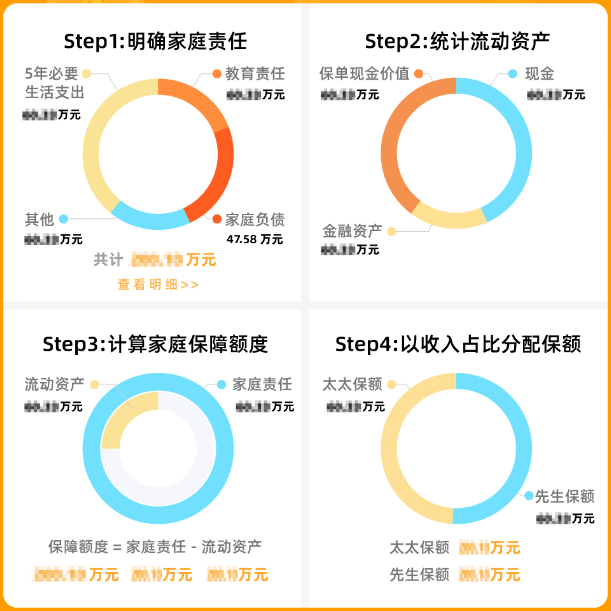

他们独特的「分析四步法」,真正做到了客观中立的为你分析家庭保障规划:

真心希望每位朋友都能去体验这服务。

这个原本需要 1299 元的保障规划服务,和他们沟通后,我为大家争取到了

50 个限时免费名额

。

这个价值 1299 元的保障规划服务包含——

三份量身定制的保障方案,自主选择最合适的家庭保障规划: