市场走势低迷,A股伤情报告重出江湖。但从近5年走势来看,虽然期间经历牛熊轮回,仍有千余只股票涨幅翻倍。其中不同个股涨幅差异巨大,有涨幅超过10倍的大牛股,也有涨幅相对较少的优质股。不同选股策略的投资收益有天壤之别,研究哪些因素对股价涨幅影响最大,对后期选股有积极的意义。

5年千余只股票涨幅翻倍

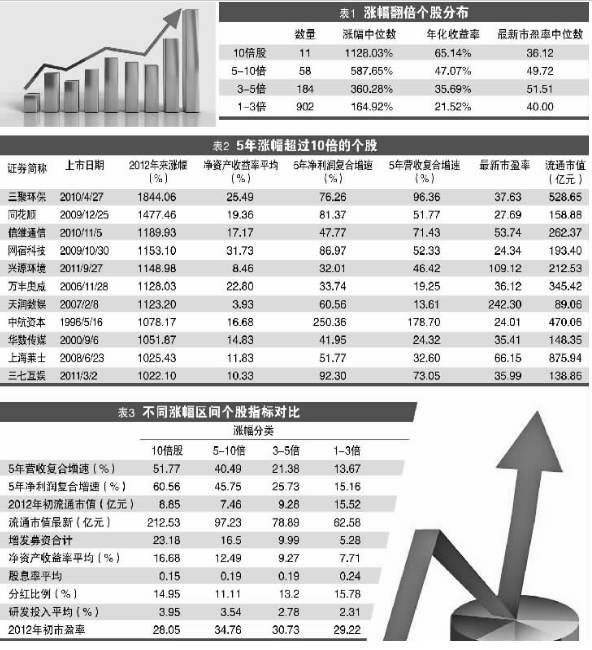

近期市场深度调整,此前热点纷纷退潮。如果把时间拉长来看,以2012年初为起点,按复权后价格计算,近5年来超过1000只股票涨幅翻倍,逾500只股票涨幅超1.9倍以上,69只个股涨幅超5倍,11只个股涨幅超过10倍,而期间上证指数涨幅仅有40%。

此次统计范围是2012年前上市的2300只股票,尽管近5年间市场历经牛市狂欢和股灾颤栗,仍有不少个股价格远超过5年前起点,下跌个股占比不足1成。假设在2012年初买入所有股票,每只股票都买1股,暂称为全股票组合,共需花费2.86万元。截至今年5月12日,这些股票最新市值是6.78万元,较买入时的2.86万元上涨137%,年化收益率为18.84%,中长期来看A股有显著正收益。同期,上证指数年化收益率仅有7%左右,这也反映上证指数并不能作为A股收益情况的唯一参考指标。

具体来看,2300只股票中有1155只股票涨幅翻倍,占比约5成。将翻倍股按涨幅区间分为10倍股、5-10倍股、3-5倍股和1-3倍股4组,不同组年化收益率差别巨大。其中11只10倍股涨幅中位数是11.28倍,年化收益率高达65.14%,忽略时间长短因素,该收益远超股神巴菲特近年来20%左右的水平。近8成股票涨幅在1-3倍之间,年化收益率为21.52%,略高于全股票组合近3个百分点。从估值水平来看,虽然10倍股涨幅巨大,但估值相对处在低位,中位数有36倍左右,在一定程度上反映这些股票有较好基本面支撑。涨幅在3-5倍和5-10倍的股票平均估值水平相对较高,在50倍左右。

哪些因素造成涨幅差异

千余只涨幅翻倍股中,有大涨超10倍的牛股,亦有涨1~3倍的优质股,哪些因素造成涨幅差异是本文重点关注的问题。我们筛选盈利能力、成长能力、融资规模等指标,分析涨幅不同的股票有何特点,得出如下结论:

第一,成长能力越强,涨幅越大。数据分析发现,成长性是股价上涨的催化剂。公司成长性越高,近5年涨幅越大。从相关系数来看,代表公司成长能力的营收、净利近5年复合增速和股价涨幅正相关,且在统计学意义上显著。从分组数据来看,随着翻倍股涨幅下降,营收和净利增速快速收窄。10倍股营收、净利增速中位数分别是51.77%、60.56%,比上涨1-3倍的股票分别高出38、45个百分点。具体来看,11只涨幅超过10倍的个股中,有8只营收和增速都超过老板电器。涨幅居首的三聚环保五年累计上涨18倍,年化收益率80%,是当之无愧的大牛股。该股业绩同样耀眼,近5年营收和净利复合增速分别是96.36%、76.26%。

其它类似的个股还包括信维通信、兴源环境等。值得注意的是,业绩增速的稳健性并非股价走强的必要条件,不少业绩弹性较高的股票在短时间内仍实现快速上涨。典型如同花顺,近5年营收增速分别是-20.09%、6.89%、44.44%、442.91%、20.23%,业绩在2014、2015年呈现爆发式增长,股价也在2015年牛市期间达到顶峰,此后业绩和股价齐落,但至今仍有14.77倍涨幅。

第二,市值越小,涨幅越大。市值大小是影响股价差异的另一个重要因素,小市值偏好在过去的几年尤为明显。统计数据显示,翻倍股涨幅和2012年初流通市值显著负相关,不同组别数据也得出这一结论。如10倍股在2012年初期市值中位数是8.85亿元,1-3倍股为15.52亿元,二者相差近7亿元。10倍中仅有3只股票市值在10亿元以上,三聚环保2012年初流通市值为13.97亿,同花顺、网宿科技、万丰奥威等流通市值均在10亿元以下。究其原因,小市值股票有更大的成长空间和业绩弹性,在交易层面有更好的活跃度和流动性,在其它条件近似的情形下,更容易受到资金青睐。比如业绩白马股贵州茅台、格力电器近5年虽然业绩增长稳定,但都不在10倍股行列。

第三,定增融资额越高,涨幅越大。研究结论显示,近5年上市公司定增融资总额也是影响股票涨幅的关键因素之一。定增融资额越高,股价涨幅越大。从不同组的数据来看,10倍股增发募资中位数为23.18亿元,较1-3倍股高出近18亿元。从相关系数来看,个股涨幅和增发募资金额显著正相关。近年来上市公司受益于再融资宽松环境,不少公司借力资本市场,依靠外延式增长使得业绩实现质的飞跃。再融资繁荣的同时伴生不少乱象,如高估值、高溢价、高业绩承诺等等,忽悠式重组也是监管层近期着力整治的对象。从长远来看,依靠外延式增长的逻辑或将发生较大改变,单纯依靠花钱买业绩实现增长的模式将很难持续。

第四,盈利能力越强,涨幅越大。从数据统计结果来看,和前3个因素相比,盈利能力影响相对较弱。从表中可以看出,涨幅越高的组中,代表盈利能力的净资产收益率越高。10倍股净资产收益率中位数是16.68%(近3年平均值,下同),比涨幅在1-3倍的股票高出约9个百分点,组差小于其它几项因素。相关系数检验也佐证这一结论,股票涨幅和净资产收益率指标正相关,且在统计学意义上显著,但相关性小于其它三项因素。具体来看,12只10倍股中,网宿科技净资产收益率是31.73%,超过贵州茅台,三聚环保、万丰奥威净资产收益率也在20%以上。

除上述指标之外,研发投入和收益率也正相关,10倍股研发投入占营收比重为3.87%,较1-3倍股高出约1.9个百分点。研发投入是高成长个股的主要动力之一,如10倍股网宿科技近三年研发投入占比都在10%左右。此外,股息率是我们关注的另一个重要指标,从数据分析来看股息率和收益率成反比,这和常规认识有所差异。我们认为出现这种情况的主要原因是,近5年来收益较高的股票小市值因子明显,但从实际情况来看,股息率较高的股票整体市值较大,因此股息率和收益率成反向相关。其次,股息率指标以股价为分母,是个动态指标,静态衡量和涨幅之间的关系存在偏差。

不过,上述分析因素都是能够量化的,忽略了重要的行业和题材等因素,这些也是影响股价走势的重要因素。(证券时报)

i投资原创文章精选推荐:(点击文字或图片均可阅读)