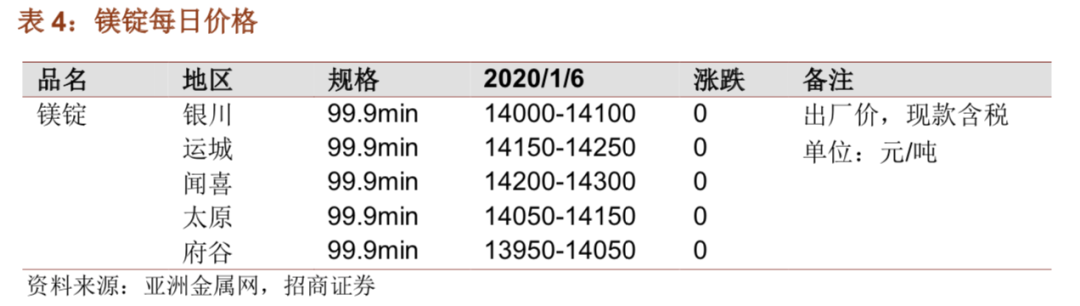

1 月 7 日,金属镁价格微调。

陕西地区主流含税报价 14000 元/吨,主流成交价格 13900-13950 元/吨,山西地区主流含税报价 14200-14300 元/吨。

今日市场受降雪天气运输受阻影响,现货成交继续维持稀少。

据了解,当前上游部分工厂仍有 10 日以后订单需交付,且普遍库存数量不多。

另一方面,考虑春节临近成交周期缩短,且资金套现意愿相对较强等因素,因此实单可接受一定程度的还盘,还盘区间 50-100 元/吨。

鉴于运输受阻致使市场有延后交单现状,因此价格不易上涨。

而考虑到春节前国内企业尚有补货需求,一定程度支撑价格企稳,因此预测春节前价格波动区间有限,波动幅度 50-100 元/吨。

截至当前,99.90%金属镁陕西地区含税指导价 13950-14050 元/吨,山西地区含税指导价 14250-14350 元/吨,宁夏地区含税指导价 14000-14100 元/吨,新疆地区含税指导价 13750-13850 元/吨,99.90%金属镁中国离岸含税指导价 2085-2115 美元/吨。

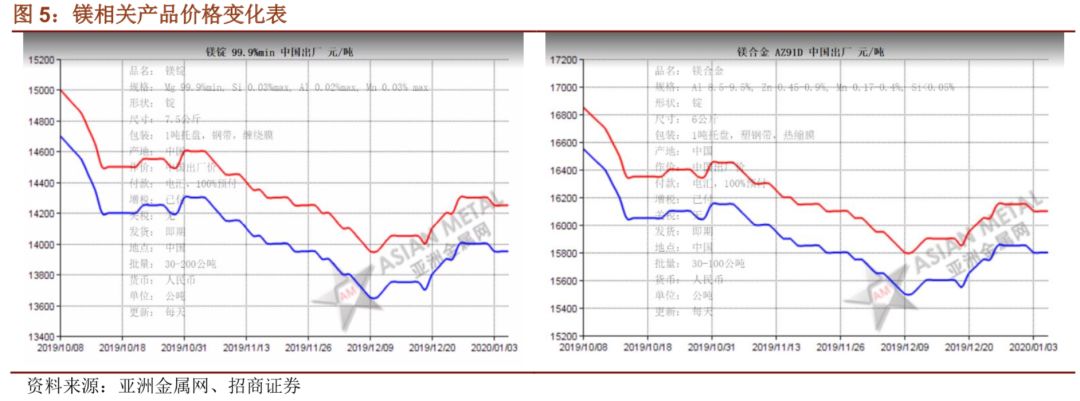

当前,主流中国镁锭价格集中在

13,950-14,250

元

/

吨现金出厂。

鉴于多数买方在一周前完成集中采购,自上周

后期开始镁市成交放缓,周初现货交易稀少,买方观望情绪浓厚。

同时,上周末开始北方普降大雪,交通物流受困,镁锭发货困难,买方以消化现有库存为主。

业内人士预计未来几天镁市成交难有好转,镁锭价格或呈小幅松动趋势。

“今天,我给客户的镁锭现金出厂报价在 14,000 元/吨现金出厂且可接受买方 50 元/吨还盘,价格与上周五持平,但现货市场暂无成交,”陕西一镁锭厂商称,并表示他的上一笔成交是在上周二以 14,000 元/吨出货 62 吨,随后接到一些客户询盘。

此外,受大雪天气及买方观望态度影响,近几日镁锭现货市场交易滞缓,预计未来几天价格或有 50 元/吨降幅。

该厂商年镁锭产能为 10,000 吨,其中去年 12 月份生产了 600 吨,计划 1 月份或继续维稳,当前暂无库存。

该厂商 2018 全年镁锭产量为 6,300 吨,2019 共产镁锭 6,400 吨。

“鉴于上周后期起镁市成交放缓,我们给客户报出 14,000 元/吨现金出厂报价且可接受买方 50 元/吨还盘,价格与上周五持平,较上周初下调了 50 元/吨,但暂无实单,”北方另一

镁锭厂商称,并表示他在上周四以 13,950 元/吨现金出厂售出 31 吨,之后接到一些客户的询盘。

考虑到春节将至,该厂商有意竭力在节前积极出货,保证低库存且可考虑接受买方 50元/吨还盘并在 13,900 元/吨出货。

该厂商年镁锭产能为 20,000 吨,其中去年 12 月份生产了 800 吨,预计 1 月份或相对稳定,当前不持库存。

该厂商 2018 全年镁锭产量为 8,600 吨,2019 年共产镁锭 8,900 吨。

2、

日本镁锭市场成交冷清

当前,日本市场镁锭主流价格维持在 2,070-2,100 美元/吨日本到岸,较上周晚些时候几乎持平,较上周初下降 10 元/吨。由于最大的两家镁锭消费商 UACJ 和神户钢铁在过去两周已经完成了 1 季度的采购,市场成交自上周晚些时候开始放缓。考虑到中国市场价格疲软以及成交冷清,业内人士预计日本市场镁锭价格将小幅下跌。

“当前我的常规供应商给我们的镁锭报价为

2,070

美元

/

吨日本到岸,只能接受

10

美元

/

吨的还价,几乎较上周晚些时候持平,但是较上周初下降了

10

元

/

吨,由于没有新订单,我没有采购,”日本一镁锭贸易商称,并表示上周他们处于新年假期中,日本市场表现平静。

据该消息人士透露,他的两个老客户

UACJ

和神户钢铁已经完成了

2020

年

1

季度的采购。

“两周前我以

2,020

美元

/

吨的价格为

UACJ

采购了

60

吨镁锭,一周前以

2,050

美元

/

吨的价格为神户钢铁采购了

100

吨,货源均要求中国春节前发出,”该消息人士称,并表示此后他们便没进行任何采购。

因中国市场价格疲软以及日本市场需求减弱,该消息人士预计未来几天日本市场镁锭价格将小幅下跌。

该贸易商镁锭常规月贸易量约 420 吨,去年 12 月份贸易量约 380 吨,预计 1 月份贸易量将降至 320 吨,目前无库存。该贸易商 2018 年总贸易量约 4,700 吨,2019 年贸易量约 4,900吨。

“当前我们得到镁锭最低报价为 2,060 美元/吨日本到岸,供应商拒绝接受还价,几乎较上周五持平,由于需求疲软,我没有采购,”日本一镁锭贸易商表示,并透露上周以及本周初他都没有进行任何采购。他的上次采购是在一周前,以 2,045 美元/吨的价格采购了约 120 吨,将在春节前完成发货。由于需求疲软,目前他没有继续采购备库的计划。此外,考虑到中国市场价格走低,该消息人士预计未来几天日本市场价格将下跌约 10 美元/吨。

该贸易商镁锭常规月贸易量约 200 吨,12 月份贸易量约 180 吨,预计 1 月份贸易量将降至 160 吨左右,他们 2018 年总贸易量约 2,200 吨,2019 年总贸易量约 2,100 吨。

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

刘文平:招商证券有色金属首席分析师,中南大学本科,中科院理学硕士,曾获金贝塔组合最高收益奖、水晶球 最佳分析师、金牛分析师第五名。

刘伟洁:招商证券有色研究员。中南大学硕士,7 年基本金属研究经验。2017 年 3 月份加入招商证券。

公司短期评级

以报告日起 6 个月内,公司股价相对同期市场基准(沪深 300 指数)的表现为标准:

强烈推荐:公司股价涨幅超基准指数 20%以上

审慎推荐:公司股价涨幅超基准指数 5-20%之间

中性:公司股价变动幅度相对基准指数介于±5%之间

回避:公司股价表现弱于基准指数 5%以上

公司长期评级

A:公司长期竞争力高于行业平均水平

B:公司长期竞争力与行业平均水平一致

C:公司长期竞争力低于行业平均水平

行业投资评级

以报告日起 6 个月内,行业指数相对于同期市场基准(沪深 300 指数)表现为标准:

推荐:行业基本面向好,行业指数将跑赢基准指数

中性:行业基本面稳定,行业指数跟随基准指数

回避:行业基本面向淡,行业指数将跑输基准指数

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务 资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。