投资要点

我国吸入制剂超200亿规模,国产化率不足10%,未来随新患增加、老患持续用药、诊疗率提升等驱动因素,市场持续增长;吸入制剂多为药械一体,仿制难度大、竞争壁垒高,本土企业一旦进入拓展空间巨大,未来兼具研发能力和商业策略的本土公司有望率先获益。

哮喘和COPD是主要的呼吸系统疾病,临床用药需求大。

呼吸系统疾病作为全球及我国的前五大死亡原因,以哮喘及慢性阻塞性肺疾病(COPD)为主要发病类型。2019年《柳叶刀》研究显示,我国成人哮喘患病总人数达4570万,成人COPD患病总人数近1亿人次,同时我国诊断率及控制率远低于美国。哮喘/COPD发病时症状对生存影响大,药物仅能缓解和控制症状,无法治愈疾病,我国哮喘/COPD发病率未来受空气环境恶化、人口吸烟率增高、人口老龄化加深等因素,将不断增加,同时伴随着我国诊疗率、控制率向美国靠拢,患者基数将持续累积,新患叠加老患,带来我国巨大的临床用药需求。

我国吸入制剂百亿市场,国产化率不足10%。

2019年哮喘/COPD药物市场全球超200亿美元,我国约200亿人民币。吸入制剂作为首选给药方式,作用机制明确、药物剂型众多,基础治疗药物主要为糖皮质激素和支气管扩张剂,剂型分为气雾剂、粉雾剂、雾化吸入剂和喷雾剂。中国和全球的用药结构不同,配方上,全球药品市场以LABA+ICS复方制剂为主,我国以ICS单方制剂为主;剂型上,全球市场中粉雾剂和气雾剂合计占近80%份额,我国市场雾化吸入剂占73%份额。值得注意的是,我国吸入制剂国产化率不足10%,其极高的仿制难度集中体现在①药械一体增加研发壁垒 ②原研专利布局严密保护期长 ③我国吸入制剂BE标准此前多年未明确。

优质赛道需精选好马。

中国市场由于政策环境和市场教育者与海外不同,带来企业游戏规则和市场营销策略不同,目前呈现出的用药结构,多是市场教育者商业策略的作用结果。未来中国吸入制剂市场有望①复方制剂规模将增加 ②中短期仍以雾化为主,粉雾剂有待崛起 ③审评政策现已明朗,产业发展将加速。未来能做好进口替代的本土企业需兼具研发能力和商业策略,关注能够教育市场的企业,或能快速跟进市场教育者的企业,已布局的上市公司包括:①健康元:产品布局全面,获批产品以吸入溶液为主,左沙、妥布等独家产品有望成为重磅产品;②中国生物制药:天晴速乐已构建巩固的销售渠道,未来重点布局大品种的仿制;③恒瑞医药:布局粉雾剂,积极推进舒利迭仿制药研发。

风险提示:

研发进度不及预期、新上市产品销售放量不及预期。

注:

本

文为节

选

,

建议在PC端阅览。完整报告获取方式:1

、

国泰君安签约机构客户的公司邮箱将收到系统自动发送的邮件;2、请联系国泰君安机构销售。3、国泰君安道合App查看。

正文

1.

呼吸系统疾病频发,哮喘和COPD是主要疾病

1.1.

呼吸系统疾病高发,人群死亡率位居我国前五

呼吸系统疾病在我国疾病死亡率中位居前五。

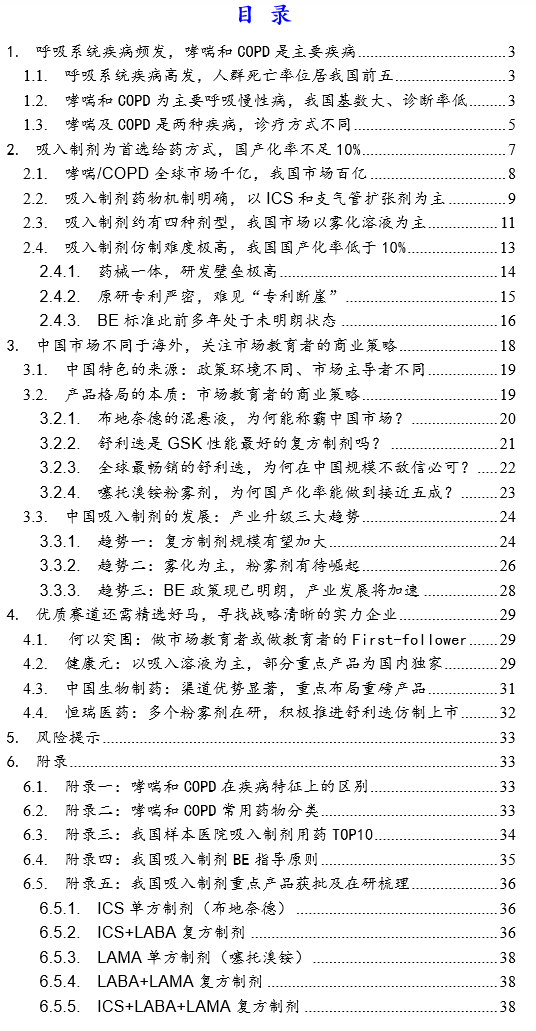

呼吸系统疾病的高发及高死亡率,已成为全球包括中国在内,亟待重视和解决的问题。据世界卫生组织统计报告显示,2018年全球前十死亡原因中,呼吸系统疾病占据三席,共有796万人死于呼吸系统疾病,占总死亡人数的14.2%以上。在中国,根据《柳叶刀》研究显示,2017年呼吸系统疾病分别以1065/10万及952/10万损失寿命人数占据居民死亡原因的三、四位。

1.2.

哮喘和COPD为主要呼吸慢性病,我国基数大、诊断率低

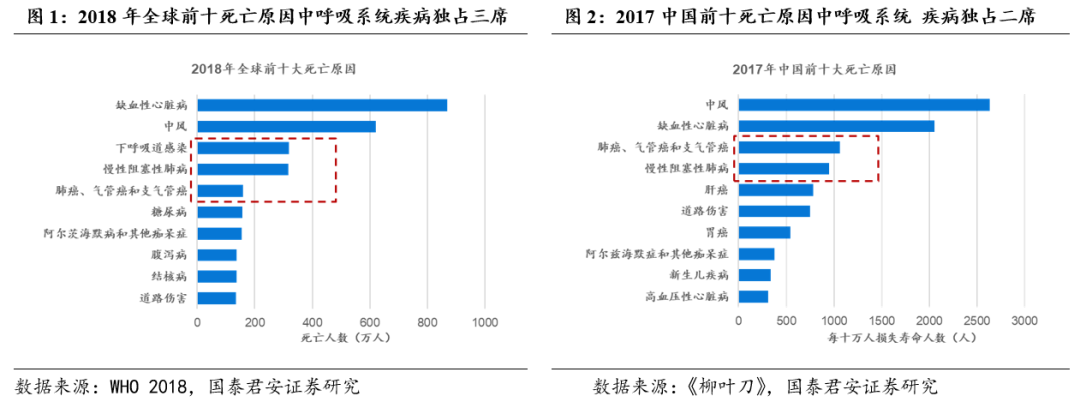

在慢性呼吸系统疾病中,以哮喘和慢性阻塞性肺疾病(COPD)最为常见。

据WHO官网披露,2016年全球COPD患者共计2.51亿人,2015年全球共有317万人死于COPD;2016年全球哮喘患者共计3.39亿人,哮喘为儿童时期常见的慢性疾病,全球约14%的儿童患有哮喘,且发病率自2006年以来增长了3.6%,2016年全球约42万人死于哮喘。

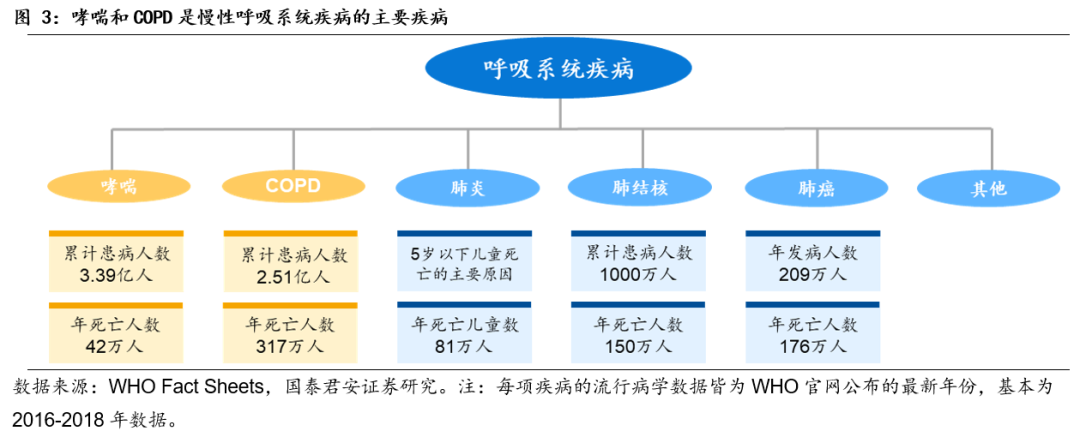

我国成人哮喘患病人数达4570万,COPD患病人数达1亿,患者基数庞大。

据2019年《柳叶刀》研究显示,我国20岁及以上人群哮喘患病率4.2%,患病人数总达4570万;20岁及以上人群COPD患病率8.6%,患病总人数将近1亿人次。

呼吸系统疾病具有典型的年龄特征,我国人口老龄化趋势将会进一步扩大患病人群。

从哮喘和COPD的流行病学特征来看,哮喘高发于儿童、COPD高发于成人。然而,随年龄增长,人体呼吸系统形态学和功能方面都发生变化,加之长期吸入有害气体、粉尘、病毒和细菌,老年人各种呼吸系统疾病的发生率增高。据《柳叶刀》的数据,中国20岁以上人口,随年龄增长,哮喘和COPD患病率有上升趋势。

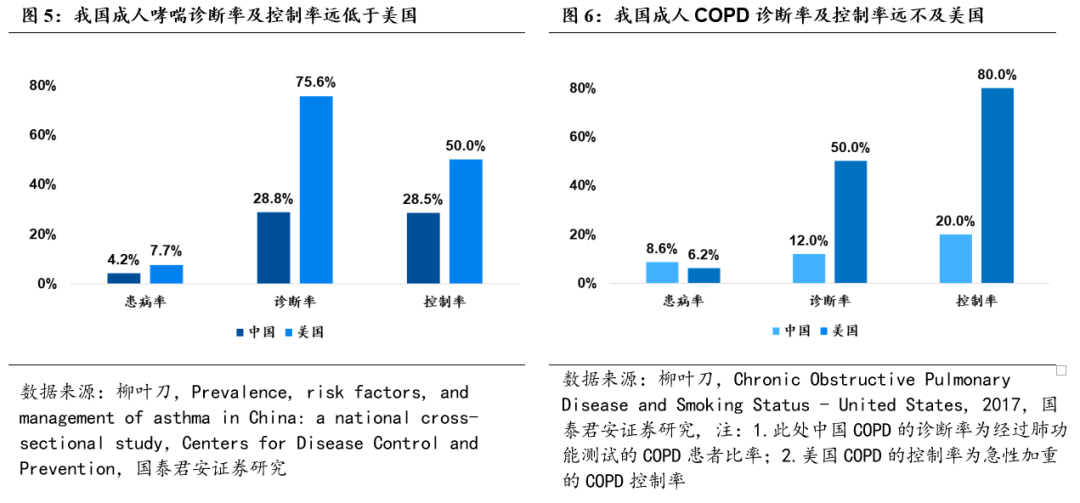

我国哮喘及COPD的患病率及控制率低于美国。

对于哮喘,据柳叶刀2019年发表的《中国成人哮喘流行状况、风险因素与疾病管理现状》,中国成人哮喘的发病率为4.2%,仅28.8%的哮喘患者得到诊断(而经过肺功能测试的患者比率为23.4%,低于诊断率)、5.6%的患者接受了正规治疗,同时调查显示,我国城区哮喘总体控制率为28.5%;对于COPD,据柳叶刀2018年发表的《中国COPD疾病流行状况与风险因素》,中国成人COPD的发病率为8.6%,仅12.0%的患者经过肺功能测试,同时调查显示,我国COPD控制率约为20.0%。从以上数据不难看出,我国哮喘及COPD的诊断率和控制率不高,对比美国,也远低于美国相应数据,未来有望随医患意识共同提高,提升患者诊疗比率。

1.3. 哮喘及COPD是两种疾病,诊疗方式不同

哮喘和COPD症状上有多种相似之处,也常会合并发生,但实为两种不同疾病,诊疗方式差别很大:

1)

症状上

:

哮喘为可逆性气流受限、COPD为持续性气流受限;哮喘多发于小儿,易随年龄增长症状减轻,COPD好发于40岁以上的成人,易随时间恶化;

2)

诊疗方式上

:

哮喘患者采用阶梯式治疗方式,患者治疗方式往往随症状加重而进阶;COPD患者采用评估式治疗方式,依据患者症状的评分情况,直接给予对应强度的治疗,无需递增。

3)

用药选择上:

糖皮质激素为哮喘患者基础用药,支气管扩张剂为COPD患者基础用药,两者皆会依据症状轻重采用复方治疗(多种药物联合)

哮喘与COPD在疾病特征上的详细区别详见附录一。

►

哮

喘诊疗方案

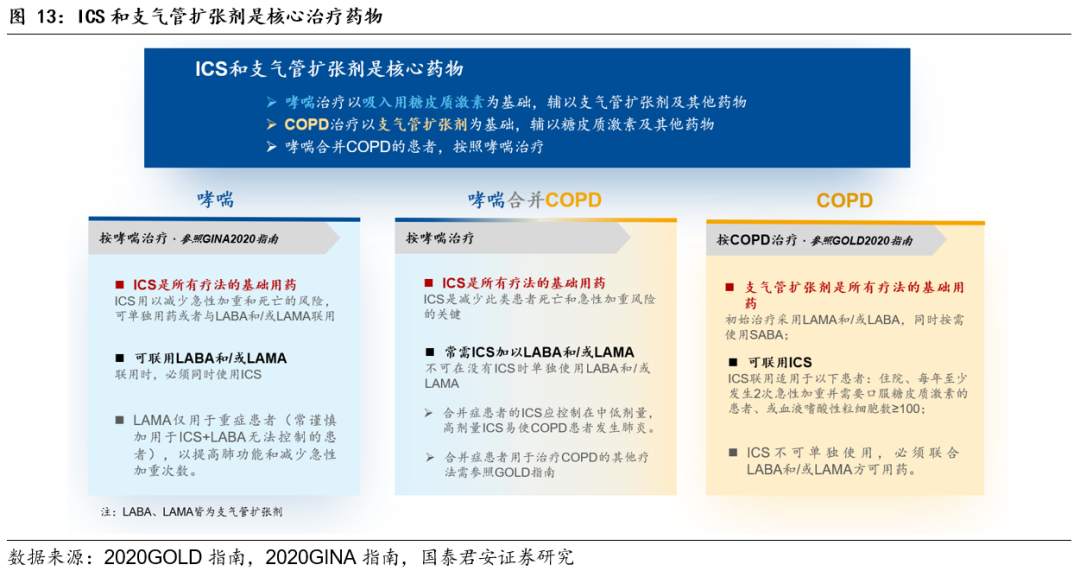

哮喘治疗的基础用药,为具有抗炎效果的糖皮质激素(ICS),具体用药方案依据患者疾病情况具有个体性差异。

2020年版的哮喘全球防治创议(GINA)将哮喘患者的管理分为三步:评估、调整、回顾,并建议哮喘稳定期患者采用阶梯治理方案,该方案依据患者疾病严重程度分为五个等级,患者需在确诊为哮喘后,依据症状严重程度选择起始治疗阶梯,在治疗2-3个月后,可依据患者反映决定治疗方案是进阶还是降阶。

►

COPD诊疗方案

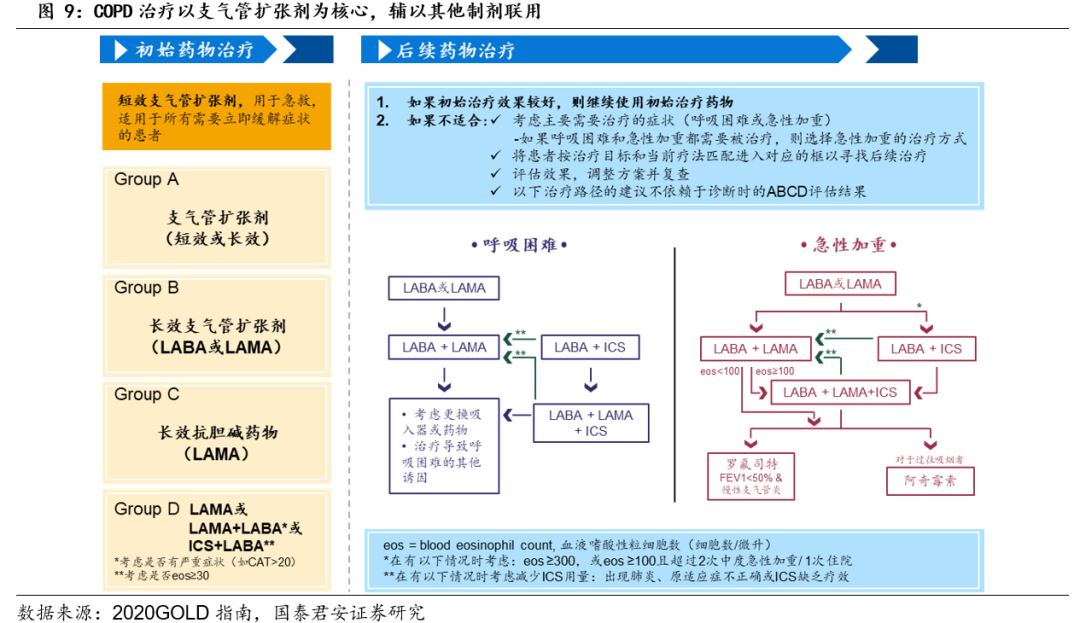

COPD确诊方法为呼吸量测定法,用药前需经过评估结果给予Group A/B/C/D分组,依据分组分配治疗方案,

COPD治疗以支气管扩张剂为核心,

治疗目的为缓解症状和防止病情恶化。对于中重度患者,可考虑一种或多种长效支气管扩张剂(如β2受体拮抗剂和抗胆碱药物)。对于病情的持续加重,还需联用吸入性糖皮质激素(ICS)。

2. 吸入制剂为首选给药方式,国产化率不足10%

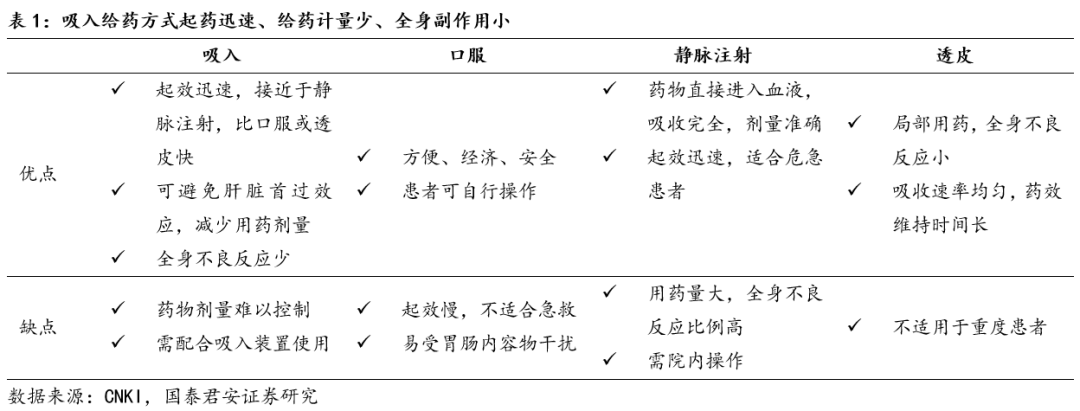

吸入制剂已成为预防和治疗哮喘、COPD等呼吸道疾病的首选给药方式

。目前对于呼吸道疾病治疗的常用给药方式有吸入、口服、静脉、透皮等,其中吸入给药的作用部位在肺部,由于肺部的生理结构,使得吸入给药更能与呼吸系统的生理、组织学特点巧妙结合,具备明显优势,目前吸入治疗已被多国推荐为防治哮喘、慢阻肺等呼吸道疾病的首选给药方式。

吸入制剂系原料药溶解或分散于合适介质中,以气溶胶或蒸汽形式递送至肺部,发挥局部或全身作用的液体或固体制剂。肺部吸收表面积大、毛细血管网丰富,且肺泡上皮细胞层薄,从而使得物质交换距离短、速度快。吸入制剂直接作用于与肺部,起效迅速,可避免肝脏首过效应,具备用药剂量少、毒副作用小等优点,临床优势显著。

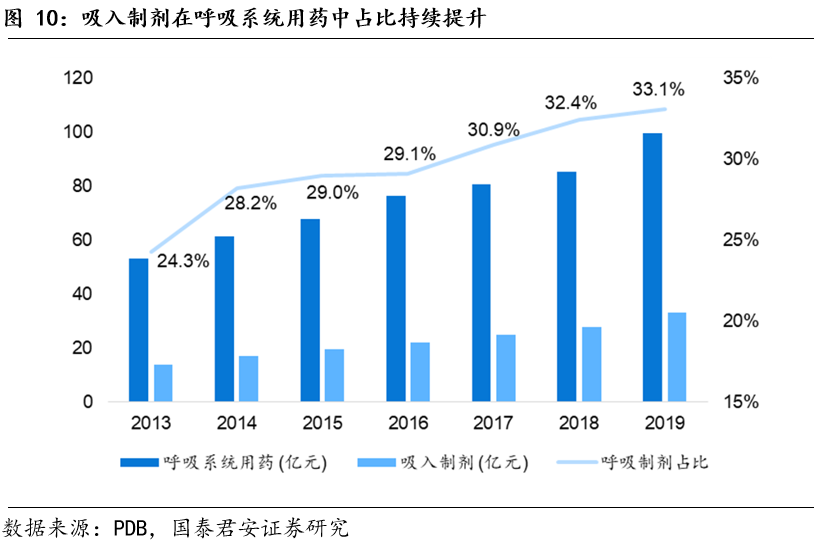

我国吸入制剂地位愈发突出。

据PDB数据显示,吸入制剂在我国呼吸系统用药的占比稳步提升,从2013年的24.3%,提升至2019年的33.1%,且吸入制剂2013-2019年CAGR达15.4%,明显高于呼吸系统11.1%的增速。未来,随着本土仿制药研究及审批进展加快,吸入制剂渗透率持续提高,预计吸入制剂在呼吸系统疾病中地位将愈发彰显。

2.1. 哮喘/COPD全球市场千亿,我国市场百亿

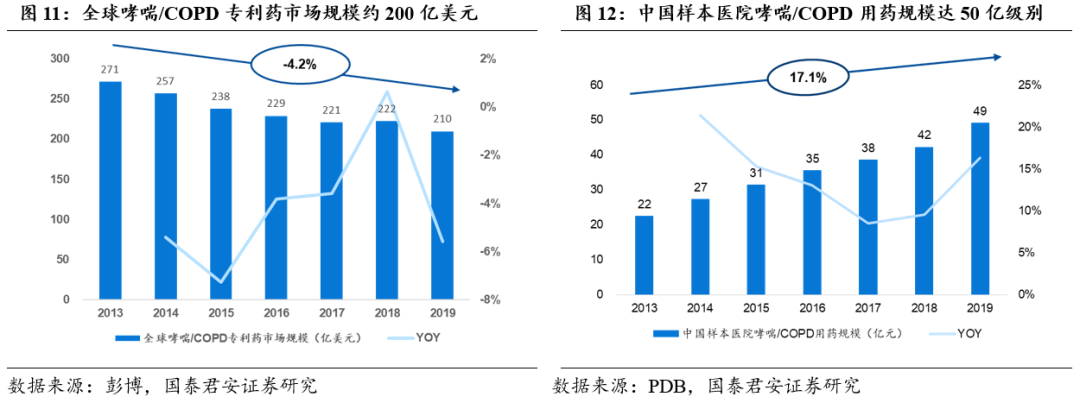

全球哮喘/COPD专利药市场规模超200亿美元,近年整体规模有所减小。

据彭博终端及各公司年报显示,2019年全球哮喘/COPD专利药市场规模达210亿美元(折合人民币约1390亿元),2013-2019年CAGR达-4.2%,近年规模下滑主要因专利到期仿制药出现所致。

中国哮喘/COPD约达200亿人民币,未来随发病人群增加及疾病诊断率增加,有望延续高增长。

根据PDB数据,我国样本医院哮喘/COPD用药规模自2013年的22亿元增至2019年的49亿元,2013-2019年CAGR达17.1%,整体呈高速稳定增长态势。以2019年PDB样本医院规模放大5倍估算,2019年我国哮喘/COPD市场规模约245亿人民币。考虑到哮喘和COPD皆不可治愈,每年新发患者使得存量患者基数不断增大,同时随我国疾病诊断率和控制率像美国等发达国家靠拢,我国市场大概率呈现持续高增长态势。

2.2. 吸入制剂药物机制明确,以ICS和支气管扩张剂为主

虽然哮喘和COPD尚无法治愈,但可通过药物缓解和控制症状、防止病情恶化并降低风险,其核心治疗药物为糖皮质激素和支气管扩张剂,对应药物作用机制分别为抗炎和支气管扩张。

哮喘和COPD治疗药物分为

缓解药物

和

控制药物

:在患者急性发作时,采用缓解药物急救,通过短效速效制剂,控制症状;在缓解期,采用控制药物,能够长效发挥作用,帮助哮喘维持临床控制,减少发病及恶化风险。

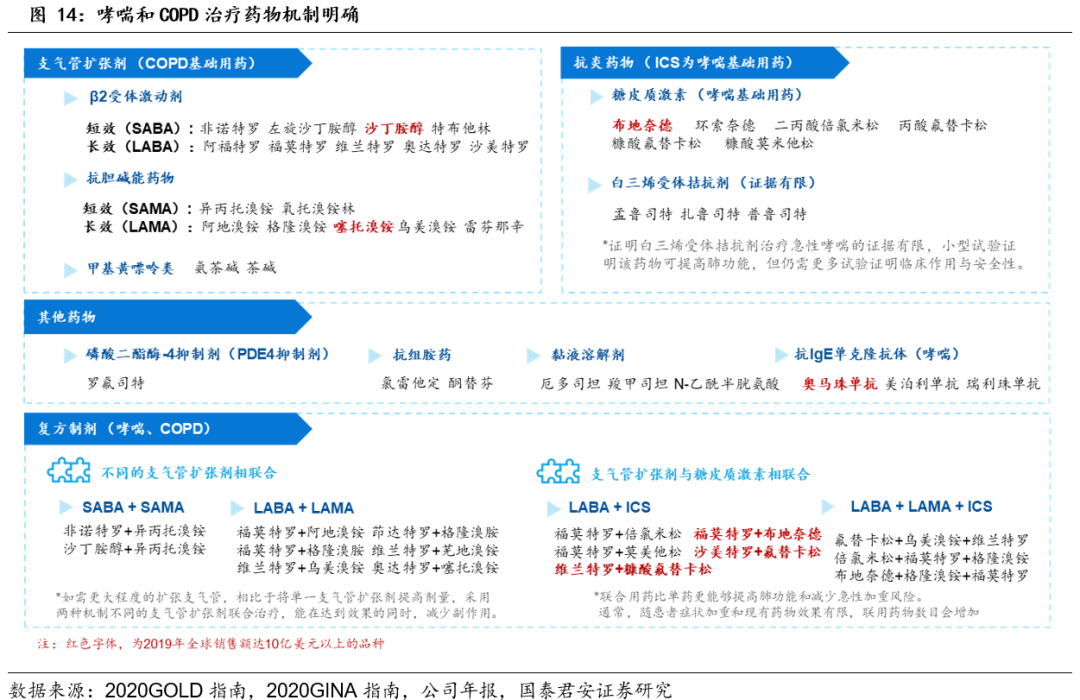

吸入制剂按

药物活性成分

可分为糖皮质激素、支气管扩张剂(β2受体激动剂、抗胆碱药物等);按照制剂所含药物数量,可分为单方制剂、复方制剂(含双联、三联制剂)。在实际用药中,哮喘患者以ICS为基础用药、COPD患者以支气管扩张剂为基础用药,再根据患者个体情况,辅以其他支扩、抗炎、茶碱、单抗药物等共同治疗。下表已依据药物活性成分分类列示相关药物。

有关药物详细药效机理、优劣势可参考附录二。

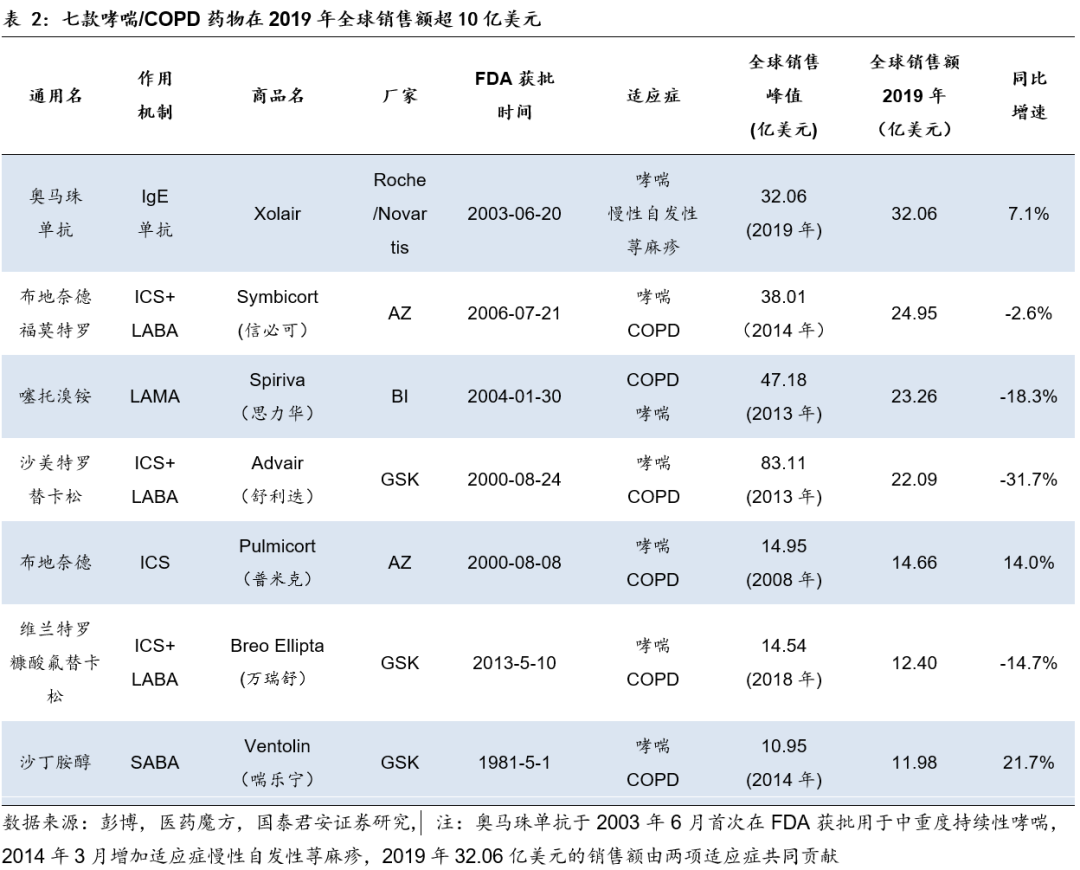

全球哮喘/COPD药物领域已诞生多款破10亿美元级别的重磅产品。以2019年全球销售情况来看,奥美珠单抗成为销售额最高单品(为注射剂剂型),销售额约32亿美元,同比增速7.1%;吸入制剂中布地奈德福莫特罗、噻托溴铵、沙美特罗替卡松成为销售额20亿级别品种;此外,布地奈德(混悬液)、维兰特罗糠酸氟替卡松及沙丁胺醇也达到10亿级别规模。

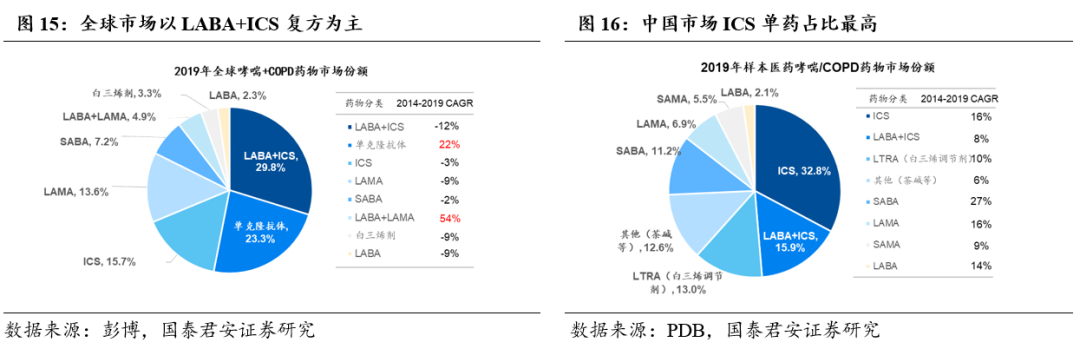

中国和全球的用药结构有所不同,全球以LABA+ICS复方制剂为主,中国以ICS单方制剂为主。

据彭博及公司年报,在全球哮喘/COPD药物市场中,复方制剂LABA+ICS为最大品类,2019年销售额达62.4亿美元,占总体市场的29.8%;另一方面,单抗及LABA+LAMA复方制剂近年销售增长显著,2019年全球销售额分别达到48.9亿美元(2014-2019年CAGR为22%)和10.2亿美元(2014-2019年CAGR为54%)。据PDB数据,我国哮喘/COPD药物市场中,ICS为最大品类,2019年样本医院销售额为16.0亿元,占总体市场的32.8%,且近年呈高增长态势(2014-2019年CAGR达16%),复方制剂LABA+ICS位居我国市场第二,2019年市占率达15.9%(2014-2019年CAGR达8.0%)。总体而言,我国复方制剂占比低于国际水平,未来有望随着双联和三联制剂在我国的不断获批,我国复方制剂规模有望进一步增强。

具体我国吸入制剂销售额排名前十的产品规模及竞争格局参见附录三。

2.3. 吸入制剂约有四种剂型,我国市场以雾化溶液为主

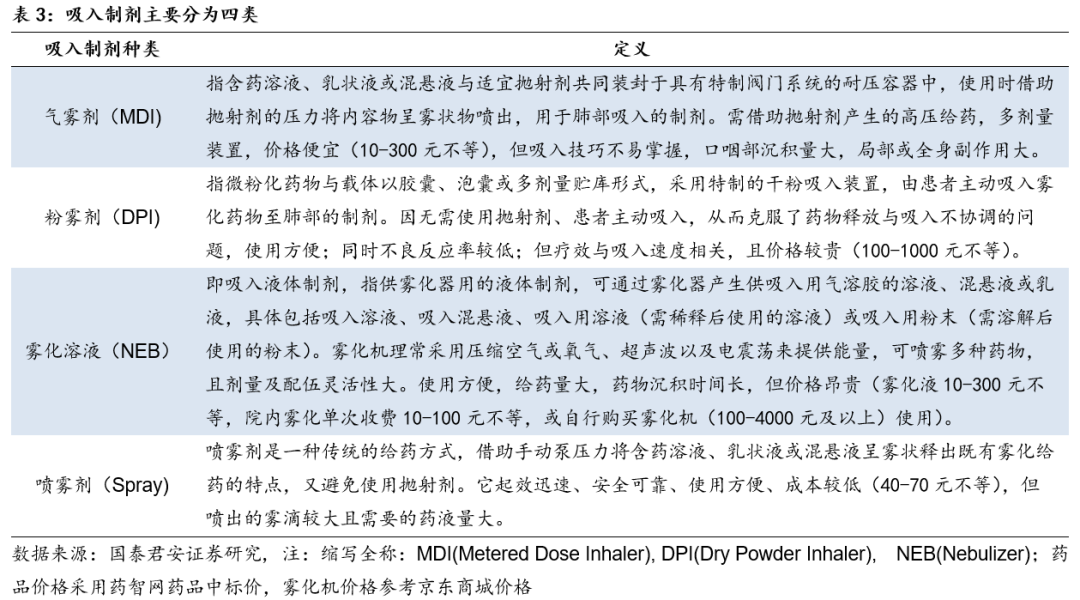

吸入制剂剂型种类丰富,各国药典对于其分类的描述各不相同,根据吸入装置,

吸入制剂通常分为吸入气雾剂(MDI) 、干粉吸入剂(DPI) 、雾化吸入溶液(NEB)和喷雾剂(Spray)。

《中国药典》2020年版第四部征求意见稿中,将吸入制剂分类为:吸入气雾剂、吸入粉雾剂、吸入喷雾剂、吸入液体制剂、可转变为蒸汽的制剂。其中,气雾剂、粉雾剂为药械一体,雾化吸入溶液为药械分离,需搭配雾化器使用。

由于吸入制剂需将药物以气溶胶或蒸汽方式递送至肺部,因此处方中可能含有抛射剂、共溶剂、稀释剂、助溶剂、稳定剂等。理想的吸入制剂应具有药物剂量输出稳定、药物输出微粒直径适当(2-5um)、可计量等特点,同时使用方便、价格便宜。

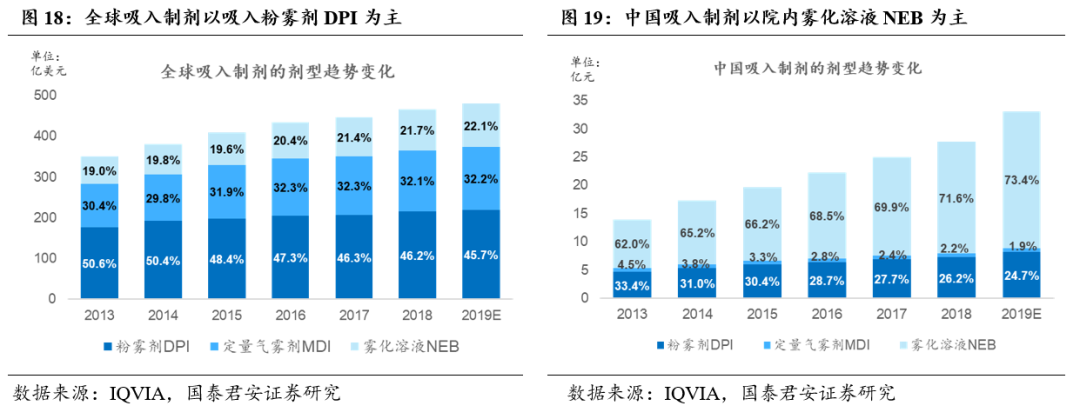

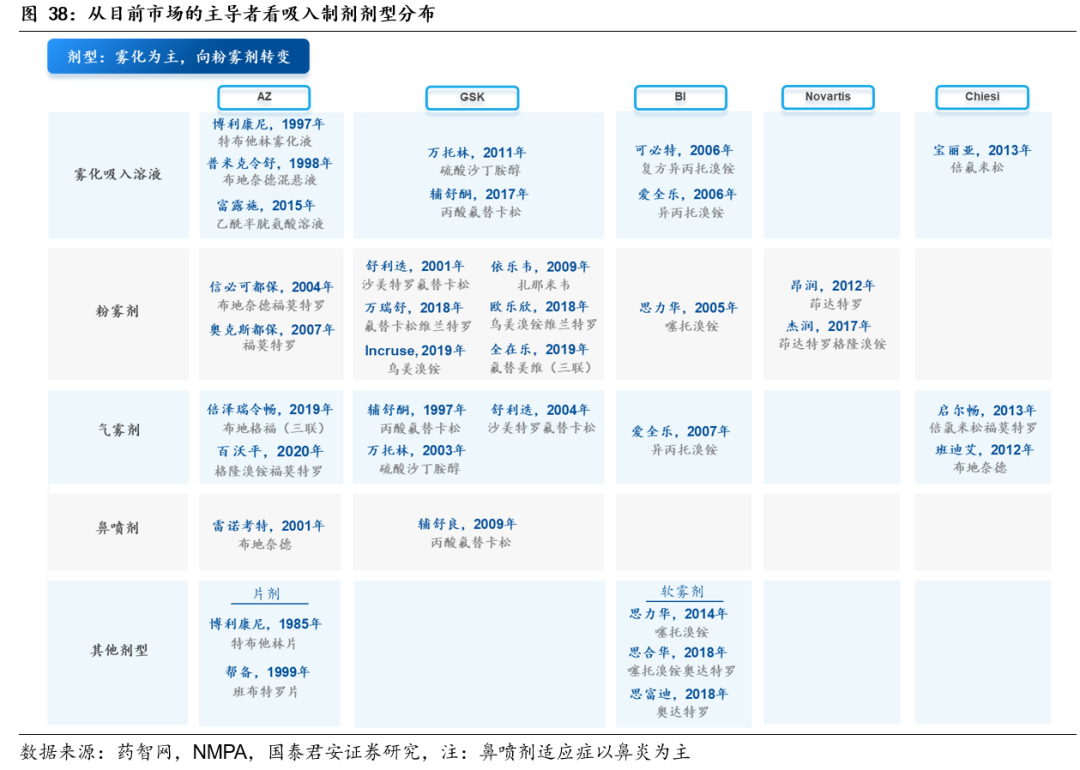

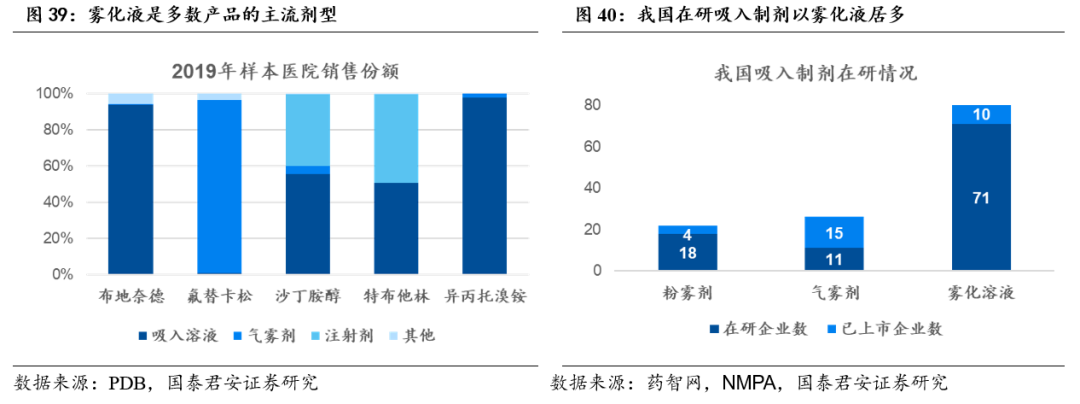

全球以粉雾剂和气雾剂为主,中国以院内雾化溶液为主。

据IQVIA披露,2019年全球市场吸入制剂粉雾剂和气雾剂占据主流,市占率依次为45.7%、32.2%;而中国市场与全球市场不同,院内治疗的雾化溶液在市占率上集中度更高,且近年市场在市占率和规模均呈较快增长,2019年雾化溶液市占率达73.4%。

分析原因,我们认为该现象由①市场主导者的推广策略②患者用药习惯的差异所致:全球市场以GSK和AZ为市场主导者,GSK拳头产品为舒利迭(粉雾剂)、AZ拳头产品为布地奈德都宝(粉雾剂),而患者也更倾向使用便携的粉雾剂/气雾剂;中国市场中AZ目前为主导者,其拳头产品布地奈德在中国主推混悬液剂型,并在我国建立超1万个雾化吸入中心,而患者也习惯于出现症状后就医并在医院使用雾化治疗。

2.4. 吸入制剂仿制难度极高,我国国产化率低于10%

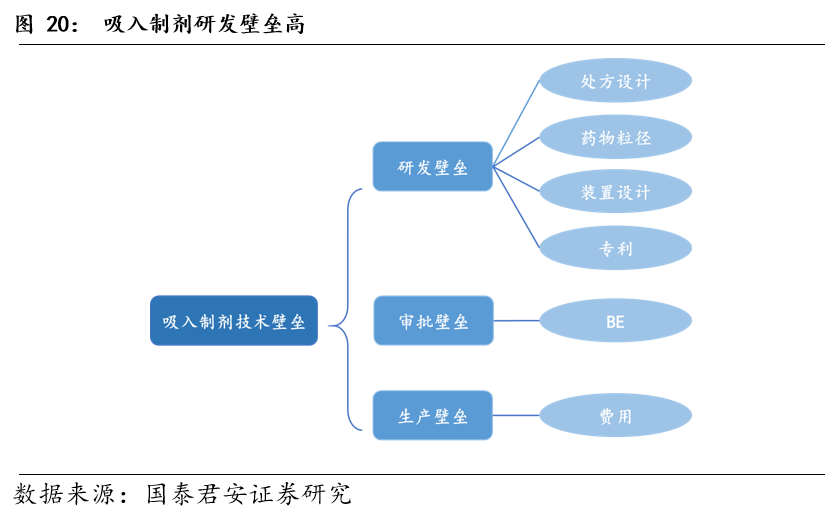

多数吸入制剂为药械一体,仿制壁垒极高,其较高的研发壁垒、审批壁垒以及生产壁垒,构筑了该类型产品较高护城河。

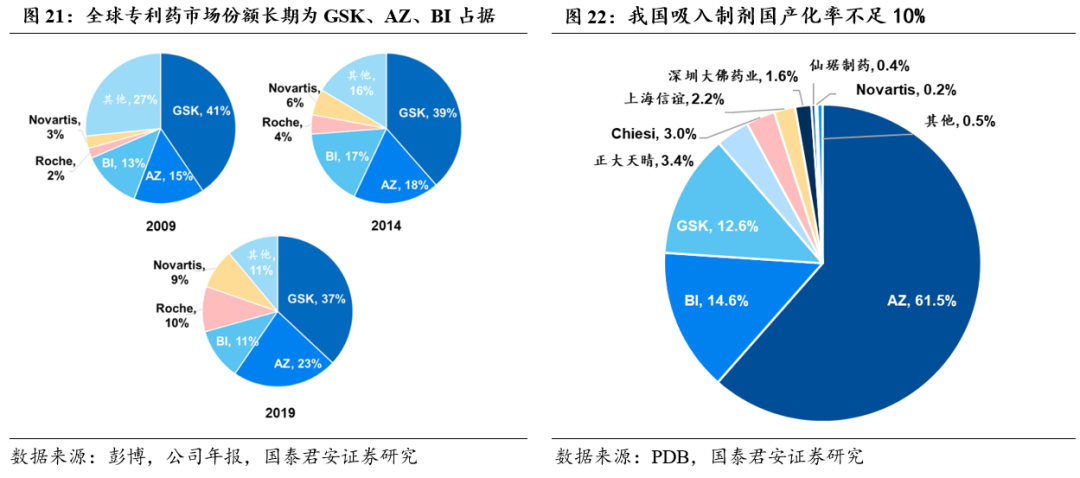

多年来全球吸入市场主要由GSK、AZ、BI及等进口品牌主导。

在我国,吸入制剂的国产化率不足10%。

据PDB数据,2019年国内吸入制剂市场规模33.13亿元,市占率前三的分别为AZ(61.5%)、BI(14.6%)、GSK(12.6%),本土企业占比8.7%,市占率较低;本土企业中,以正大天晴销售额最高,达1.1亿元,市占率3.4%。

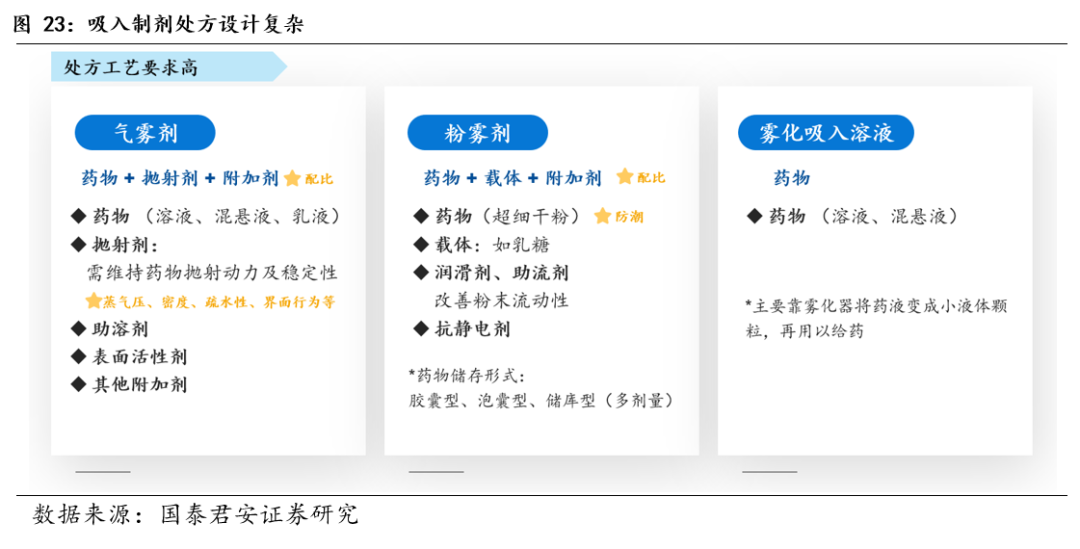

2.4.1. 药械一体,研发壁垒极高

吸入制剂多为药械一体,研发难度高,

具体体现在处方设计、颗粒控制、装置设计三个方面:

① 处方设计复杂:

吸入制剂的剂型不同,相应的处方设计也大有不同。简而言之,吸入制剂基本由主药和辅料配制而成(如气雾剂需要加入抛射剂、粉雾剂需要加入载体),主药与相应辅料的配比要求很高,轻微的差异都会显著影响吸入制剂的稳定性与递送药物均一性。

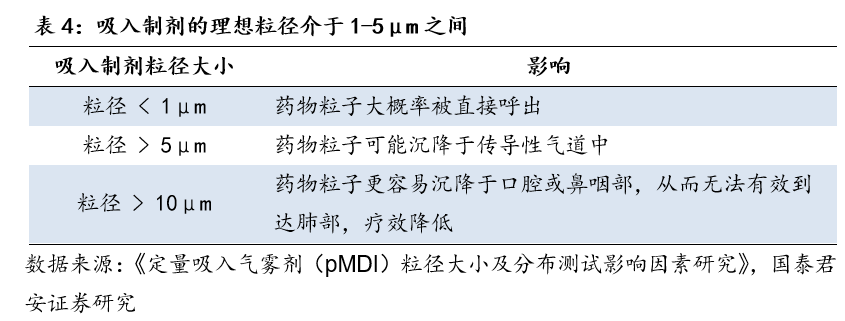

② 药物粒径严控:

药物颗粒粒径的大小会显著影响其肺部沉积率。中国药典指出,吸入制剂中原料药物的粒度大小通常应控制在10um以下,其中大多数应在5um以下。一般认为,

理想的药物粒径介于1-5μm之间。

在众多剂型中,混悬型吸入制剂(如混悬型吸入溶液、混悬型气雾剂)和粉雾剂的粒径控制尤其重要。

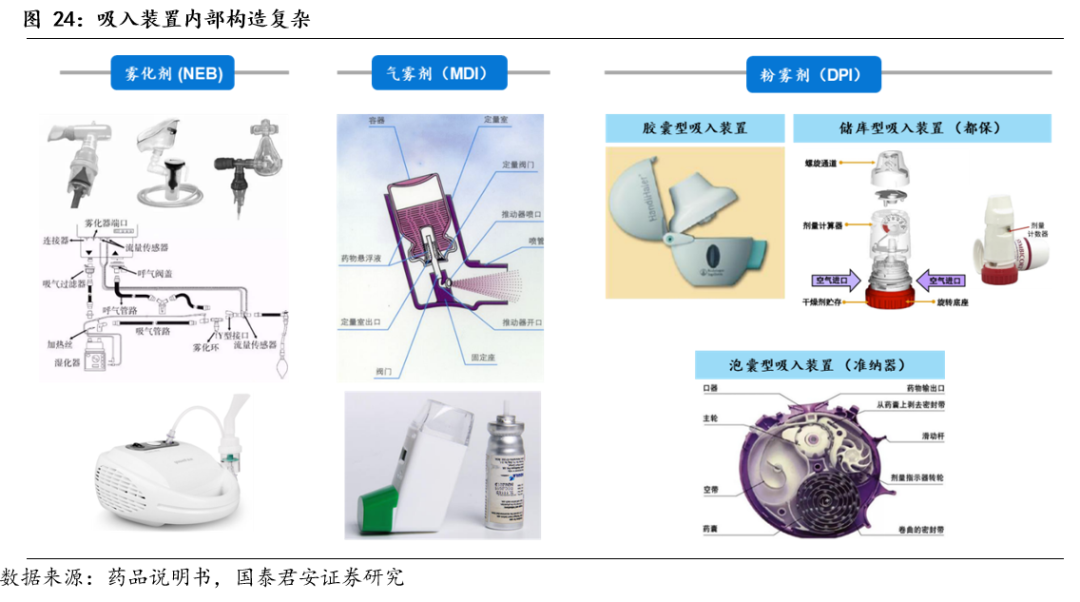

③ 装置设计:

吸入制剂对应装置的研发,需要根据产品的处方充分考虑装置的内部结构构造、精密罐装工艺,同时阀门输送和剂量计数器等需要严格控制,从而保证剂量的可重现性以及粒径分布。

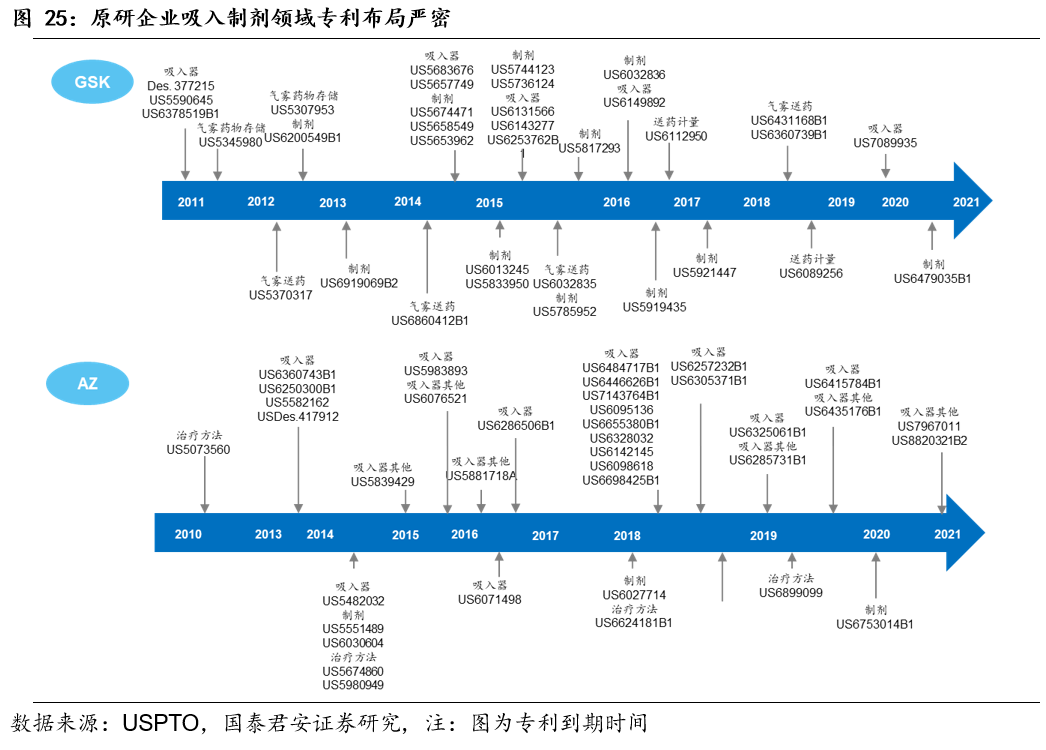

2.4.2. 原研专利严密,难见“专利断崖”

原研企业在吸入制剂领域专利布局完善。

以吸入装置为例,各家皆有自研的标志性吸入器,如GSK的Diskus和Ellipta、BI的Respimat和Handihaler、AZ的Turbuhaler,以及Novartis的Breezhaler,每个吸入装置皆通过完善的专利做了严密布局。此外,药物组合、配方和晶型也可进行专利保护。简言之,吸入制剂专利布局可包括:吸入器、送药机制、雾化装置、药物储存系统、滤嘴、喷射装置、阀门、计数器、药物配方等。

国内多款呼吸制剂品种相关原研专利面临到期,提供仿创良机。

GSK、BI以及AZ等原研外企在国内专利布局同样相对严密,随着多种重磅品种核心化合物及吸入器的专利到期,国产企业有望迎来仿创良机,打破原研长期垄断的局面。

2.4.3. BE标准此前多年处于未明朗状态

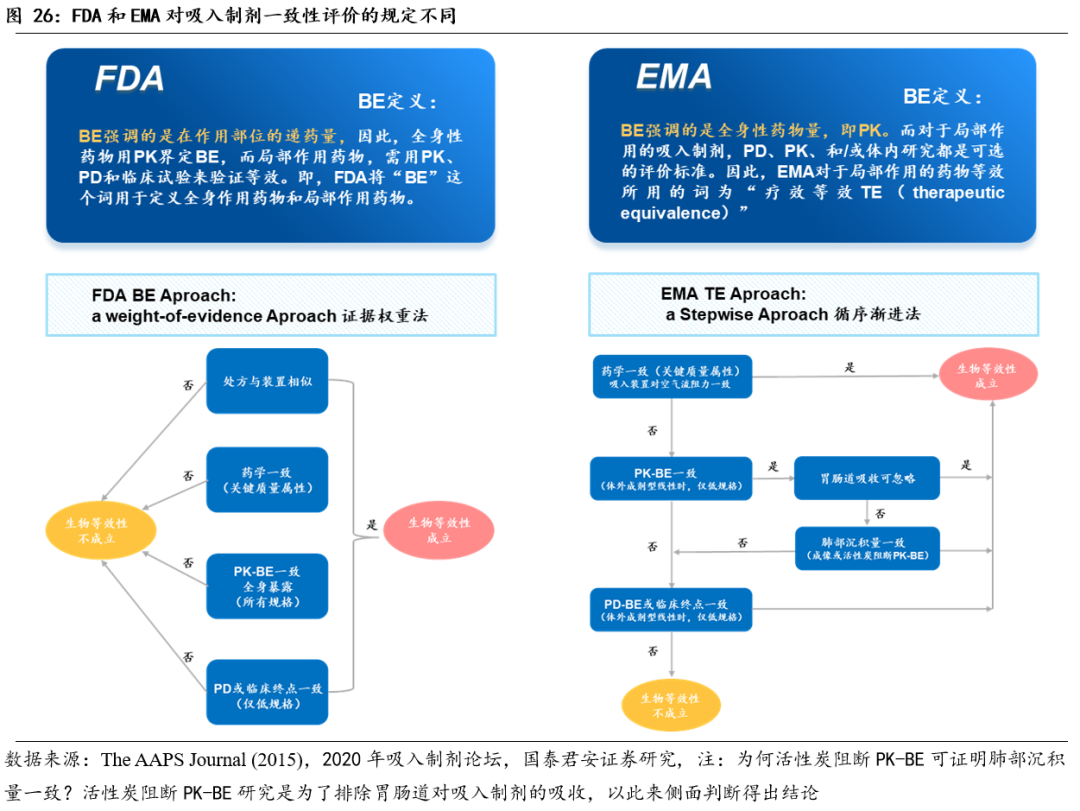

对于全身作用性药物,全球各地区普遍的用药代动力学研究(PK)去做BE,因为全身性作用药物通过血液循环达到作用部位。然而,对于吸入制剂这类局部作用药物,药物首先被递送到作用部位,而后进入体循环,同时还通过口、咽、胃肠道等其他部位进入体循环,药代动力学和局部递药等效性之间关系复杂,通常仅采用PK证明BE依据尚不充分。作为局部作用药物,

吸入制剂BE评价标准的制定长期以来都是世界性难题,主要体现在两个方面:

◆

药物局部作用于肺:

如何去找一个临床相关的biomarker,以敏感地指征在肺部药物递送的差异?

◆

使用复方和器械:

多数吸入制剂有多种规格和多个有效成分,复方制剂和用药器械增加了BE的复杂程度。

各监管机构对于吸入制剂BE标准的制定有所差异,而FDA和EMA评价体系的不同,根源上来自于对于两者对BE定义的不同:FDA的BE强调在作用部位的药物量,EMA的BE强调全身性药物量(即PK)。对于吸入制剂,FDA用词为“bioequivalence”,EMA用词为“therapeutic equivalence”;然而,不管是Bioequivalence还是Therapeutic equivalence,都是为了给吸入制剂提供equivalence的方式。依据理念的不同,FDA和EMA鉴定“等效”的标准不同:

FDA采用证据权重法:严苛,以证明作用部位等效为准绳。

该评价体系主要包括:1)体外研究; 2)药动学研究; 3)药效学研究(或临床有效性研究);4)处方与装置的相似性。如需证明受试制剂与参比制剂等效,以上四项要求需同时通过。

EMA采用循序渐进法:相对宽松,证明全身性等效即可。

验证共分为三步:第一步,体外等效性测试;第二步,与参比制剂进行PK研究以证明相似的系统暴露量;第三步,PD或临床试验以证明局部生物等效性。如果第一步或第二步成功证明生物等效性,则无需做进一步等效性研究。通常,仿制药仅需通过药学实验和PK研究证明相似即可,并不强制做PD研究。

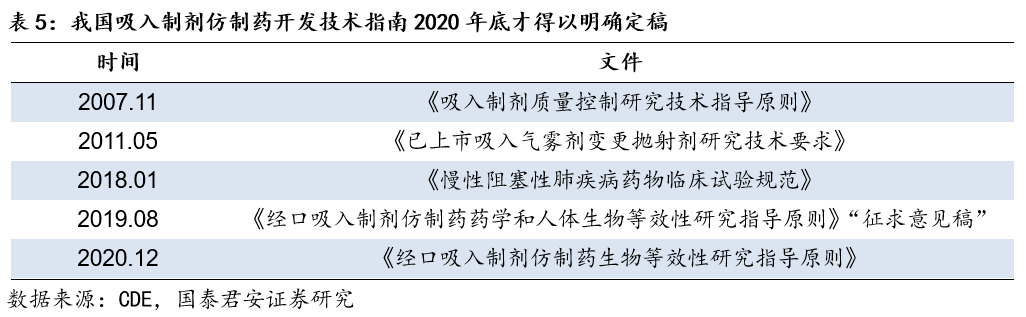

此前,我国吸入制剂审评政策多年未有正式文件印发。

在我国发布的众多仿制药开发技术指导原则中,此前并无吸入制剂单品指南,面对正式文件尚未落地的情形,考虑到临床标准的不明确和吸入制剂投入产出的不确定性,多数企业仍处于观望状态。2019年8月,CDE发布了《经口吸入制剂仿制药药学和人体生物等效性研究指导原则》“征求意见稿”,吸入制剂的一致性评价标准初具眉目;直至2020年12月16日,国家药监局药审中心发布《经口吸入制剂仿制药生物等效性研究指导原则》,我国吸入制剂仿制药的审评政策才得以正式落地。

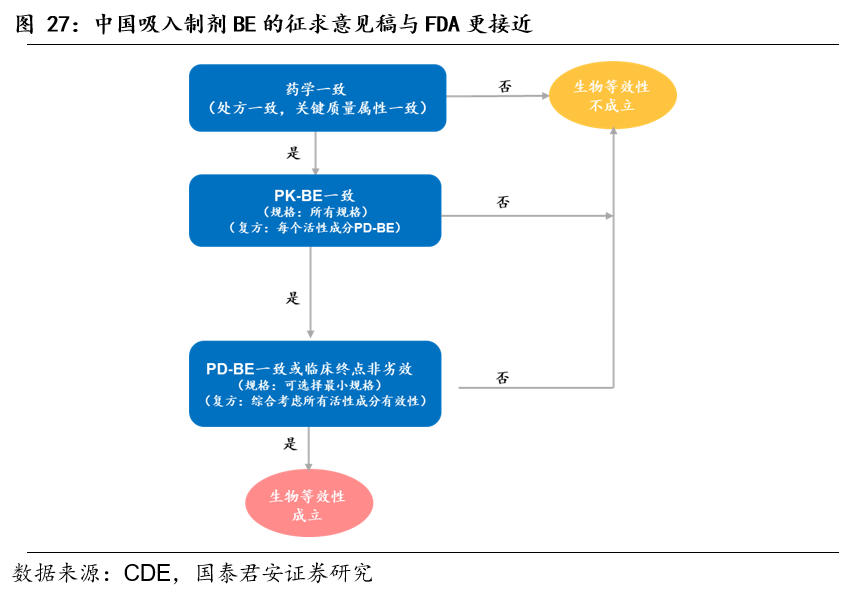

分析2020年12月发布的正式版指导原则,可发现我国吸入制剂仿制药开发中,评价等效性需进行

药学研究和临床研究,总体原则与FDA更接近

,总结如下:受试制剂与参比制剂需在证明药学一致之后,进一步评价人体生物等效性,具体包括PK-BE研究、PD-BE研究或临床终点研究,其中吸入溶液剂是仿制难度较低的品类:①吸入溶液剂如证明药学一致,则不再要求人体等效性研究;②对于吸入混悬剂、吸入气雾剂、吸入粉雾剂,在药学一致的前提下,一般还需进行人体生物等效性研究。

指导原则中的具体评价方法参见附录四。

3. 中国市场不同于海外,关注市场教育者的商业策略

在前文的行业科普中,我们已阐明,国内外市场在单/复方规模、药物剂型用药习惯有所差异:①市场规模:全球首位为ICS+LABA复方制剂,中国首位为ICS单方制剂;②用药习惯:全球以粉雾剂和气雾剂为主流,中国以雾化吸入溶液为主流。

中国市场是否会朝着目前海外的格局发展?我们认为,

不能简单将中国市场对标海外

,因为不论是中国医药的政策环境,还是中国吸入制剂的主导企业,都与国外不同。

需关注市场的教育者的商业策略,市场的教育者往往也是市场主导者,产品竞争格局由市场教育者的商业策略决定,未来的产品竞争格局还需观察未来的市场教育者。

3.1. 中国特色的来源:政策环境不同、市场主导者不同

中国市场的政策环境与海外不同。

影响中国吸入制剂市场的本土政策主要有三个:①吸入制剂临床标准尚未定稿 ②可能被纳入集采 ③新产品若纳入医保可能会加速放量。政策对产品格局的改变往往是重塑性的,值得注意的是,海外规模较小的产品,若在我国独家获批且进入医保,也可能会在我国获得较好销售额。

中国市场的主导者与海外不同。

据彭博数据,全球市场GSK规模近四成,市占率第一,据PDB数据,中国市场AZ规模近六成,市占率第一。由此可见,在吸入制剂市场,海外和中国的市场主导者不同。由于不同企业具备不同的产品矩阵,从而带来不同的市场营销策略,这必将导致具备差异的市场教育结果和产品格局。

我国吸入制剂市场国产化率不足10%,国产企业想要突围,既需了解政策相关的顶层规则,又需了解竞争对手的市场策略,最后总结出适合自己的打法,精准定位、快速出击。

3.2. 产品格局的本质:市场教育者的商业策略

我们认为,不能单一的通过产品性能去预测市场规模,产品格局的本质是市场教育者的商业策略在客观世界的反映。

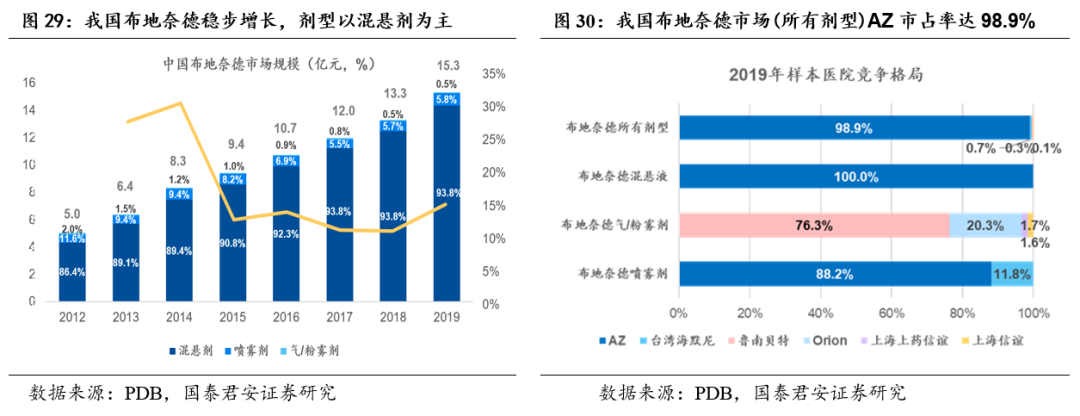

3.2.1. 布地奈德的混悬液,为何能称霸中国市场?

混悬液剂型是布地奈德在中国销售的主要剂型。

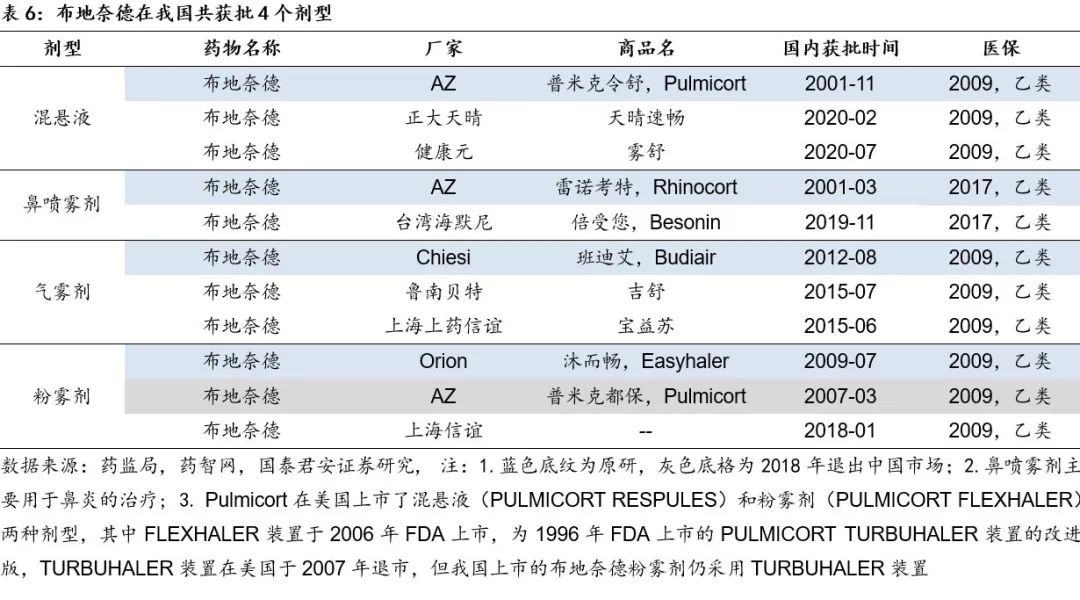

布地奈德混悬液在我国终端近80亿元的市场规模,其商品名“普米克令舒”为呼吸科医生熟知,事实上,布地奈德在中国还获批了鼻喷雾剂、气雾剂和粉雾剂。据PDB数据,2019年布地奈德的混悬液剂型在所有剂型中占比93.8%,而布地奈德混悬液自2001年在我国获批至2019年,皆由AZ一家垄断。

注:据PDB数据,2019年布地奈德混悬液样本医院规模为14.4亿元,同比增长15.2%,若以5倍放大至全国,并将院外销售额纳入统计,我们认为,全国布地奈德混悬液市场约80亿规模。

布地奈德混悬液的市场规模,与企业的推广能力息息相关。

自布地奈德混悬液进入中国以来,截止2019年底,AZ累计在中国支持建立了超15000家雾化中心,随着布地奈德进入多个用药指南,中国的雾化治疗模式被逐渐建立和巩固。虽然布地奈德粉雾剂(普米克都保)也随后进入中国,即便同出自AZ,销量确远不如普米克令舒,此外,国产厂家早在2015年就仿制成功布地奈德的气雾剂,但也并未卖大。

单纯从用药层面考虑,越便捷的给药方式或许更易受患者青睐,而现实往往是产品性能、商业策略综合作用的产物。

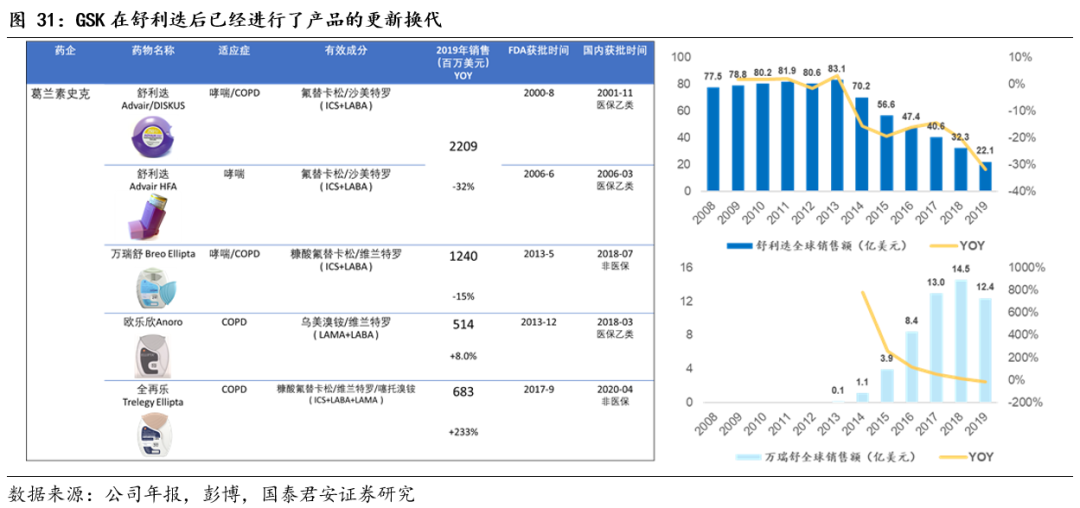

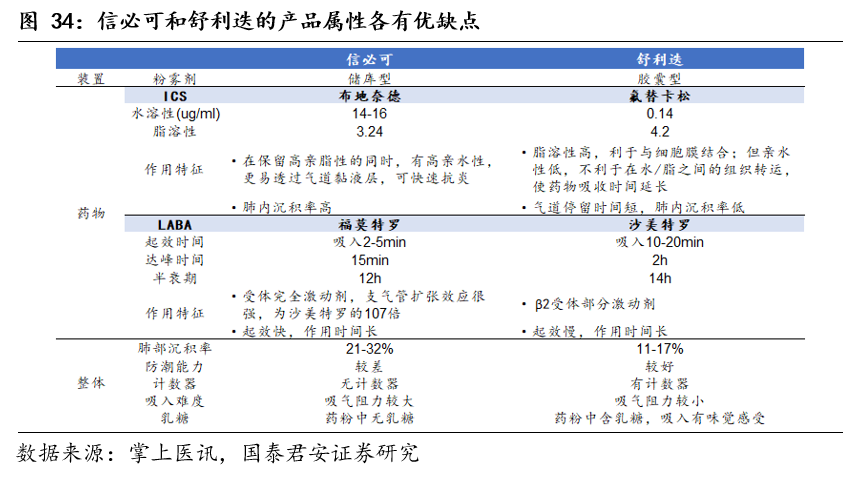

3.2.2. 舒利迭是GSK性能最好的复方制剂吗?

舒利迭在我国的销售热度远高于全球。

舒利迭是全球吸入制剂峰值最高的产品,2013年峰值达83亿美元,也是我国两大重磅吸入复方制剂之一。全球市场,2019年全球舒利迭规模仅22亿美元,同比-31.7%,是自2014年以来连续第6个销售下滑年;我国市场,将PDB数据放大5倍,则2019年舒利迭在我国规模约15亿元,同比+11.8%。

舒利迭是GSK性能最好的吸入制剂吗?未必,但舒利迭大概率是GSK在中国商业策略中的重点产品。

推测其商业策略,有两点值得关注:

1) 产品获批时间:舒利迭在我国上市时间仅比美国晚一年,而在2013年之后GSK推出的多款复方制剂,在我国获批时间窗口大大拉长;

2) 装置性能:舒利迭的装置属于准纳器,打开装置和计数需分两步手动完成,自万瑞舒及之后推出的产品装置皆为易纳器,打开装置的同时即已完成计数,使用方便度提高。

从GSK产品更迭上,全球市场已能看到新产品对老产品的替代,而中国市场,舒利迭占据市场的时间更长、市场教育更加充分,以PDB放大5倍来看,万瑞舒2019年在我国终端市场规模不足20万元,远低于舒利迭的市场规模。我们认为,随着GSK三联产品在中国的获批,三联产品可能成为未来推广的又一重点,而对于ICS+LABA的二联产品,预计舒利迭在中短期内,仍是我国临床用药热门的ICS+LABA复方制剂。

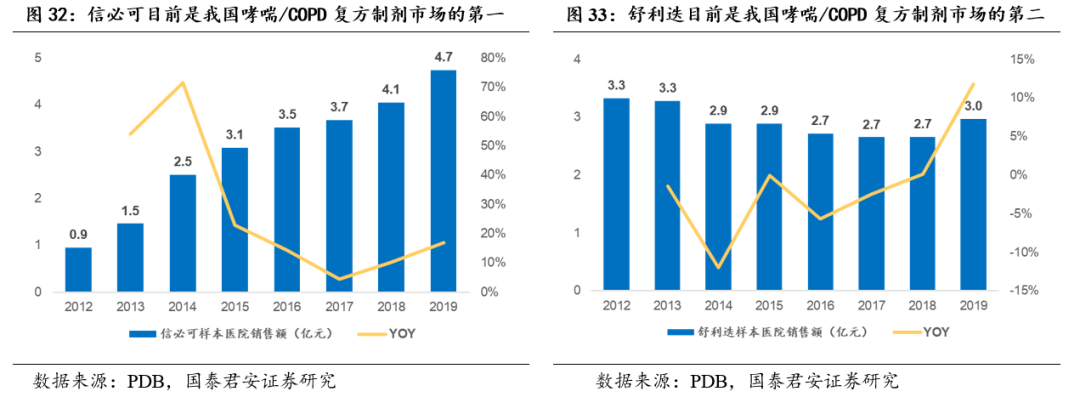

3.2.3. 全球最畅销的舒利迭,为何在中国规模不敌信必可?

在我国,AZ的信必可市场规模高于GSK的舒利迭。

观察全球市场,舒利迭在2013年峰值83亿美元,信必可在2014年峰值41亿美元,虽然两者为销售规模前二的ICS+LABA复方制剂,但峰值规模差距悬殊。然而两者在我国的市场地位,与全球截然不同:信必可虽在我国上市虽晚于舒利迭3年,但从销售规模来看,信必可于2015年超过舒利迭,成为我国最大的ICS+LABA复方制剂,2019年PDB样本医院销售额分别为信必可4.7亿元、舒利迭3.0亿元。

分析原因,我们认为,

产品的不同命运,本质上体现的不同的市场教育者:

1)

区域霸头:

据彭博数据,全球GSK市占率第一(2019年37%)、AZ市占率第二(2019年23%);据PDB数据,中国AZ市占率第一(2019年62%)、GSK市占率第三(13%)。由此可见,在全球GSK是市场的教育者,在中国AZ是市场的教育者;

2)

产品属性:

信必可和舒利迭的产品性能差异,主要体现在ICS药物、LABA药物以及装置的不同,简言之,信必可的特点是肺部沉积率更高、防潮性能较差、吸入阻力较大,舒利迭的特点是肺部沉积率较低、防潮性能较好、吸入阻力更小且有计数装置。然而临床应用中,还需医生根据患者自身情况进行处方。

综上,单从产品性能两者很难分出高下,而市场的处方习惯和用药理念,却很大程度上受市场教育者的影响,并体现在药物销量上。

3.2.4. 噻托溴铵粉雾剂,为何国产化率能做到接近五成?

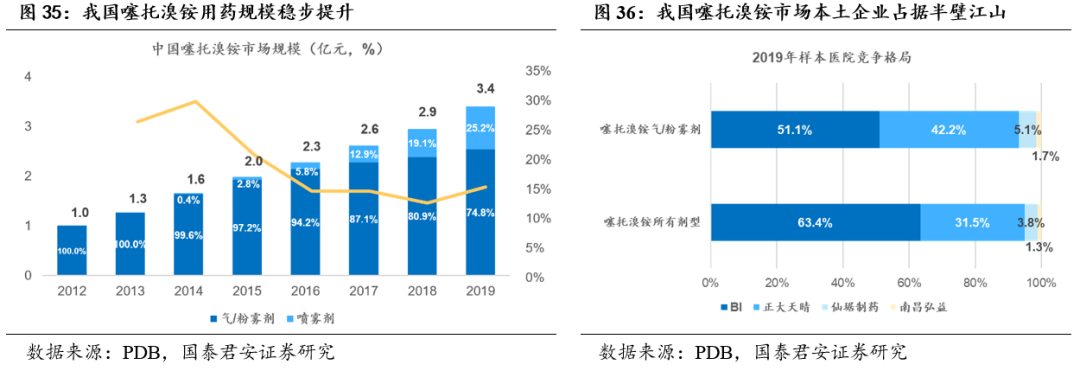

噻托溴铵2013年在全球达销售峰值47.2亿美元,是规模最大的LAMA,2019年在我国吸入制剂样本医院销售额排名第三。据PDB披露,我国噻托溴铵2019年(含所有剂型)在样本医院规模达3.40亿元,同比增长15.4%。目前在我国获批噻托溴铵吸入剂的企业有原研BI、正大天晴、南昌弘益和仙琚制药。

噻托溴铵是国内鲜有的国产化率近五成的品种。

我国噻托溴铵市场规模稳定增长,2019年达3.40亿元,其中粉雾剂为主要剂型,占据整体市场规模的74.8%。在噻托溴铵粉雾剂中,2019年国产品种市占率达48.9%,其中正大天晴在本土企业中一家独大,占比达42.2%。分析原因不难发现,仿制药天晴速乐在我国获批仅晚于原研1年时间,在噻托溴铵这个品种上,BI和正大天晴同为国内的市场教育者,而随着这两家先进入者累积的渠道优势,较晚获批的仿制药企已较难打破已形成的稳定竞争格局。

3.3. 中国吸入制剂的发展:产业升级三大趋势

在明确市场教育者决定产品格局后,我们不难判断未来中国吸入制剂大概率将呈现三个发展趋势:

◆

复方制剂规模有望加大,一方面来自双支扩和三联的推广,另一方面来自ICS+LABA的国产替代;

◆

雾化中短期还是中国的主导,粉雾剂可能成为下一潮流,潮流何时更替重点在于国产的粉雾剂何时获批;

◆

临床政策的明朗可能会加速产业的爆发,率先布局和有研发实力的企业必然具备竞争优势。

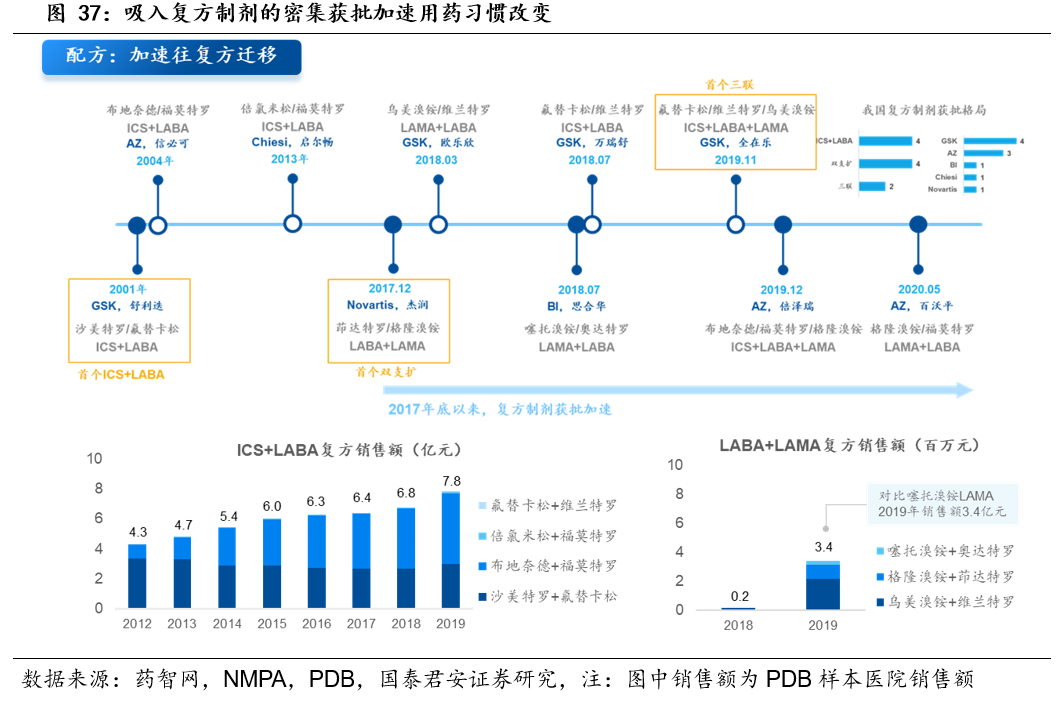

3.3.1. 趋势一:复方制剂规模有望加大

复方制剂在我国的规模有望进一步加大。

复方制剂主要分为ICS+LABA、双支扩剂LABA+LAMA和三联制剂ICS+LABA+LAMA,其中,ICS+LABA复方制剂在我国市场教育已较为充分,未来用药习惯的改变更应该关注

ICS+LABA领域的国产替代,以及双支扩和三联用药的普及。

① ICS+LABA在我国市场教育已有近20年,综合产品特性和营销策略,未来主导市场的产品大概率依旧是信必可和舒利迭(及两者的仿制药);

② 双支扩剂直至2017年底才在我国获批,据PDB数据,2019年我国的LABA+LAMA复方制剂合计销售额仅341万元,与单方支扩剂噻托溴铵同年3.4亿的样本医院规模无法匹敌,随着2018年GSK双支扩、2020年AZ双支扩在我国获批,未来市场教育有望加强;

③ 三联复方制剂虽2019年才开始获批,但国内临床早已针对有急性加重风险的COPD患者采用开放三联(即ICS+LABA复方配合噻托溴铵单方),未来有望随用药规范和三联降价进入医保,三联在我国进一步普及。

舒利迭的仿制格局比信必可更激烈。

从两大复方吸入制剂的仿制格局来看,信必可作为我国规模第一的产品,仅有正大天晴和成都倍特提交了仿制申报申请,尚未查询到有企业开展临床;舒利迭作为我国规模第二的产品,仿制格局却更为激烈,提交仿制申报的公司包括山东京卫、欧米尼、健康元、正大天晴、恒瑞和成都倍特等,其中,可查询到正大天晴、恒瑞医药、Celon/先声和欧米尼4家开展临床。

具体舒利迭和信必可的仿制申报及临床开展格局,请参考报告原文。

3.3.2. 趋势二:雾化为主,粉雾剂有待崛起

中短期雾化吸入仍是我国主流产品。

从市场教育者的角度出发,目前在我国吸入制剂市占率最高的AZ,其吸入用雾化液在我国获批时间最早、品种也较为丰富,以PDB规模放大5倍来看,AZ于2019年在我国销售布地奈德混悬液(ICS)近80亿元、特布他林雾化液(SABA)约6.4亿元、乙酰半胱氨酸吸入溶液(黏液溶解剂)约11.2亿元。有趣的是,虽然GSK早在1997年和2003年在我国获批了氟替卡松和沙丁胺醇的气雾剂,然而多年后,这两款产品分别在我国上市了吸入溶液剂型。另一方面,分析布地奈德、氟替卡松、沙丁胺醇、特布他林和异丙托溴铵这些在我国获批多个剂型的品种来看,市占率较高的也多为吸入溶液剂型。

注:据PDB数据,2019年特布他林样本医院规模为2.51亿元,共包含溶液剂占50.67%,注射剂占49.40%,片剂占0.03%,其中溶液剂和片剂仅AZ一家,注射剂共有3家国产企业;2019年乙酰半胱氨酸样本医院规模为9.33亿元,其中注射剂占48.12%、溶液剂占33.10%、片剂占12.54%,在溶液剂中,由AZ样本医院销售额2.24亿元,在乙酰半胱氨酸全剂型汇总占比23.95%。

布地奈德混悬液的国产替代抢先开始。

布地奈德混悬液作为我国吸入制剂中规模最大的产品,2001年在我国上市,直至2020年原研垄断局面才终被打破,随着2020年2月正大天晴获批、2020年7月健康元获批,我国布地奈德混悬液已形成“1+2”局面,未来有望借助原研多年的市场培育基础和本土企业的销售能力,开启吸入制剂的进口替代。从在研情况来看,目前布地奈德混悬液,国内还有长风药业和成都倍特以新四类申请生产,此外进口药中还有Teva和润东医药申请临床。