一、

广义财政部门融资额及城投平台融资成本走势

过去两周,广义财政部门债券融资放缓

,净发行1,349亿元,同、环比分别少增2,217、2,359亿元,其中地方专项债、城投债净发行环比提速,而政策性银行债、国债净发行有所放缓;此外,天津发行特殊再融资债券202亿元,开年以来贵州、河北和天津共发行特殊再融资债券535亿元。年初至今,广义财政部门债券净发行7,282亿元,同比少增1.3万亿元。

2月央行暂停PSL投放;节后融资需求尚未明显回升。

继去年12月-今年1月央行通过PSL合计净投放5,000亿元之后,2月PSL余额保持不变。节后票据利率保持大体平稳、整体低于1月,显示节后融资需求尚未明显改善。

过去两周,城投债发行利率总体环比延续回落,自2023年6月末以来总体回落超过210个基点

。

分省层面,我们使用各省城投债的地域利差+10年期国开债到期收益率来估算各省城投债的到期收益率;过去两周,债务风险相对较高的省份的城投债到期收益率均呈下行趋势。

二、基建投资高频指标及省级财政支出数据

过去两周,除电力基建之外,基建投资高频指标节后回升速度偏慢。

除与电力基建相关的铜杆开工率和铝线缆开工率之外,其他基建高频指标,包括公路整车货运流量指数、公共物流园区吞吐景气指数、水泥与沥青开工率等,节后回升速度均慢于往年同期,可能部分受今年春节假期较长的影响。2月建筑业商务活动指数亦小幅回落,且低于往年同期,反映节后复工偏慢的影响。去年12月,已公布数据的重点化债省份基建投资增速均低于全国。

去年12月,已公布数据的重点化债省份加权平均预算内基建支出及政府性基金支出分别增长19.2%和9.8%,对比全国10.1%和24.2%的平均水平

,

其中各省走势分化。

广西、重庆、吉林、青海预算内基建支出增速高于全国,而甘肃增速低于全国;辽宁的政府性基金支出同比增速高于全国,而天津和内蒙古的政府性基金支出同比增速低于全国。

三、发债城投平台财务数据

2023年城投平台的偿债能力承压。

基于发债城投平台前三季度的财务数据估算,预计2023年发债城投平台总负债的扩张快于总资产,资产负债率小幅上行;净资产收益率(ROE)同比小幅反弹,而偿债保障比率与利息覆盖倍数均同比小幅下行。

风险提示:地方化债进度不及预期,节后复工节奏偏慢。

一、广义财政部门的融资概览

过去两周,广义财政部门债券发行放

缓,

净

发行1,349亿元,环比少增2,359亿元,同比亦少增2,217亿元,其中地方专项债、城投债净发行节奏环比提速,天津发行特殊再融资债券202亿元,而政策性银行债、国债净发行有所放缓(图表1)。我们用国债、地方政府债(一般债+专项债+特殊再融资债)、政策性银行债、以及城投债的净发行规模之和,作为广义财政部门债券净融资的参考指标。年初至今,广义财政部门债券净发行7,282亿元,同比少增1.3万亿元。具体看,

-

地方专项债:

过去两周,地方专项债净发行1,761亿元,环比明显提速,且较节前两周亦多增557亿元,同比小幅多增22亿元。年初至今,共有广东、山东和江苏等22个省份发行地方政府专项债,净发行规模4,588亿元,较去年同期少增4,256亿元(图表3-4)。

-

特殊再融资债:

2024年1月底以来,特殊再融资债启动发行,共有贵州、河北、天津三个省市发行约535亿元特殊再融资债,近两周天津发行特殊再融资债券202亿元(图表5)。自2023年10月特殊再融资债发行以来,贵州省已累计发行2,588亿元特殊再融资债,在所有发债省市中位居前列。

-

地方一般债及国债:

过去两周,地方政府一般债与国债合计净发行115亿元,其中国债净发行50亿元,地方一般债净发行65亿元,国债发行环比大幅放缓(图表6)。年初至今,地方政府一般债与国债发行合计净融资6,985亿元,同比多增2,465亿元,其中地方一般债同比少增1,068亿元,而国债同比多增3,533亿元。

-

政策性银行债:

过去两周,政策性银行债由净发行转为净赎回态势,净赎回额为1,043亿元,环比少增1,635亿元(图表7)。年初至今,政策性银行债累计净赎回4,102亿元,同比多减6,700亿元。

-

城投债:

近两周,城投债由净赎回转为净发行态势,净发行额(516亿元)环比多增989亿元(图表8)。年初至今,城投债累计净赎回189亿元,较去年同期多减3,803亿元。

2月央行暂停PSL投放;节后融资需求尚未明显回升。

继去年12月-今年1月央行通过PSL合计净投放5,000亿元之后,2月PSL余额保持不变(图表9)。节后票据利率保持大体平稳、整体低于1月,显示节后融资需求尚未明显改善(图表14)。我们预计2月新增贷款1.32万亿元、新增社融约2.15万亿元,同比均有所回落,主要反映春节错位的影响(参见

《出口温和回升,地产需求偏弱》,2024/3/3

)。

二、

城投平台的融资成本走势

过去两周,城投债发行利率总体环比小幅回落,

自2023

年6月末以来总体回落超过210个基点。

过去两周,城投债发行利率环比小幅回落至2.9%的水平(图表15)。分省层面,我们使用各省城投债的地域利差+10年期国开债到期收益率来估算各省城投债的到期收益率;过去两周,债务风险相对较高的省份的城投债到期收益率均呈下行趋势。

2023年4季度金融条件边际宽松,银行体系加权平均贷款利率续创历史新低。

去年4季度银行体系加权平均贷款利率回落31个基点至3.83%,续创2008年公布数据以来的新低。其中,一般贷款利率季环比下行16bp至4.35%,而企业贷款利率季环比下降7bp至3.75%。随着贷款利率下行,银行净息差承压,去年4季度商业银行净息差跌破1.7%至1.69%。

三、基建投资高频指标追踪

1.

物流景气度

近两周,全国及重点化债省份物流指标节后回升斜率不及往年同期。

过去两周,公路整车货运流量指数环比回升32.9%,春节对齐后较去年同期回落1.8%,且低于往年同期(图表20)。同时,公共物流园区吞吐景气指数较两周前环比回升20.4%,春节对齐后同比回升1.6%,但低于2021-2022年同期(图表21)。分省看,过去两周,所有重点化债省份整车货运流量指数均呈季节性回升态势,但仍低于节前水平(图表22)。

2.土地成交

过去两周,全国土地成交量价齐升,土地出让收入边际改善。

具体看,过去两周,百城土地成交面积环比回升2.4倍,同比亦在高位,较2021/2023年同期高51%/57%(图表23);成交土地楼面均价较两周前小幅回升(图表24)。去年4季度以来,季调后的300城土地成交呈现量涨价跌的趋势(图表25和26)。截至2024年1月,300城土地成交面积/楼面月均价分别较高点回落34.3%/28.6%。与此同时,土拍市场继续呈现向一线城市集中的趋势,自2023年年初以来,季调后的一线城市的土地成交价格回升速度较快。分省市看,2024年年初至今,厦门、济南、兰州、青岛的累计土地成交面积同比增长超过2倍,而太原、大连、贵阳和长春累计土地成交面积同比降幅超过7成(图表27)。

3. 基建实物工作量:水泥

近两周,全国水泥开工率节后回升速度慢于往年,同期水泥价格环比小幅上行。

供给端,

全国水泥企业开工率较两周前环比上行17个百分点至23.9%,但低于往年同期(图表28)。分区域看,全国各地区水泥企业开工率均环比回升,但大多不及往年同期水平(图表30)。

价格端,

全国水泥价格过去两周边际回升,环比上行0.1%(图表29)。分区域看,过去两周,中南、西北和中原地区水泥价格环比上行,华北、东北地区水泥价格环比持平,而华东和西南地区水泥价格有所回落(图表31)。

4. 基建实物工作量:沥青开工

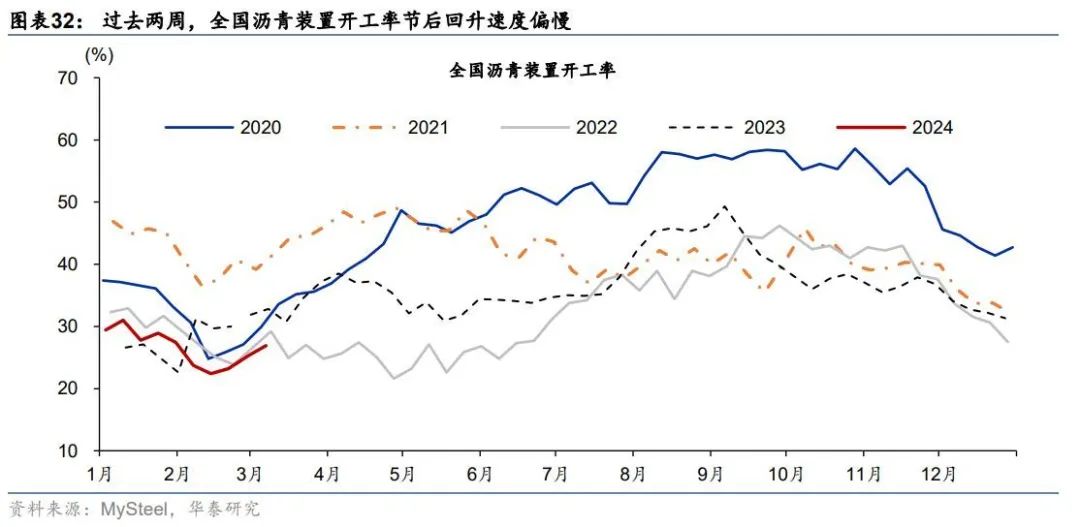

近两周,全国沥青装置开工率节后回升速度较往年偏慢。

沥青是道路建设的主要用料,自2023年8-9月旺季后整体呈回落趋势。过去两周,全国沥青装置开工率环比上行3.7个百分点至26.9%,低于2021/2023年同期5.9/14.7个百分点(图表32)。分区域看,过去两周,仅华东地区沥青装置开工率有所回落,而其他地区沥青装置开工率均季节性上行,但大多低于往年同期水平(图表33)。

5. 基建实物工作量:铜杆和铝线缆开工率

过去两周,电解铜制杆和铝线缆开工率超季节性回升,显示电力电气行业维持较高景气度。

电解铜制杆开工率和铝线缆开工率主要应用于电网建设,可以反映电网投资的落地情况。电解铜制杆开工率近两周累计上行19个百分点,回升速度快于往年同期;铝线缆开工率较两周前环比小幅回升2个百分点,同比亦在高位(图表34和35)。

6. 基建实物工作量:挖机开工小时

2024年1月挖机开工小时数呈季节性回落,且低于2019/2021年同期。

挖机开工时长的变化能够反映建筑业的施工强度,是基建与房地产业的晴雨表。2024年1月小松挖掘机开工小时数较12月环比回落10小时至80.4小时/月,且分别低于2019/2021年同期23/26.5小时,显示建筑业施工强度偏低(图表36)。

7. 央行基建贷款需求指数

2023年2季度,基建贷款需求明显回落。

央行按季度公布的基建投资贷款需求指数,可以作为基建投资的领先指标。相较于2015-19年的61%,2020-23年基建投资贷款需求指数平均水平上行至64.5%(图表37)。去年4季度防疫政策优化以来,2023年1季度基础设施贷款需求指数大幅冲高10.4个百分点至71%,而2季度较1季度环比下行10个百分点,显示基建投资需求有所回落。

8. 基建投资月度增速

2月建筑业商务活动指数下行。

2月建筑业商业活动指数下行0.4个百分点至53.5%、但仍位于扩张区间。1-2月平均看,建筑业商业活动指数较去年12月回落3.2个百分点至53.7%、扩张速度有所放缓,或受年初冬季低温雨雪天气的扰动、春节返工较慢亦有影响(图表38)。

去年12月全国基建投资提速,但已公布数据的重点化债省份基建投资偏弱。

12月全国基建投资同比增速从11月的5.4%上行至10.7%,2年复合增速从11月的9.5%上行至10.5%。我们计算基建投资的口径亦包括电力、热力、燃气及水生产和供应业。根据重点化债省份公布的最新数据,2023年12月,云南、重庆、宁夏、天津和吉林的基建投资增速均低于全国(图表39)。

四、全国及分省月度财政支出数据

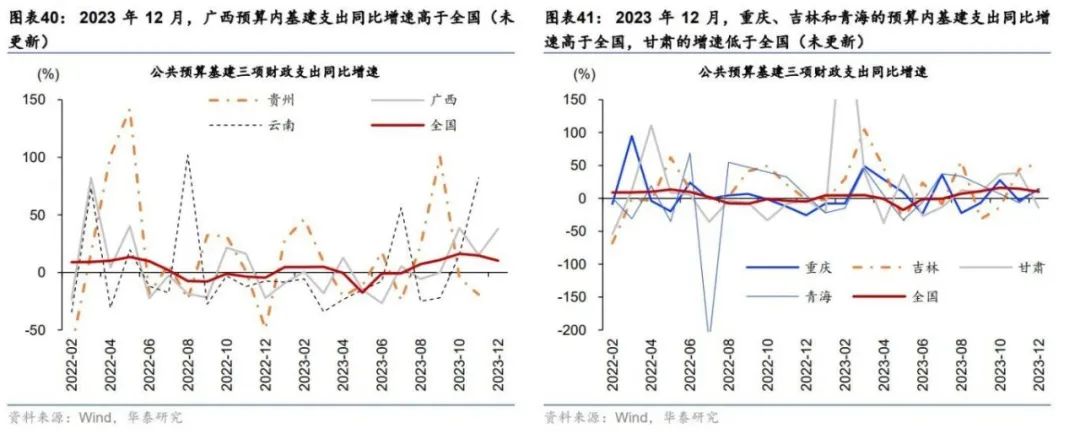

去年12月,已公布数据的重点化债省份加权平均预算内基建支出增长19.2%,高于全国10.1%的平均增速,但各省走势分化。

去年12月,全国一般公共预算支出中,与基建相关的农林水事务、交通运输和节能环保支出合计同比增长10.1%,主要受益于去年同期的低基数,而两年复合增速为2.5%。去年12月,已公布数据的重点化债省份广西、重庆、吉林、青海和甘肃五省加权平均预算内基建支出增长19.2%,高于全国,其中广西、重庆、吉林、青海预算内基建支出增速高于全国,而甘肃增速低于全国(图表40-41)。

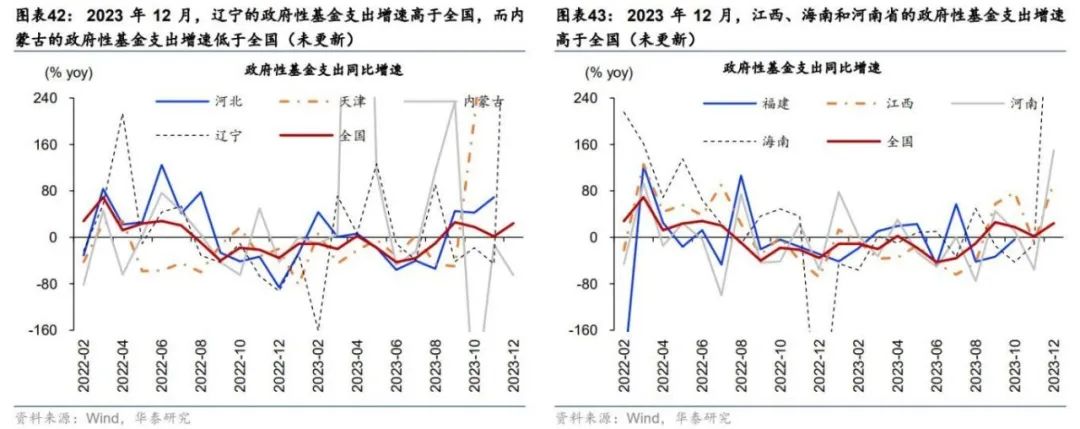

去年12月,已公布数据的重点化债省份加权平均政府性基金支出增长9.8%,不及全国平均24.2%的增速。

去年12月政府性基金支出同比增速从11月的1.6%大幅回升至24.2%,而两年复合增速与11月的-10.5%基本持平。12月,已公布数据的重点化债省份天津、内蒙古、辽宁三省加权平均政府性基金支出增长9.8%,明显不及全国。其中,低基数下辽宁政府性基金支出同比增速高于全国,而天津和内蒙古的政府性基金支出同比增速低于全国(图表42-43)。

五、发债城投平台财务数据分析

基于发债城投平台前三季度的财务数据估算,预计2023年发债城投平台总负债的扩张快于总资产,资产负债率小幅上行;净资产收益率(ROE)同比小幅反弹,而偿债能力边际下行。

具体看,

-

预计2023年发债城投平台总资产达136.8万亿元,同比增长9.4%(图表44);预计2023年总负债达83.5万亿元,同比增长10.7%(图表45),其中2023年带息债务达55.8万亿元,同比增长10.9%(图表46)。由此,预计2023年发债城投平台资产负债率达61%,较2022年上升0.7个百分点(图表47)。

-

预计2023年发债城投平台ROE为2.2%,较2022年小幅上升0.1个百分点,但仍维持相对低位(图表48)。

风险提示

地方化债进度不及预期,节后复工节奏偏慢。

本文摘自

2024

年3月10日

发布的《化债观察双周报|第6期:3月至今,广义财政部门融资放缓

》

易峘 研究员 SAC No. S0570520100005 | SFC AMH263

常慧丽 研究员 PhD SAC No. S0570520110002 | SFC BJC906