作为中国第一单权益型REITs产品,中心启航的发行及挂牌交易在中国市场上具有里程碑式的意义。该计划募集的证券投资基金是新《证券投资基金法》实施以来第一单非公开募集证券投资基金。其交易步骤如下:

(1)中信证券公司于2013年5月在天津分别设立两个全资子公司:天津京证和天津深证。并通过实物增资的方式,将位于北京、深圳的两座中信证券大厦分别装入这两个全资子公司。

(2)由中信证券公司发起设立“中信启航专项资产管理计划”,向优先级、次级投资者募集资金。

(3)由中信证券公司的二级全资子公司中信金石基金管理公司发起设立非公募股权投资基金,并作为管理人管理该非公募基金。

(4)“中信启航专项资产管理计划”以其募集的资金认购该“非公募股权投资基金”的基金份额。

(5) 由非公募基金设立全资子公司,再由该全资子公司收购天津京证、天津深证的100%股权。

通过上述一系列步骤,使得非公募基金借由持股子公司股权,从而间接持有两座中信证券大厦;而专项资产管理计划的投资者,则通过享受非公募基金的分红而间接享有两座中信证券大厦带来的租金收益。

其具体交易结构如下图:

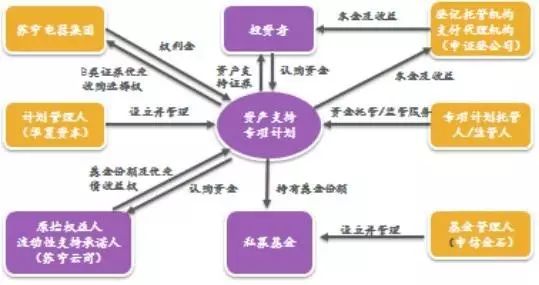

苏宁云创

相比中信启航,中信证券推出的中信华夏苏宁云创资产支持专项计划(“苏宁云创”)的产品结构和交易结构则略显复杂。其独特之处在于,以苏宁11家门店为基础,但又并非直接持有苏宁云商的门店物业等资产,而是通过私募基金持有这些物业后,把私募基金的份额以及苏宁云商享有对项目公司的优先债受益权作为基础资产来设立资产支持证券。通过这样的交易机制可盘活沉淀优质资产,实现资产出表,借此,苏宁将实现超过13亿元的税后净收益。

这款产品发行规模为43.95亿元,其中A类证券20.85亿元,B类证券23.10亿元。苏宁云创的租金来源为:目标资产全部签署20年期不可撤销租约,其中第1-12年由苏宁云商承租,第12年到期前30日,由苏宁云商与项目公司另行协商,若苏宁云商不再租赁,则由苏宁集团承租至第20年。目标资产租金在前12年每年上涨3%,第7年按市场水平重新确定租金,但最低不低于首年租金水平;第13年按市场水平重新确定租金,但最低不低于首年租金水平的135%。

苏宁云创的交易步骤如下:

1.认购人通过与计划管理人签订《认购协议》,将认购资金委托给计划管理人管理,计划管理人设立并管理专项计划,认购人取得资产支持证券,成为资产支持证券持有人。

2.专项计划设立后,计划管理人应根据专项计划文件的约定,在《优先债收益权转让协议》约定的付款前提条件满足后5个工作日内指示专项计划托管人根据《优先债收益权转让协议》的约定,将等额于《优先债收益权转让协议》项下转让对价的认购资金划拨至苏宁云商的账户,以向苏宁云商收购优先债收益权。

3.专项计划设立后,计划管理人应根据专项计划文件的约定,按照《基金份额转让协议》约定的支付进度,将等额于《基金份额转让协议》项下转让对价的认购资金划拨至苏宁云商的账户,以向苏宁云商收购其持有的全部私募投资基金份额。

苏宁云创的具体交易结构如下图:

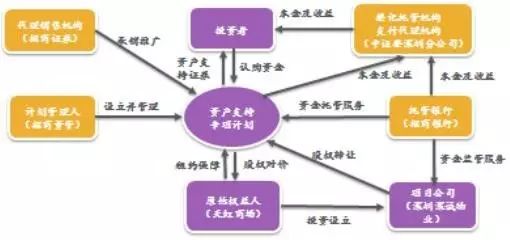

天虹商场

“招商创融-天虹商场(一期)资产支持专项计划”是国内市场上首单以国有不动产资产为基础的交易所类REITs项目,经过了必要的挂牌转让程序。首次实现了在企业资产证券化业务框架下专项计划直接投资股权的模式创新。该产品为结构化产品,优先级占比65%,劣后级占比35%。发行当日优先级份额及次级份额分别获得了1.5倍及1.3倍的超额认购。

其交易步骤如下:

(1)计划管理人设立并管理专项计划,资产支持证券投资者通过与专项计划管理人签订《认购协议》,将认购资金以资产支持专项计划的方式委托管理人管理。计划管理人设立并管理专项计划,投资者取得资产支持证券,成为资产支持证券持有人。

(2)原始权益人根据国资转让的相关规定,将拟转让的深圳深诚100%股权进行挂牌,计划管理人以招商证券资产管理有限公司的名义代表专项计划进行摘牌,以实现持有基础物业的目的。专项计划成功摘牌后原始权益人获得相应对价。

(3)计划管理人根据《计划说明书》及《托管协议》的约定,向托管银行发出分配令。

(4)深圳深诚根据《租赁合同》的约定,负责与深南鼎诚租金回收有关的事务。

(5)监管银行根据《监管协议》的约定,监督基础资产产生的现金流的转付工作以及根据指令划款到专项计划托管账户。

(6)专项计划托管银行根据《托管协议》对专项计划资产进行托管。托管银行根据计划管理人发出的分配指令,将相应资金划拨至登记托管机构的指定账户用于支付资产支持证券本金和预期收益。

其交易结构如下图所示:

该项目的增信措施包括:

(1)

分层设计

:

在证券化的过程中,将资产支持证券按照受偿顺序分为优先级和次级。优先级资产支持证券享有约定收益率、并作为证券化基础资产。原始权益人持有次级资产支持证券。偿付优先级低的证券为偿付顺序优先级高的证券提供信用支持。

(2)信用触发机制

:本次专项计划设置了信用触发机制,即同原始权益人和参与机构履约能力相关的加速清偿事件。加速清偿事件一旦触发将引致基础资产现金流支付机制的重新安排。

(3)租约保障

:签署5年期不可撤销租约,租约时限完全覆盖产品的存续期;违约成本高,如原始权益人期间撤销租约,除承担违约责任外,同时对后续招租的租金水平低于上述首年租金水平负有差额补偿承诺。

(4)退出机制

:将物业置于产权交易所挂牌拍卖;公募上市,本产品在5年内以公募REITs形式上市交易;原始权益人回购,天虹商场于项目结束时以公允价值回购基础资产;第三方收购,计划管理人可依据持有人大会决议授权将基础资产出售予第三方。

中心启航、苏宁云创与天虹商场三个项目的比较:

恒泰浩睿-浦发大厦项目

上交所首单类REITs资产证券化项目——“恒泰浩睿-海航浦发大厦资产支持专项计划”于2015年12月2日发行完成,并将在上交所固收平台挂牌转让,通过二级市场撮合交易、减轻了流动性支持机构提供流动性的压力。

基础资产上海浦发大厦属于租金风险较低的不动产,出租率达到98.5%,租户主要为银行、证券、基金等优质金融企业,平均租约期限约三年。

该专项计划分为A、B两类。A类的期限为18年,并每3年允许投资者回售,B类期限为3年,并在优先收购权人行权后可延长3年,最长可延至18年。这种特殊组合安排,一方面实现了投资人对于灵活适度期限产品和融资人长期资金需求之间的匹配,另一方面通过二级市场撮合交易、减轻了流动性支持机构提供流动性支持的压力;此外也解决了国内写字楼租金回报率普遍无法满足机构投资者收益率要求的问题。

同时,分层还通过添加票面利率调整、回售选择权、流动性支持、优先收购等组合安排,实现了具有期限交替特征的退出机制。

同传统ABS项目相比,该计划采取了双SPV的架构。双SPV是指专项计划+契约型基金。先由管理人恒泰证券发起设立恒泰浩睿海航计划后,再由该专项计划收购并实缴“恒泰浩睿-海航浦发大厦私募投资基金(以下称浦发大厦基金)”之全部基金份额。而浦发大厦基金的基金管理人并非恒泰证券,而是恒泰海航(北京)投资管理有限公司。采用双SPV架构,主要是为了实现对标的资产的控制,同时也为未来REITs公募化退出做准备。

其交易结构如下图:

彩云之南

国内首单以酒店物业为标的资产的类REITs项目“恒泰浩睿—彩云之南酒店资产支持专项计划”(彩云之南)于12月23日完成发行,并在上海证券交易所固收平台挂牌转让。项目融资规模总计58亿元。该项目针对酒店资产的经营特性作了结构化分层安排,优先A类证券规模为7.7亿元,期限约18年,每3年末附票面利率调整权和投资者回售权,中诚信给予AAA的信用评级;而优先B类和优先C类的规模分别为49.0亿元和1.0亿元,期限均为9年,每3年末附票面利率调整权和投资者回售权,中诚信给予AA+的信用评级。在交易结构上,该项目通过专项计划嵌套契约式基金,以股+债投资形式实现对标的资产的间接持有和最终控制。

鹏华前海万科

2015年10月8日,鹏华前海万科REITs封闭式混合型发起式证券投资基金(“鹏华前海万科REITs”,证券代码184801)开始上市交易,标志着国内首只公募REITs基金在资本市场的正式亮相。上市首日,基金交投活跃,成交额超过5000万元。

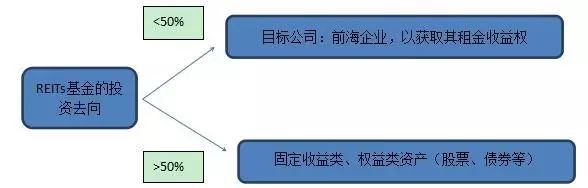

鹏华前海万科REITs计划融资30亿。发行期间单个投资者的单笔认购门槛为10万元。产品成立并上市后,在二级市场1万元即可参与交易。其标的资产主要是万科前海企业公馆未来8年的租金收益权。投资分为两部分,其一是投资于目标公司,比例不超过基金资产的50%;另一部分将投资于固定收益类资产、权益类资产等,比例不低于基金资产的50%。其中,对于目标公司的投资是通过增资方式持有目标公司50%的股权至2023年7月24日,由此获取自2015年1月1日起至2023年7月24日期间前海企业公馆项目100%的租金收益权。

前海企业公馆项目2015年的租赁收入大约为每月240-250元/平方米,以后每年将按照市场水平进行调增。其中,前海企业公馆可租面积为5.5万平方米,出租率已达到100%。据万科前海企业公馆招商总监何岚表示,从目前的运营情况看,前海公馆每年应该能保持20%左右的盈利水平。稳定的租金收益和可期的盈利水平,是前海公馆作为这支REITs基础资产的信心来源。

鹏华前海万科REITs被定性为封闭式混合型发起式基金。所谓“封闭式REITs”是指,REITs发行规模在发行前就已确定,在发行完毕后规定的期限内,REITs资本总额和发行份数都保持不变,投资人若想买卖此种REITs,只能在二级市场上进行竞价交易,而不能同REITs以净值进行申购和赎回,投资者的收益以股利、分红和资本利得(通过在二级市场出售高于买价的有价证券而取得)获得。

相较于中信启航和苏宁云创,虽然“鹏华前海万科REITs”在税收方面并没有得到更优惠的政策,但其突破之处在于投资门槛的降低和“公募”。已如前述,REITs发行期间单个投资者的单笔认购门槛为10万元。产品成立并上市后,在二级市场1万元即可参与交易。这样的投资门槛,为中小投资者参与REITs投资提供了更广阔的空间。同时,其“公募”性质增加了REITs的流动性,提升了不动产定价的市场性和整个流程的透明度。

首誉光控大融城

中国光大控股有限公司(以下简称“光大控股”,股份代号:165.HK)旗下光控安石(北京)投资管理有限公司(以下简称“光控安石”)作为基金管理人、首誉光控资产管理有限公司(以下简称“首誉光控”)作为计划管理人设立的“首誉光控—光控安石大融城资产支持专项计划”(“大融城REITs”)于2016年8月5日正式成立,并于2016年9月29日在深圳证券交易所正式挂牌。该项目是以重庆观音桥大融城购物中心为底层资产,并以其未来租金与其他经营收入带来的现金流为还款来源设计的资产证券化产品。

第四节 中国类REITs在我国面临的障碍

REITs已经在美国等许多国家发展为成熟的市场,借鉴和对比这些成功国家的经验,我国的REITs在以下方面还存在一些问题:

(1)缺乏相

关法律规定。

我国尚未建立起关于REITs的法律架构。虽然我国现有的《公司法》、《信托法》、《证券投资基金法》、《信托投资公司资金信托管理暂行办法》可以作为参考,但并不能为REITs提供明确的法律保障,在没有相应的法律保障的情况下,国内的REITs将存在一定的法律风险。

(2)缺乏

专门的税收优惠政策。

目前国内还没有就类REITs产品制定专门的税收优惠政策,类REITs产品设计时需要将资产装入私募基金,涉及土地增值税、企业所得税、营业税、契税、房产税等税收负担,特别是资产重组时土地增值税导致重组成本过高;而且企业和投资人的所得税不能减免,这就对国内REITs的投资回报率带来了很大压力;

(3)仅对机

构投资者开放。

目前国内的REITs仅对机构投资者销售,而海外REITs的投资门槛较低,通常也对个人投资者开放;

(4)转

让门槛高。

国内REITs的转让门槛非常高,限制了产品的流动性。例如中信启航产品的优先级受益凭证每次转让额度不低于500万,劣后级受益凭证不得低于3,000万。

第四章 CMBS与类CMBS

第一节 CMBS在美国

CMBS(商业房地产抵押贷款支持证券)是指商业地产公司的债权人,以原有的商业抵押贷款为资产,依靠抵押物未来产生的净现金流提供偿付本息支持,而发行的资产支持证券产品。

CMBS是成熟市场中商业房地产公司融资的有效金融工具之一。在美国,CMBS占商业房地产按揭总量(约2.5万亿美元)的25%。CMBS也是银行、人寿、养老基金等金融机构的重要投资产品。多年来,人寿机构的所有投资资产中,CMBS比例约稳定在7.5%左右。从下图中可以看到,在中国商业地产融资结构中,银行融资占了70%;而在美国,商业贷款、REITs和CMBS基本上三分天下。

第二节 我国类CMBS的发展与常规模式

2005年中国人民银行、中国银行业监督管理委员会公布的《信贷资产证券化试点管理办法》,以及银监所会公布的《金融机构信贷资产证券化监督管理办法》,意味着CMBS作为信贷资产证券化产品,其发行在中国己具备了初步的法律框架。2006年,万达集团在澳洲知名银行麦格理银行的帮助下,成功地以商业地产抵押担保证券(CMBS)的方式融资近十亿元人民币,开创了国内CMBS成功筹资的先例。

与其他融资方式相比,CMBS的优势在于发行价格低、流动性强、放贷人多元化、对母公司无追索权、释放商业地产价值的同时保持未来增长潜力及资产负债表表外融资等。最关键的是往往不需要进行大规模资产重组将物业装入拟进行资产证券化的专门私募基金。