我们认为中报轻工制造行业业绩基本符合预期,造纸行业业绩增长持续领跑,定制家居大部分公司高增长趋势延续,四季度建议投资者继续关注造纸行业中业绩扎实、成本优势显著的企业。

轻工制造行业中报业绩整体符合预期

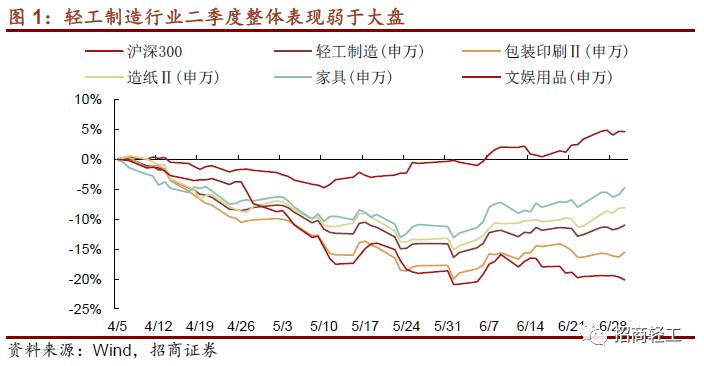

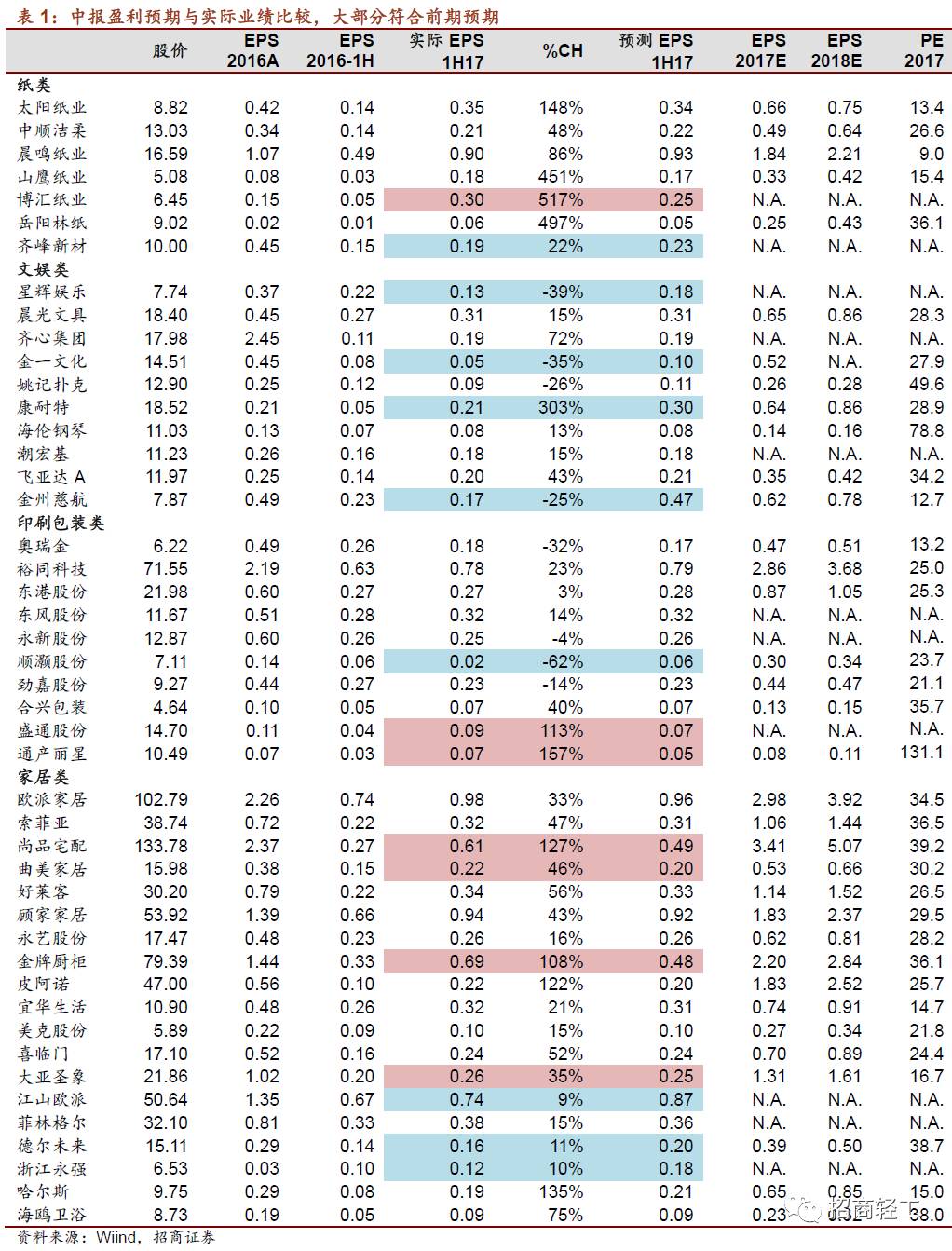

6月30日在中报前瞻中我们预计中报造纸行业盈利增速持续领跑,定制家居公司较高增长趋势延续,文娱珠宝、印刷包装公司业绩分化。从业绩报告看,轻工行业情况整体符合预期,见表1,造纸、定制家居板块全年业绩展望依然较好。轻工制造二季度表现弱于大盘,家居板块跌幅较小,其中具有业绩支撑的品牌家居企业表现较好。

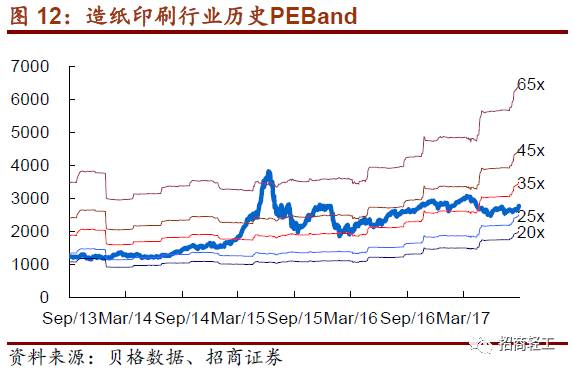

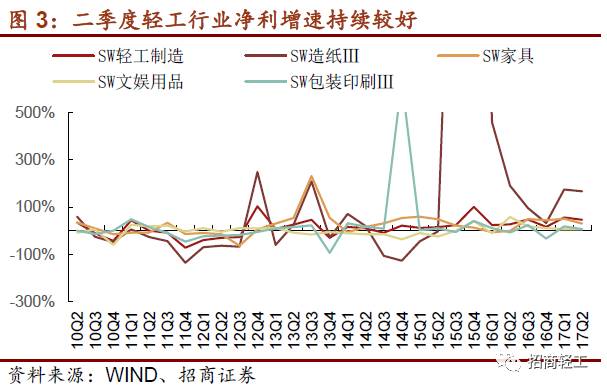

造纸板块经营持续向好,未来新增产能或较有限,盈利动能依然强劲

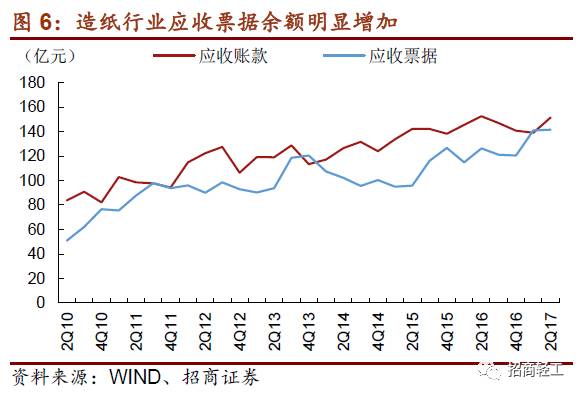

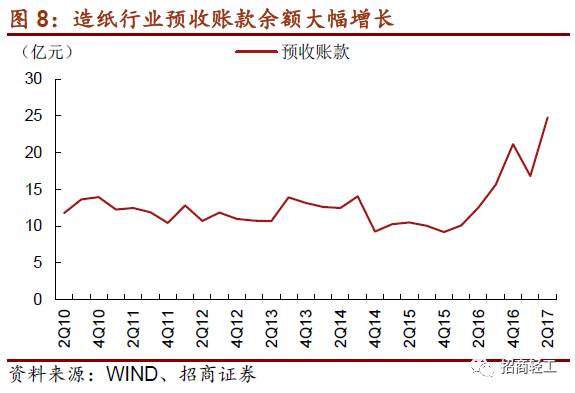

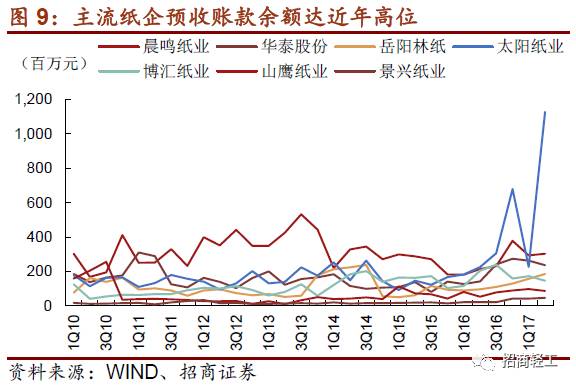

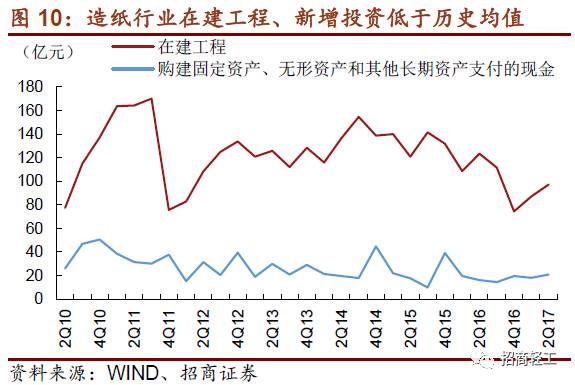

二季度造纸板块净利大幅增长166.02%。在今年利率上行的背景下,企业控制财务费用,贴现减少,应收票据余额大幅提升。行业盈利启动,且大部分纸企去年增发完成,去杠杆进行中,上半年行业平均带息负债率下行。预收账款余额大幅增长,表明在手订单情况向好。新增产能来看,在建工程同比减少,大型纸企未来投资意愿整体偏弱,表明2018年行业整体新增产能或较有限。

定制家居企业持续较好增长,关注终端运营效率提升

上半年定制家居企业加码终端建设,持续推进全屋定制战略,加大营销推广,同时稳步开拓工程渠道,提升经营效率,整体业绩持续较好增长。而今年上市家居企业数量增加,且新开店计划较多,未来市场竞争或将加剧,同时地产调控压力渐显,建议投资者关注开店竞标赛过程中终端运营效率依然提升的公司。

持续坚定看好造纸板块

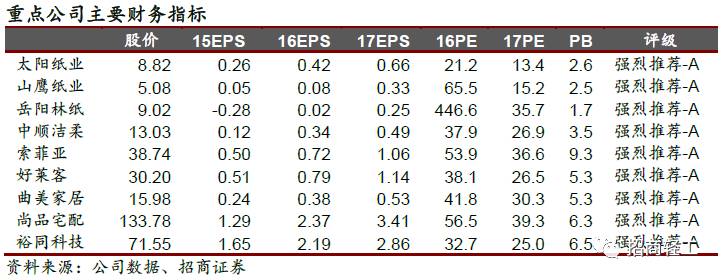

整体来看,我们认为2017年下半年至2018年,持续坚定看好造纸行业,在环保趋严背景下,新增产能投放难度加大,建议长期关注行业中业绩扎实、成本优势显著的公司,推荐太阳纸业、山鹰纸业、岳阳林纸和中顺洁柔。此外,我们建议关注具有独特竞争优势、份额占比持续提升的出口型家居企业,推荐永艺股份;建议关注具有确定性需求增长的企业,推荐裕同科技。

风险因素

地产成交量下行影响家居产业链需求,纸品库存重新高企。

6月30日在中报前瞻中我们预计中报造纸行业盈利增速持续领跑,定制家居公司较高增长趋势延续,文娱珠宝、印刷包装公司业绩分化,整体情况基本符合预期;建议投资者布局盈利成长明确的造纸、部分家居以及印刷包装企业。

从市场表现来看,轻工制造板2季度整体下跌11.0%,表现落后于大盘。子板块方面,二季度家居板块跌幅较小,为4.7%,其中具有业绩支撑的品牌家居企业表现较好;包装印刷、造纸板块分别下跌15.5%、8.0%,文娱用品板块下跌20.2%,为子板块中的最大跌幅。

一 中报业绩整体符合预期

我们将行业内重点公司中报增速情况统计如下,整体来看,大多数公司符合我们预期,而与一季报相比,业绩略低预期的公司个数有所增加。

低于预期的公司主要集中在部分家居以及文娱类企业。我们认为,部分家居企业业绩不及预期的主要原因有二:一是部分成品家居公司业务结构调整、增长乏力;二是上半年上市企业数量增加,渠道扩张提速,营销投入加大,对企业经营能力提出更高要求。而部分文娱企业因前期业务转型,目前业绩增长未完全体现,预计随着后续相关业务的逐步优化,整体经营仍有提升空间。

业绩盈利超预期的公司主要集中在定制家居板块。上半年定制类家居企业加码终端建设,持续推进全屋定制战略,加大营销推广,同时稳步开拓工程渠道,提升经营效率,多数定制家居企业持续较好内生增长。

从中报看,低于预期的公司主要为齐峰新材、星辉娱乐、金一文化、康耐特、金洲慈航、顺灏股份、江山欧派、德尔未来、浙江永强等。而博汇纸业、盛通股份、通产丽星、尚品宅配、曲美家居、金牌厨柜、大亚圣象等公司中报业绩略高于我们预期。

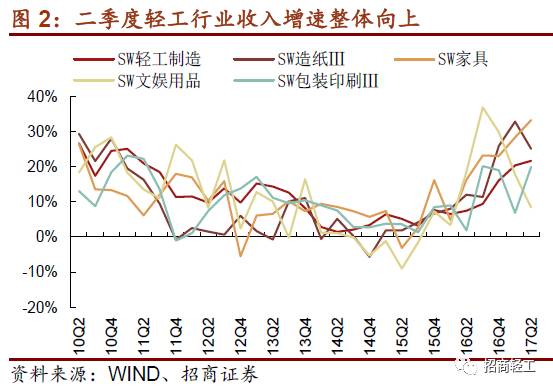

二 行业收入增速整体持续回升

上半年宏观经济稳中有进,二季度以来部分企业需求回暖,叠加新业务渠道,轻工行业二季度整体收入增速同1Q17的20.32%进一步升至21.69%,净利增长45.89%。其中家具、造纸板块增长继续保持良好态势,二季度收入增速分别为33.28%、25.09%,净利增速分别为30.33%、166.02%;包装印刷板块部分企业在低基数效应下,经过前期业务调整和整合后成效渐显,二季度收入增速回升至19.91%,同时原材料价格上涨成本压力渐显,导致净利增速回落至5.78%;文娱板块二季度收入增速相对最低,为8.38%,净利增长6.10%。

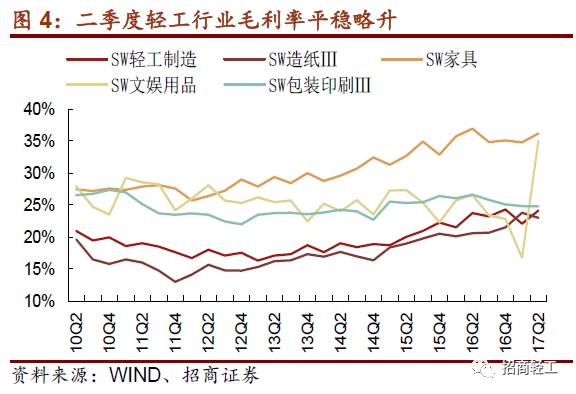

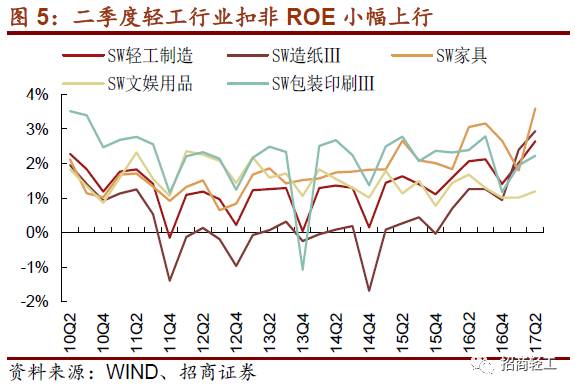

盈利能力上看,二季度轻工制造整体毛利率同比提升0.39pct至24.14%,环比提升2.07pct,其中家具、包装印刷行业在原材料价格上行的背景下,二季度毛利率同比分别小幅下降0.74 pct、1.83 pct,但仍处较好水平;造纸行业受益于产品提价带来吨纸毛利扩张,二季度毛利率同比提升2.41 pct至23.01%;文娱用品毛利率同比大幅提升8.47 pct至35.06%。扣非ROE方面,二季度轻工制造行业整体同比提升0.58pct至2.65%,说明行业基本面在收入好转的带动下,盈利能力也有所回升。

对于子行业的分析如下:

1. 造纸板块经营持续向好,未来新增产能或较有限,盈利动能依然强劲。

自去年三季度行业盈利显著回暖以来,二季度造纸板块净利大幅增长166.02%,毛利率持续较高水平,为23.01%。同时我们注意到造纸行业细项数据进一步表明,未来行业盈利动能依然强劲:1)在今年宏观利率上行的背景下,企业为控制财务费用,贴现减少,导致行业应收票据余额由16年底的120亿元大幅提升至1H17的142亿元。2)行业盈利启动,造纸企业负债结构优化,且大部分造纸企业去年增发完成,去杠杆进行中,上半年行业平均带息负债率持续下行。3)行业预收账款余额大幅增长,表明在手订单情况向好。4)新增产能来看,在建工程同比减少,除了博汇纸业的白卡纸计划新产能、以及晨鸣纸业和太阳纸业计划纸浆新产能,其他大型纸企未来投资意愿偏弱,表明2018年行业整体新增产能或较有限。

我们仍然坚定看好造纸行业,在环保趋严背景下,新增产能投放难度加大,建议长期关注行业中业绩扎实、成本优势显著的公司,推荐太阳纸业、山鹰纸业、岳阳林纸和中顺洁柔。

2. 家具板块收入持续较好增长,二季度毛利率再创近年新高。

招商轻工重点覆盖的大部分家居公司二季度收入增长较好,盈利表现有所分化,其中定制家居盈利依然高速增长。家具板块毛利率达近年最高点36.18%。今年随着上市企业数量增加,且新开店计划普遍较多,市场竞争加剧,同时地产调控压力渐显,建议关注开店竞标赛过程中终端运营效率依然提升的公司。此外,我们建议关注具有独特竞争优势,份额占比持续提升的出口型企业,推荐永艺股份。

3. 印刷包装板块二季度收入增速明显回升,成本上涨盈利承压。

在上半年宏观经济整体平稳略升以及低基数效应下,二季度印刷包装企业整体收入增速显著回升至19.91%,但原材料价格上涨、费用增加导致盈利承压,二季度盈利同比小幅增长5.78%,建议关注具有确定性需求增长的企业,持续推荐裕同科技。

4. 文娱用品板块二季度收入、净利增长一般,毛利率改善。

文娱用品子行业二季度收入、净利增速分别为8.38%、6.10%,且盈利分化仍然较大,毛利率显著改善,建议关注盈利模式契合消费升级同时估值合理公司。

最后,作为总结看,我们认为2017年下半年至2018年,持续坚定看好造纸行业,在环保趋严背景下,新增产能投放难度加大,建议长期关注行业中业绩扎实、成本优势显著的公司,推荐太阳纸业、山鹰纸业、岳阳林纸和中顺洁柔。此外,我们建议关注具有独特竞争优势、份额占比持续提升的出口型家居企业,推荐永艺股份,建议关注具有确定性需求增长的企业,推荐裕同科技。