所谓结构化发债,是指发行人在债券发行过程中通过资管产品的分级安排、回购功能来放大杠杠,实现净融资的一种行为。随着

2019

年含权债券集中到期日的来临,为了缓解债券的集中到期压力,目前有部分发行人将一级市场的结构化发行方式转移到了二级市场,即通过资金的分级安排,在二级市场收购临近行权日的债券,收购进来的债券不进行回售登记,而是入质加杠杠后继续融资收购发行人自己的存续债券,以此来缓解发行人自己的再融资压力。

因为收购进来的都是发行人自己的存续债券,债券集中度很高,净融资主要靠场内加杠杆的方式,

为了降低单券集中度,一般都是不同剩余期限的债券混合配置,个别时候会出现

几个发行人共同出资相互收购各自存续的债券达到净融资的目的。

如果你看到

某个账户整个持仓全部是在配置单一发行人存续债券的话

,基本上可以断定该账户是在做结构化融资。那么反观整个市场,有哪个机构可以看到所有账户的持仓呢,答案就是交易所的证券托管机构:中证登。那么我们只要想办法从中证登那获取到个券集中度指标,将会大大提高哪些个券是在做结构化融资。

接下来我们介绍获取中证登的个券集中度指标的方法。

在整理分析中证登官网公开信息后我们发现,在中证登发布的关于《质押式回购资格准入标准及标准券折扣系数取值业务指引(

2017

年修订版)》中有关结算风险中有如下表述。也就是说在中证登每日公布的标准券折扣系数中已经包含了个券集中度这一指标,我们只要定期跟踪中登发布的每日标准券折扣系数就可以把个券集中度信息提取出来。

影响个券质押率调整的因素简单总结,有以下几个方面:

1

、中证估值全价

(可以盯前台现券成交价格来预测,因为中证估值对前台成交价格很敏感)

目前中证登标准券质押率的

计算公式

=

中证估值全价

*

折扣系数

/

面值。

因为质押率系数盯中证估值全价,

所以在付息日前后折扣系数会出现较大的调整,调整幅度

=

付息日前折扣系数

*

(

1-

票面利率)

。

2

、发行人信用风险情况发生变动(外部评级调整,比如发行人主体评级或者债项评级、被列入观察名单,则折扣系数取值下调

0.05

;发行人公告重大经营不利事项;发行人财务状况恶化;发行人被监管机构处罚)

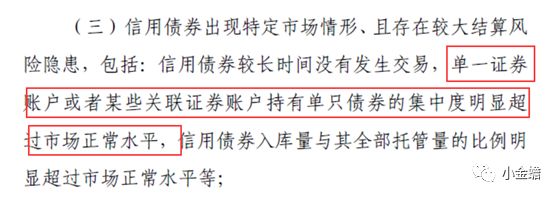

3

、存在较大结算风险隐患,包括:信用债券较长时间没有发生交易,单一证券账户或者某些关

联证券账户持有单只债券的集中度明显超过市场正常水平,信用债券入库量与其全部托管量的比例明显超过市场正常水平

。

我们采用排除法,跟踪个券折扣系数的历史上调整情况,把上述造成折扣系数调整原因里第

1

条和第

2

条排除掉的话,就能定位哪些个券存在结构化融资模式集中度过高的现象。

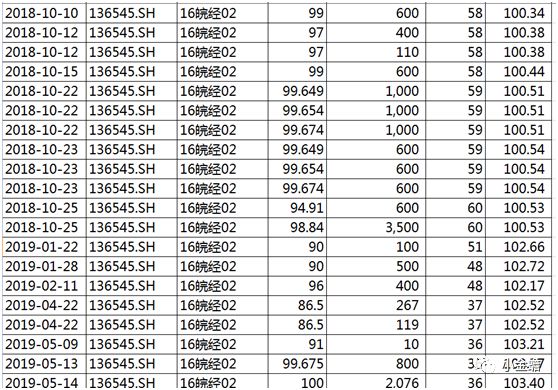

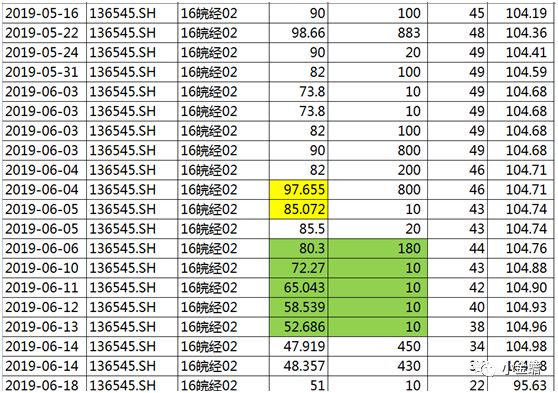

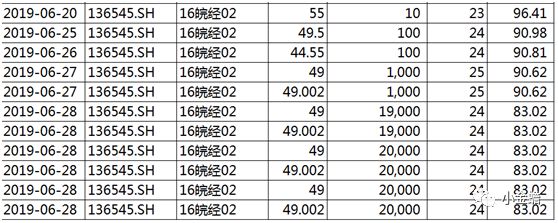

以

16

皖经

02

为例,尝试着来解释每次中登质押率下调的原因。

分析

16

皖经

02

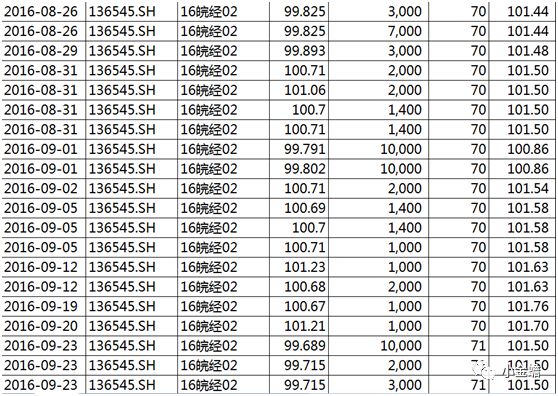

的折算率历史调整情况我们可以发现以下几个信息:

1

、绝大多数时间里,

16

皖经

02

中登

质押率的调整与其成交价格呈现正相关关系,成交价格越低,质押率下调幅度越大

。

2

、在

16

皖经

02

的付息日

7-13

日前后,因为

付息

引起的全价变动较大,与付息日前相比质押率系数会发生较大的下调,

下调幅度

=

付息日之前质押率系数

*

票面利率。

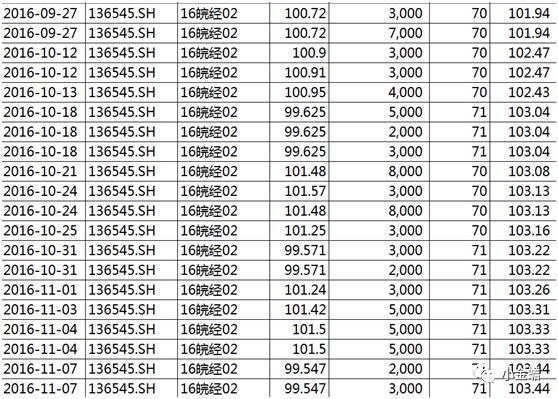

3

、在

2017

年

9

月

5

日

-2017

年

11

月

7

日期间发生了一次质押率系数的大幅下调,在该次下调过程中中登直接将

16

皖经

02

的质押率从前一日的

70

下调成

60

。而在该时间段内,

发行人存续的

16

皖经

01

质押率都没有发生大幅调整的现象,反而质押率系数从

2017

年

8

月

4

日的

67

上调到

2017

年

11

月

3

日的

68

。

因此我们可以排除此次质押率下调是因为发行人信用资质情况造成的,而只有可能是因为该只个券集中度的原因。

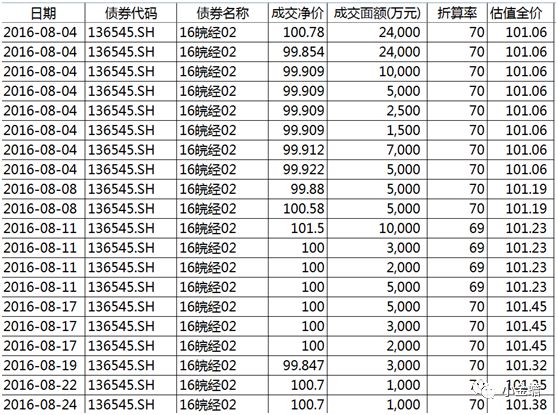

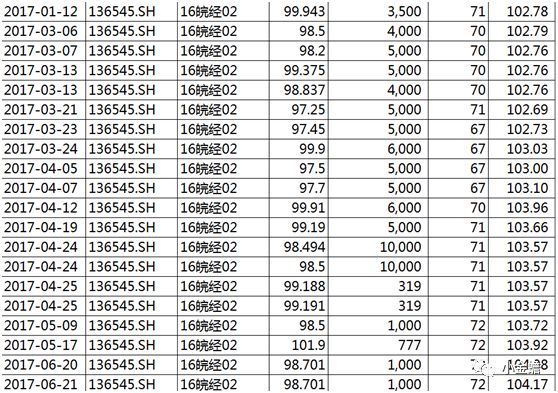

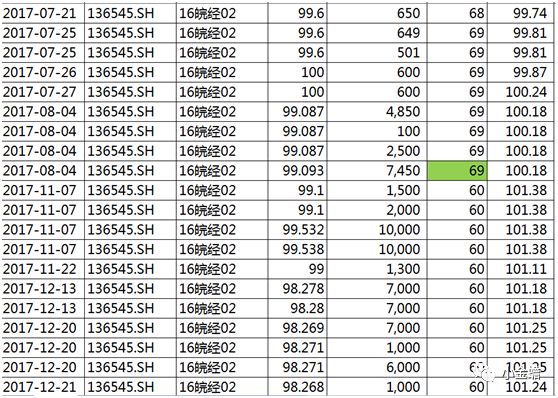

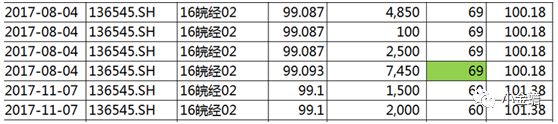

复盘

16

皖经

02

的成交数据我们可以发现,在下调之前的

8

月

4

日发生了四笔现券成交,数量分别是

4850

万、

400

万、

2500

万、

7450

万,从成交价格和成交量中可以看出,这次成交也有一个过券方,经过过券后成交量放大一倍,实际成交量

7450

万,成交净价

99.093

元,过券费用

6

厘。正是这次成交,导致账户该个券集中度数据超过了中证登的阀值,触发了质押率系数的下调。

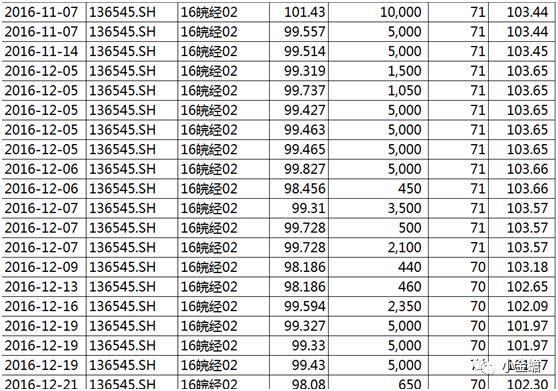

4

、

集中度造成的质押率系数下调不是实时的,通常发生在接下来下月月初的第五日。

可以推测,中证登应该是在每个月月底测算账户集中度情况,在得知某只个券集中度过高的话会触发下调。

因此,我们后期可以尝试着跟踪中证登质押率系数来间接定位哪些个券存在集中度过高的情况,进而定位结构化融资行为。

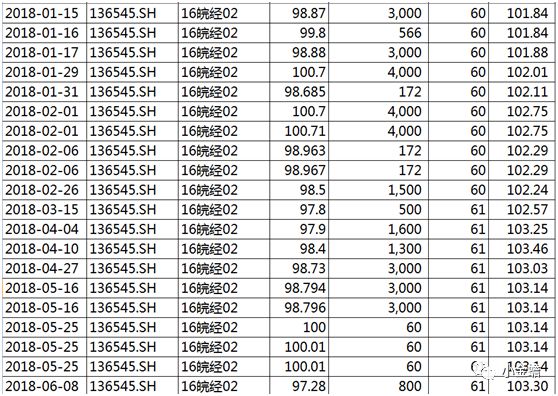

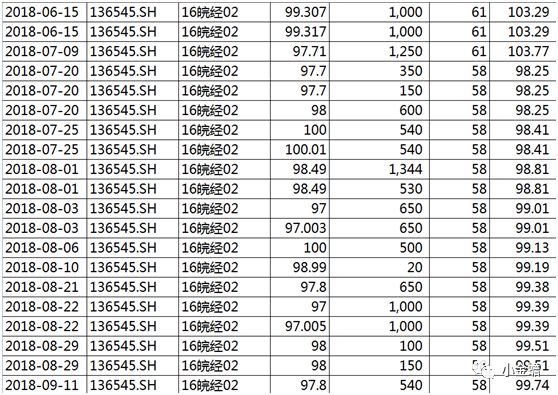

附表