鲸准研究院 | 深度访谈多位文娱投资大佬,详细剖析寒冬生存法则

--新经济行业分析系列专栏--

作者:赵子蔚

指导:谭莹

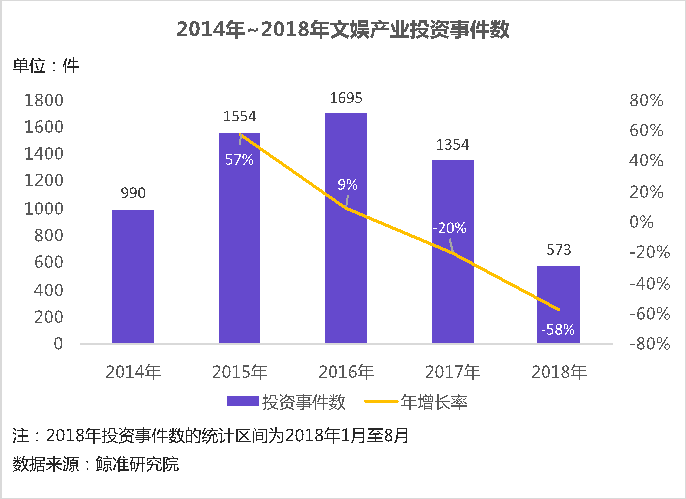

当前,公众对于资本市场的形容多是“资本寒冬,洗牌在即”。根据鲸准数据显示, 就整个文娱产业来看,自2014年至2016年,市场投资事件数总体大幅增加、持续火热;但自2017年至今,投资热度大幅减弱。

在当前文娱产业所处的资本环境下,我们提出了一系列广受关注的问题:

1.身处一线的投资人如何看待这场凸显在文娱领域资本市场的由热转冷现象?

2.资本遇冷,项目怎么投、关键要素怎么看?

3.付费风口已来,文娱领域的内容公司应如何把握?

4.跨业态,跨内容,与消费场景结合的发展模式由何缘起?

5.文娱产业马太效应加剧,创业公司机遇何在?

6.如何理性看待监管政策?

于是,通过走访多位文娱产业的投资大佬,最终将其精华思路提炼汇总成此文,并以“空中圆桌”式的多方探讨形式呈现出来。

正文提及的投资人背景介绍(按姓氏首字母拼音排序):

陈悦天,辰海资本合伙人,前创新工场投资总监。主要投资于文化传媒娱乐领域的新机会,专注于新媒体,二次元、动漫、年轻人文化,关注产业链价值挖掘和寻找行业卡口垄断性资源。知名投资项目:SNH48、米未传媒、绘梦文化、翻翻动漫、墨明棋妙、橙光66RPG等。

顾旻曼,真格基金董事总经理兼华东区负责人。上榜 2017 年福布斯亚洲评选的 30 位 30 岁以下金融领域青年领袖,以及2016 年创业邦评选的 40 位 40 岁以下投资人。投资了青藤云安全、即刻、达观科技、花加、Papi酱、橘子娱乐、熊猫直播等多家互联网和消费领域的创业公司。

刘献民,娱乐工场合伙人。具备多年海外上市及并购,境内私募融资业务的经验。主导投资的案例有:淘梦网,7娱乐,影谱科技,小问传媒,咸蛋动画,麓森国际,弈客围棋,界内体育,懒熊体育,语戏,any shop style等。

. 01 .

厘清形势,捋顺逻辑,理性应对“寒冬”

在当前资本冷却、投资趋于理性的市场环境下,我们好奇身处一线的投资人是如何看待这场凸显在文娱领域资本市场的由热转冷现象。在陈悦天看来,当下机构们的投资决策受企业自身商业模式问题、规模化问题与外部资金链收紧的影响;刘献民认为,资本市场冷却反映出退出通道不畅这一现存状况,且机构对企业的商业价值生产能力持疑虑。

陈悦天:

一方面,2014年-2016年是文娱赛道投资较为火热的阶段,那几年投的公司经过2-4年的发展,团队已经建立、产品已陆续产出,当前正处于商业模式经历验证的时候,而在验证过程中,有很多文娱公司的商业模式被证伪。

另一方面,文娱赛道如果做内容上的东西,是不像诸如软件、互联网、电商一类企业的规模化那么好做的。一家文娱内容制作领域公司就比较难出来像拼多多、趣头条一类的企业。

所以,一是受制于商业模式,一是受制于规模,有不少前几年投的公司在市场验证面前就不是那么成功,再加上外部资金链收紧,整个市场就陷入观望了。

刘献民:

资本市场冷却的现象是由整个市场目前现存的状况导致的,即退出没有通道,最基本的上市通道不顺畅。

经过一段时间的沉淀,大家对行业内部分企业产生商业价值的能力或持续产生商业价值的能力感到失望。就“寒冬”、“洗牌”这类描述来说, 我觉得投资这个行业本就有好的时期和不好的时期,只是大家对“好与不好”的标准不一样。在现在这个时点,大家希望看到行业里面的企业真正创造商业价值,而非账面估值。所以现在整个行业对市场的认识也慢慢回归到本质,即创造价值。

在我看来当下经历的资本周期倒不是坏事,任何一个市场都会经历周期性的调整。

. 02 .

资本遇冷,项目怎么投、关键要素怎么看?

在谈及今年在文娱产业细分领域的投资时,刘献民与陈悦天均认为已发展出成熟市场的细分领域(例如:电影行业)投资机会相对较少。在探寻新投资方向的问题上,刘献民表示看好内容与消费场景的深度结合,期待创造性的流量获取与变现结合;陈悦天提到看好“头部节目带动后端产业链”的网综模式;顾旻曼表示开始关注以内容作为机制导向其他功能的产品。

刘献民:

我们注意到线下娱乐是大家近来热议的话题,我们看的这类项目也相对较多,其实质是和消费场景的深度结合,这类项目大多是文娱内容与线下商业地产、旅游资源或展览展示相结合。

我们觉得现在的市场已经有一些迹象表明,有的公司并不只做自己原来唯一或固定的业务了,而是会更多地与其他业态结合。比如内容领域的游戏、动漫、网剧都可以和多种线下娱乐结合。所以, 我们希望未来能够看到更有创造性的流量获取与变现相结合的方式,或是不同的商业规律间的新结合

。

陈悦天:

今年我们投了做“这就是铁甲”的综艺公司创客星球。在网综方面,我们的思考是要通过一个头部节目,能够带动后端的一个很大的产业链。比如当时我们不是光把创客星球作为一家就是综艺制作公司去评估的,而是觉得说它在头部平台有一个播放量还不错、有热度、有人看、有影响力的节目,接下来你可以把节目延续下来,变成赛事去落地,这样基于头部节目外加赛事,里面商业化的可能性就变多了

。

顾旻曼:

真格两三年前关注从公众号切入的头部大号,关注这些大号是如何往社区方向走、怎么往MCN方向走、往电商方向转型,比如“得到”是如何从公众号脱离出来发展成一个平台的。那时候关注的是公众号的维度。

现在我们关注公众号之外在其他渠道上面的头部内容用户,当这段的阶段性红利结束,关注点则更多放在了小程序上。然后现阶段也会更多关注以内容作为机制导向其他功能的产品, 比如短视频社区或其他偏社交属性的产品,这块在现阶段关注得比之前更多。

. 03 .

付费风口已来,文娱领域的内容公司应如何把握?

对比文娱领域的内容制作公司和内容平台公司,前者并不直接对接消费端,而是需要借助内容平台产品面向终端用户,规模化难度较大。而对于内容制作公司如何壮大这个问题,陈悦天着重强调了高产能、标准化产线和内容调性的一致性这三大要素。

陈悦天:

如何将内容制作公司做大的问题,我们认为可以通过将内容公司变成“平台型的内容公司”来实现,它仍然是一家内容公司,这个内容仍然需要通过一个出口去输出,但是这里输出的内容就会比较大了。比如漫威的电影宇宙,就是一个典型的平台型内容,你可以看到里面不论是故事线、角色还是世界观,都可以延展、收缩和变换。

再举另一个例子,比如我投过的SNH48,这是一家内容公司,这家公司不管是从偶像的生产,还是内容的生产,其体系都并不会受任何一个成员离开的影响,相对传统艺人经纪是更稳定的,而且可以在上海、北京、广州开分团,不断扩张规模,具备非常有效且可测算的规模扩张方法。这其实是我特别希望在内容制作领域找到的商业模型。

要做成上述的商业模型,所需的几大关键要素:

第一,平台型内容公司需要具备一定等级的产能和产线,产能需要很高,生产流水线需要特别标准化。就像以前的一些网络小说,这些作者的产量都非常高,只有产量高了之后,才能有效去把多条故事线、多个人物、多个世界观叙述出来,而且是非常稳定且保质保量地去完成这个工作。平台型内容公司需要形成自身的工业化生产体系。比如漫威,其实漫威的生产流程,是将脚本、分镜、绘图等流程拆开之后再重组, 以致它可以像流水线一样去生产漫画,并且生产出来的漫画是属于这家公司而非某几个具体的作者或者脚本作家。 这样的东西才有可能集合成一个大的平台型内容。

第二,内容调性上面需要比较一致。因为你最终要形成粉丝经济,形成IP,这样才能有一批非常核心向的受众。想要基于内容形成社群,就要考虑如何才能有效的生成社群,如何才能拥有一批比较狂热的粉丝,答案就是生产内容调性的一致。

. 04 .

跨业态,跨内容,与消费场景结合的发展模式由何缘起?

文娱产业细分领域出现了跨业态、跨内容与多样消费场景相结合的趋势,比如音乐公司摩登天空公布了设计酒店Modern Sky House的项目;唱片公司十三月则加深与地方文旅的结合,预计结合地方特色开展文化落地等等。究其背后的动因,刘献民将其解释为用户及其需求的多元化,以及企业方出于获取流量的需求。

刘献民:

最基本的原因在于市场上的用户多元化,以及用户的消费需求多元化。“多元化”,就意味着没有严格的界限。其核心是能够满足用户的需求。我们无法用一种形式去限制用户的消费需求,相反,应该去满足用户的消费需求。此外,其实每一个用户对某个产品上的时间可能只有一段时间,所以我们没必要给用户打上单一的标签,或将其框定在某个集中的领域。

另一个原因,就是线上和线下其实都需要获取用户或吸引用户的注意力。获取流量不能只在线上。你为了推广你的东西,或是为了吸引用户产生消费行为,那么跨业态、跨内容与消费场景结合是企业必须都要考虑的事。

. 05 .

创业公司机遇何在?

当前,文娱产业马太效应加剧,头部公司大力争夺用户流量,人、财、物力也都向优势内容倾斜,如今市场机会可以说是凤毛麟角。在顾旻曼看来,新的商业业态与产品形态是后入局的创业公司应该去挖掘的点。

顾旻曼:

我觉得要去这个市场里探索新的商业业态,包括新的产品形态。比如子弹短信是打微信的,我们不知道它会不会成功,它本质上是一件创业公司在做的事,因为锤子不能为它带来这么大的下载量,只能帮它做一场发布会。这其实是很典型的“出人意料”的事情。在内容创业领域肯定还有新的业态,但是作为投资人而言,我不可能说你再去做一个短视频。

但我有一个观点是这样的:不会特别自上而下的去看创业者在这个市场里面应该做什么类型的产品,然后去找做这个事情的人,这是不生效的,因为投资人对市场的判断一定是基于大的方向感和逻辑判断,但没办法落地到细节。落地到细节有两种可能,一种可能是你是完全正确的,而且你知道为什么会正确,这种可能需要你完全跳进去看;另一种可能是你自己在逻辑上说得很圆满,然后你希望创业者按照你说的去做。我不希望做第二种人。