正文

自2013年底,央行发布《同业存单暂行管理办法》以来,同业存单的发行与投资规模迅猛增长。但同业存单真正受到市场关注的是在2016年四季度“债灾”发生的过程中,同业存单收益率快速飙升,市场一度有观点认为,同业存单是“债灾”的始作俑者,甚至提出“同存不死,债市不兴”。

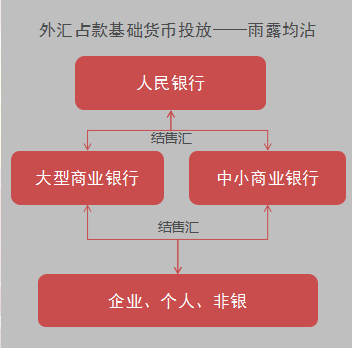

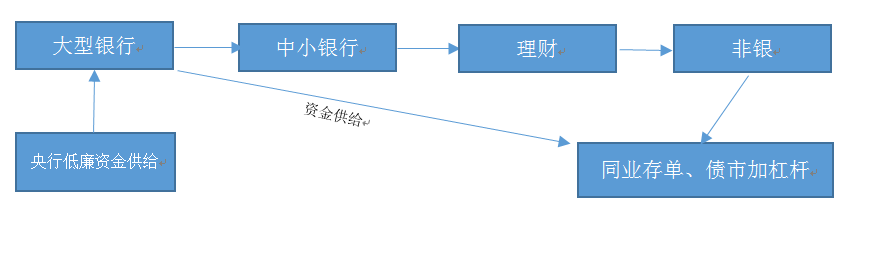

同业存单的影响力逐渐扩大的深层次原因在于央行基础货币投放方式出现的转变。此前,基础货币的派生是通过贸易顺差产生的外汇经过结售汇成为外汇占款投放,大中小银行雨露均沾。

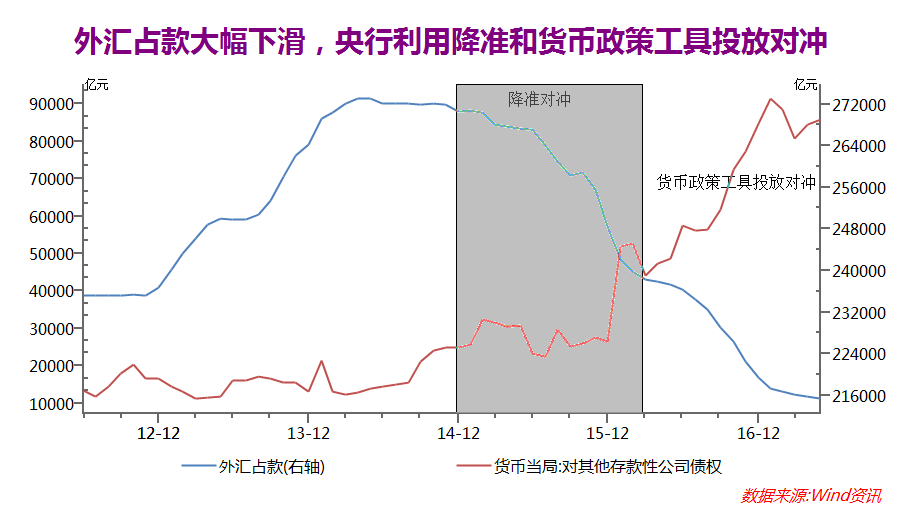

但外汇占款自2014年末开始明显下滑,央行逐步利用降准操作进行对冲,期间央行表中对其他存款性公司存款并未大幅上升。但连续的降准操作带有极强的货币宽松的信号,并且降准释放的基础货币成本极低,大量成本低廉的资金并未流入实体经济,反而在资本市场中营造出一个又一个泡沫,出于金融安全的考虑,2016年3月1日后,央行再未进行过降准操作。

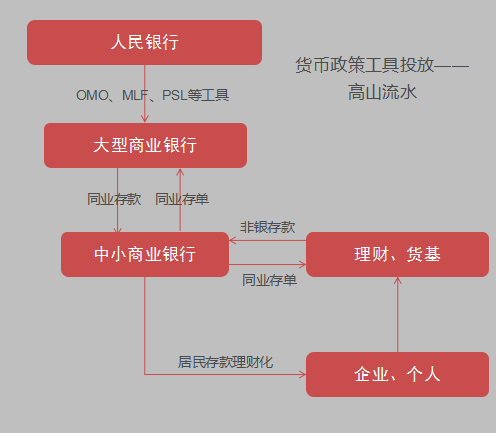

与此同时,外汇占款不断加速流失所带来的基础货币缺口却是客观存在的,央行采用公开市场操作、中期借贷便利和抵押补充贷款等多种货币政策工具投放进行对冲,并稳定货币市场利率。

但这种基础货币投放方式带来的是资金市场的机构性失衡,只有央行的一级交易商才能直接从央行投放中获取价格低廉稳定的基础货币。在此背景下,伴随利率市场化的鼓点,同业存单粉墨登场了。

同业存单迅速成为了中小商业银行稳定获取负债的来源。在稳定的资金面预期下,同业存单也成为了及其优良的套利工具,银监发46号文中,明确指出“通过大量发行同业存单进行同业理财投资、委外投资、债市投资”属于空转套利行为。

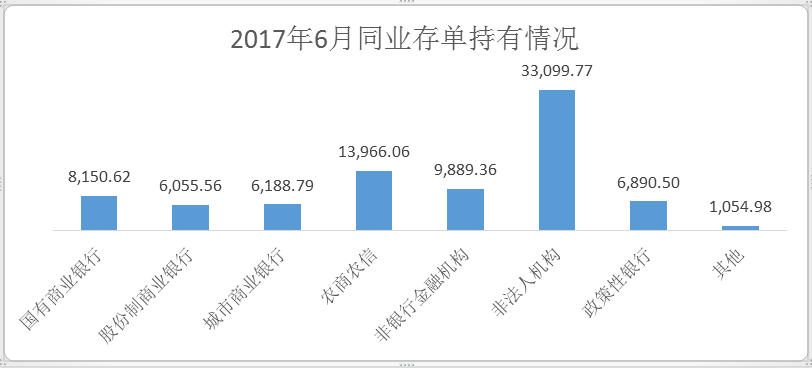

数据来源:上海清算所

在存单市场中,股份制商业银行和城商行是发行主力,而非法人机构是持有的主力,其中以货币基金和短期理财为代表,印证了我们在“高山流水”图中的循环。

在同业存单的套利链条中,最便捷直接的一种方式就是通过发行同业存单,直接购买同业理财,同业理财再通过委外等渠道加杠杆进入债券市场。

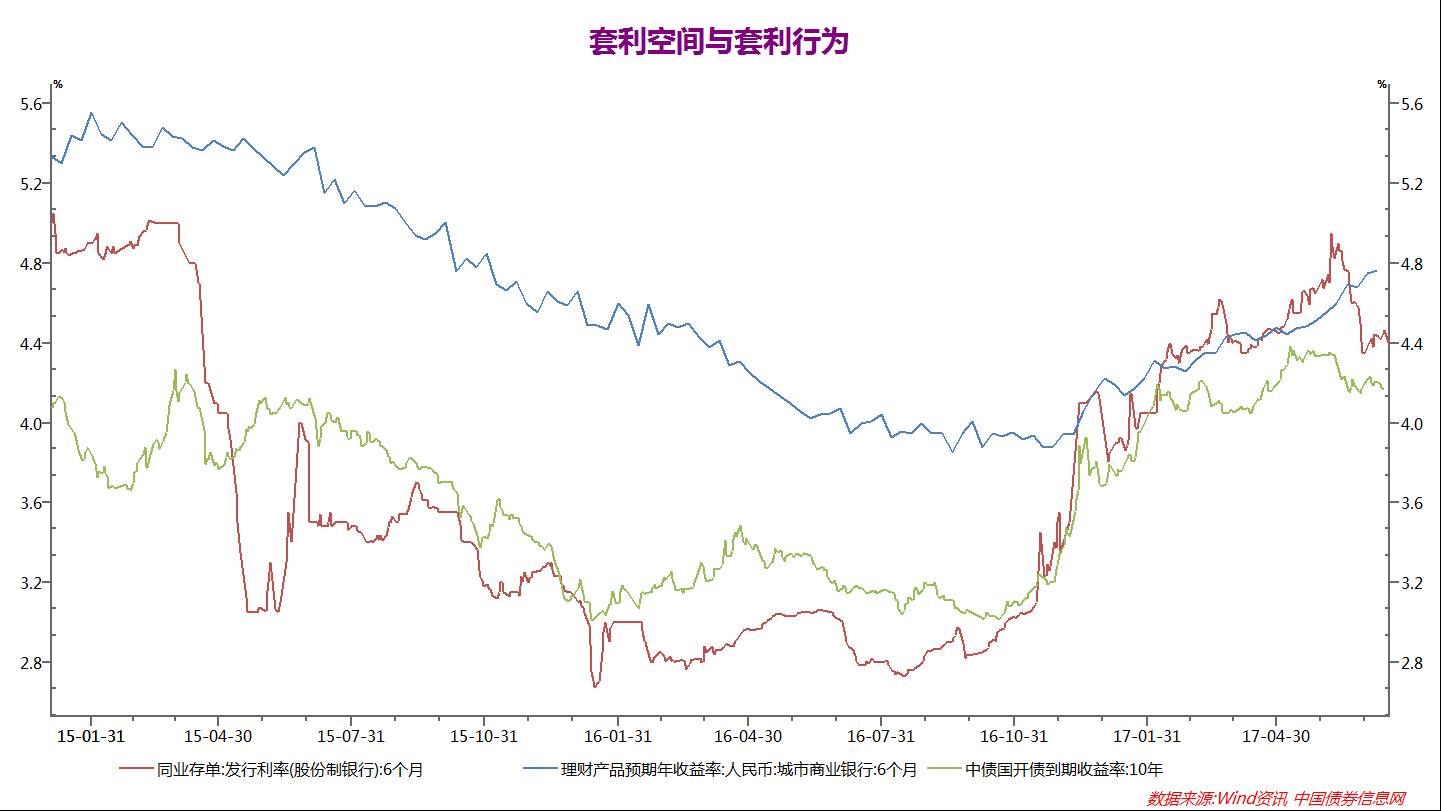

根据套利链条分析可知,套利链条的持续需要几个利差的存在和足量的资金供给。从利差的角度来看,关键在于中小银行的边际负债成本(存单利率)低于理财收益率(存在一定程度的期限错配现象);再者,非银委外预期收益率需高于理财收益率,而非银委外预期收益则通过期限错配利差和杠杆实现。

例如,股份行发行6个月的同业存单购买同期限的城商行同业理财存在较大套利空间。根据金融学一般原理,持续的无风险套利行为会导致两者利差逐渐收窄直至消失,但由于央行的持续货币宽松,使得利率下行的同时,仍然保持相当的利差水平。

可以看到,自2017年初,同业存单和同业理财间利差已经消失殆尽,甚至出现倒挂,说明银行通过发行同业存单购买理财套利的动力已经消失,并且这一情况持续有半年之久,边际上新增套利活动的动力已经消失了。

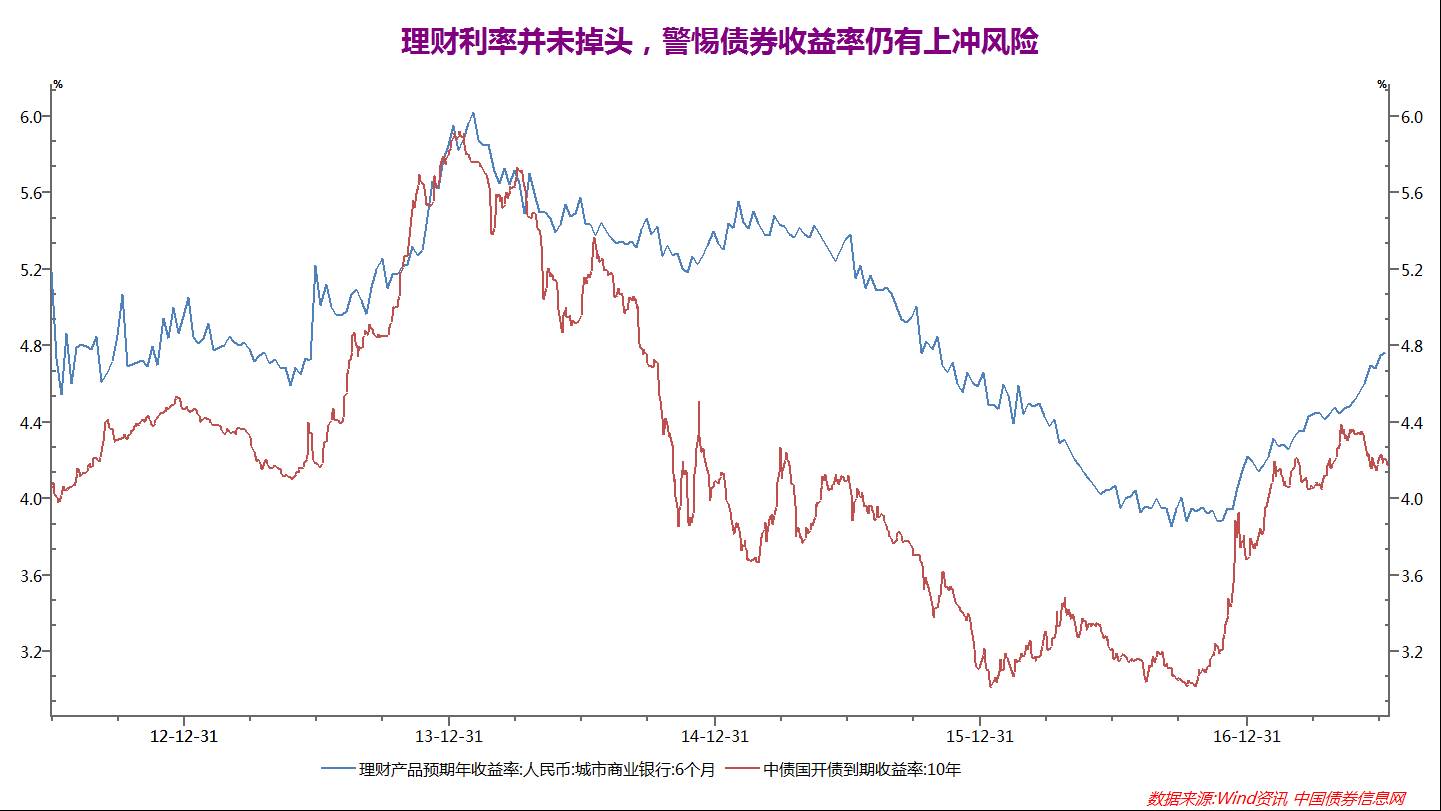

另外,假设理财基本投资于债券市场。理财收益率比债券收益率高出来的部分只能通过加杠杆来实现,高出越多,则所需的杠杆越高。

从近期的利差观测,同业存单利率、债券收益率与理财收益率已经基本粘合,利差不存意味着套利行为终止和杠杆的下降。但同时也要主要到,理财收益率的变化具有较强的惯性,拐点滞后于债券市场。同业存单在6月初出现利率高点下滑,随即债券收益率也跟着下行,但理财收益率仍处于惯性攀升,这么一来,三者利差重新走阔,叠加近期央行对资金面较为缓和的态度套利空间再现,债券一级市场的火热竞标情绪和同业存单发行量的增加都印证了这一判断。

在这个套利链条中有一环外生的要素在于——央行对资金面的态度。纵观15-16年套利猖獗之时,除了降息降准之外,央行维持流动性平稳宽松的态度等于是在为套利者背书。但在2016年下半年,资金面频频出现流动性枯竭,导致套利链条的流动性风险被迅速放大。近期央行对于资金面的态度似乎重回一年前,基本保证了市场对流动性的稳定预期,使得套利行为重新开始出现,市场情绪得到好转。

从更长的时间维度观察,13年钱荒期间,也曾出现类似的情景,并且当时理财收益率与债券收益率的利差更窄(甚至多次出现倒挂),意味着当时杠杆去除的更为彻底。而本轮利率上行却几乎没出现过债券收益率与理财收益率倒挂的现象,并且始终维持一个窄幅利差,可能说明本轮去杠杆的过程将比13年缓和但是更为持久。

因此,笔者认为近期债市环境的回暖完全是由于监管暂时放缓与资金面的平稳,而非由于基本面走弱所致。政策风险是个逆市场的因素,市场愈是悲观的时候,政策就会适度放松,当市场情绪开始乐观,政策就会卷土重来,在全国金融工作会议召开后,政策风险卷土重来不可不防。