后台回复 444 ,下载444套金融监管文件。

麦教授最近看到微博网友发了一张图——某地国企发债,把广告打到了写字楼电梯里

,10万起投,收益率达到8.5%。

除了高收益率,这广告的亲民路线也实在难得。

想想平常顶多也就去过银行和大爷大妈们排队抢国债,像企业债这么高逼格的金融产品,以前那都是高净值人士、专业投资机构才玩得动。

打广告,也是高大体面的方式,再不济,客户经理发个朋友圈“债券承销XXX亿AAA,有意金主请小窗。”

谁能想到,

今天的中小投资者也能被当成企业债的目标客户。

债券在国人心中一直是低风险高收益的理想之选,如此堪比天上掉馅饼的债券收益,你捡不捡?

麦教授不禁想起了郭主席半年前的耳提面命:

“在打击非法集资过程中,努力通过多种方式让人民群众认识到高收益意味着高风险,

收益率超过6%就要打问号,超过8%就很危险。10%以上就要准备损失全部本金。

一旦发现存在高回报的理财产品,要积极提醒,积极举报,让庞氏骗局无所动行。”

这划为“危险区“的债券,你接不接?

仔细想想,以往高大上的理财产品,现在也把手伸到了普通群众的口袋里。

2018年,P2P接连爆雷、跑路,镰刀一茬茬地从一线中产、大爷大妈强势收割到近韭菜根的三四线青年。

现在,维权、上诉、闹剧似乎都归于平静了,P2P从地铁上、电梯里的广告牌上撤下。

取而代之的,是高大上的债券投资。

债市的热情自上而下蔓延,国家藏“债”于民的情绪从未像此刻这么高。

然而,违约的天雷却接二连三滚滚而来,你买的那款债券基金可能连口肉汤都没喝着。

债券,对于普通人而言,究竟是馅饼还是陷阱?是如今资产保值增值的王道,还是对中小投资者的又一次财富收割?

面朝债券狂潮,韭菜们打上了一个大大的问号。

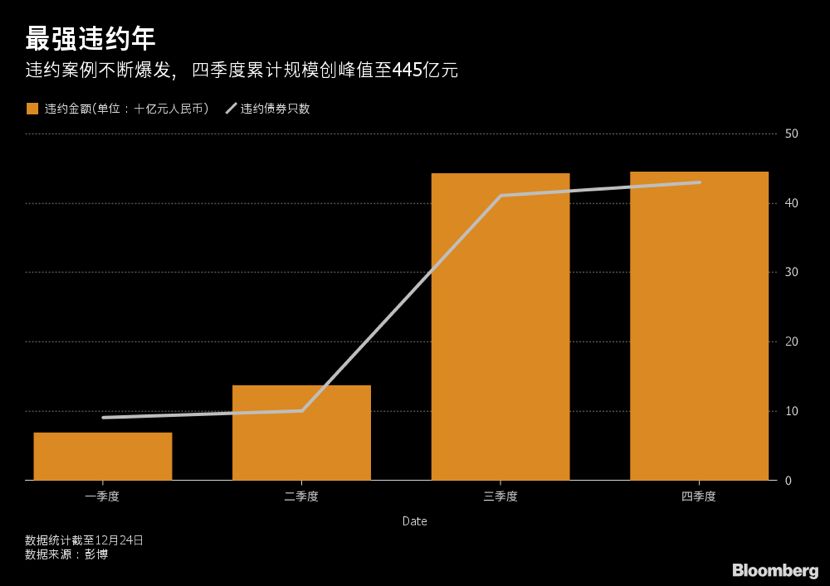

去杠杆、紧信用的环境下,2018年中国迎来史上最强违约年。

债券也未能幸免,违约潮天雷滚滚。

据彭博数据,中国2018年在岸信用债市场新增违约债券规模达到1200亿元,民企成了重灾区,但央企、地方国企也不能幸免,

真是鸡毛掉了一地。

债务爆雷仅仅只是一个开始,随着债券发行量不断创新高,在经济没有解除下行压力之前,违约潮还不会完全褪去。

对投资者来说,债务人违约意味着你可能拿不到利息收益,甚至还会赔了本金。

现在信用债市场上还有另一个更严重的问题——

财务粉饰。

最新的案例显示:1月15日,18康得新SCP001不能偿付到期本息10.41亿,构成实质性违约。

事情的诡异之处在于,

千亿市值的康得新在三季度报上还有货币资金150亿元,如今却连10个亿都拿不出。

谨慎的投资者开始怀疑,财务报表上的钱会不会都是手抖多了好几个零?

于是,这起不明不白的债务违约导致了同样大存大贷的康美被不计代价地抛售,康美有370亿货币资金,却存续220亿债券。

现在,

连上市民企的信息披露都不百分百可靠了,也是醉了,市场还要怎么交易?

投资者还怎么相信其他的民企有偿还债务的意愿,而非割一把韭菜解套走人?

财务造假

千亿市值白马股接连爆雷

散户们想要分一杯羹,但也不能傻乎乎地做了接盘侠。

近期A股市场千亿市值的“白马股”接连暴雷,先是上海莱士、接着是康美药业、康得新,目前又爆三安光电可能被埋雷,均被怀疑财报造假,股价从高位跌落神坛。

实际上,想要避开上市公司的暴雷风险,

仔细阅读财报三张表是最有效的方式。

尽管财务报表存在一定滞后性,但其中蕴含的信息仍可以判断出,企业有没有钱来维系经营。

最近几家上市公司纷纷暴跌,康得新债券违约、康美药业被立案调查、三安光电的大客户存疑……从财报上看,这些公司都有存贷双高的问题。

什么叫存贷双高?

简言之,就是一方面货币资金充足,给人一种不差钱的感觉,另一方面却有很多短期借款、应付票据甚至发债。

存贷双高一定有问题吗?这个没有标准答案。

但是从财务角度来看,

资金使用成本过高,至少说明公司的资产负债结构是不合理的。

如果公司没有正当理由,那么就有黑天鹅的可能。

案例分析:

康美药业 | 负债远超存款

来看处于风口浪尖的康美药业,公司的资产负债率常年维持在50%左右,对于一个资产比较重的大型药企来说,这属于尚可的范围。

以2018年三季报为例,公司的货币资金高达378亿,占资产总额的46%。

从这个比例看,公司账面上的资产,近半都是钱。

不差钱的上市公司都有一个共同点,那就是去买理财。

毕竟现在理财产品从一个礼拜到一个月到一年,应有尽有。

但是康美药业却没有购买理财,这说明公司可能不是看起来那么不差钱。

在资产负债表的负债边,短期借款高达124.5亿元,应付票据超过270亿元,短期融券97.5亿元,应付债券147.7 亿元……

需要偿还现金类负债600多亿元,远超银行存款。

在你债台高筑的情况下,手里有钱了是不是应该先去还债?

反其道而行的康美药业引起了广大财经分析人士的质疑,对此,公司发布公告回应。

公司是一家民营企业,传统的融资渠道比较单一、银行长期资金的融资难度极大,而公司部分投资项目规模较大、回收期较长。为保障未来业务拓展的需要,公司必须不断地保持融资节奏,并维持与金融机构长期稳定的战略合作关系。

但是回应公告却带给人们更多的遐想,

公司融资,其实是为了“讨好”金融机构,而非必须。

所以公司其实是缺钱的。

那作为普通人的我们,要不要追债市的热潮呢?

按照美林投资时钟理论,放在经济景气的时候,债券太过稳健,绝不是一个受欢迎的投资品,只能用来分散风险;