核心观点:

时隔三年,国内航线燃油附加费恢复征收,国航、东航、春秋等公司公布6月5日起,将根据联动机制每航段征收10元。

年化征收金额测算:

国航、南航、东航、吉祥及春秋可征收燃油附加费(年化)8.4、10.9、9.3、1.5及1.3亿元。

年化新增燃油成本测算:

6月综合采购成本为5389元/吨,较起征点增加389元/吨,测算得到国航、南航、东航、吉祥及春秋新增燃油成本(年化)分别为13.7、18、13.2、2.3及1.8亿元。

燃油附加费可覆盖60-70%的新增燃油成本,东航及春秋最高。

由此测算国航、南航、东航、吉祥、春秋可分别覆盖国内线新增燃油成本的61%、60%、70%、65%及70%。

燃油附加费事项落地将进一步减弱航空公司成本周期属性。

进一步测算,

若达到5550元/吨,即布油78美元左右时,800公里以上航线可征收20元/人,

此时航空公司燃油附加费可覆盖新增燃油成本,国航80%、南航75%、东航84%、吉祥84%、春秋92%居首。

(以上测算为我们以公开可获得数据做的模拟测算,与实际或有出入)

事件:

国航、东航、春秋等公司发布《关于调整国内航线燃油附加费的通知》:自2018年6月5日起(以出票日期为准),国内800公里(含)以下及以上航线燃油附加费每航段由人民币0元上调为人民币10元。

1、燃油附加费是国际惯例,恢复征收,可有效缓解油价上涨压力。

1)时隔三年,恢复征收。

燃油附加费与航空煤油之间的联动机制目的在于帮助航空公司传导部分燃油成本压力。起征点为国内航空煤油综合采购成本5000元/吨。2015年2月后,因油价下跌至起征点之下,故而未收。今年6月国内航空煤油综合采购成本约5389元/吨,超过起征点,且根据公式规则计算,可征收10元/人。航空公司调整国内航线征收燃油附加费是根据联动机制执行。

2)国际看,征收燃油附加费是惯例。

国际航线以及货运始终征收燃油附加费,而加拿大,德国等国家国内航线同样征收燃油附加,因此是国际惯例。跨行业来看,此前部分航运船公司也宣布征收燃油附加费以消化部分油价上涨成本。

机制可参见此前报告:

【华创交运】燃油附加费怎么收?油价与航空成本探讨

3)可有效缓解油价上涨压力。

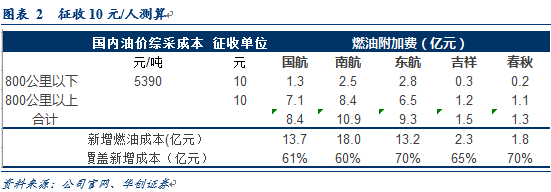

a)年化征收金额测算:

我们以2017年航空公司国内航线客运量为基础进行测算,国航、南航、东航、吉祥及春秋分别运输8.4、1.09、9.3、1.5及1.3亿人次,在征收10元/人的情况下,国航、南航、东航、吉祥及春秋可征收燃油附加费(年化)8.4、10.9、9.3、1.5及1.3亿元。

b)新增燃油成本测算:

6月综合采购成本为5389元/吨,较起征点增加389元/吨,我们根据2017年国内ATK占比(国航49%、南航58%、东航55%、吉祥84%、春秋67%)推断国内航线新增耗油量,计算得到国航、南航、东航、吉祥及春秋新增燃油成本(年化)分别为13.7、18、13.2、2.3及1.8亿元。

c)燃油附加费可覆盖60-70%的新增燃油成本

。

由此测算国航、南航、东航、吉祥、春秋可分别覆盖国内线新增燃油成本的61%、60%、70%、65%及70%。

2.燃油附加费事项落地进一步减弱航空公司成本周期属性。

此前报告我们论证航空股周期属性已经减弱,提出4点(需求与经济周期相关性,季节周期性,供给释放与盈利周期相关性以及成本周期性减弱)。

【华创交运*深度研究】量变到质变,航空股周期属性已经减弱,盈利稳定性正在增强的飞跃点上——航空新时代系列研究(五)

在成本周期性减弱中:我们特别提及燃油附加费一旦恢复征收,将进一步降低油价对成本冲击的边际影响。

我们测算,若达到5550元/吨,即布油78美元左右时,800公里以上航线可征收20元/人,此时航空公司燃油附加费可覆盖新增燃油成本,国航80%、南航75%、东航84%、吉祥84%、春秋92%居首。

(以上测算为我们以公开可获得数据做的模拟测算,与实际或有出入)

3.投资建议:展望六月,有望借端午小长假进入暑运旺季,强调三大航强推评级,春秋及吉祥推荐评级。

1)2017年端午小长假在5月底,今年在6月18号,因处于高考后,预计出行人次可观,同比数据会较为亮眼。此外,17年6月下旬开始因天气等因素导致京沪等黄金航线出现延误、取消较多,正常情况下,今年将有明显改善。因此我们认为6月行业有望借端午小长假进入暑运旺季。

2)维持观点:

2018年,航空股正处于周期属性逐步减弱,稳定性逐步增强,量变将引发质变的“飞跃点”上,

供给增速放缓+客运价格市场化推进+航企管控能力提升,是引发飞跃的核心因素。

我们认为估值中枢或持续上移。

持续“强推”三大航,“推荐”春秋及吉祥。

风险提示:油价大幅上涨,人民币大幅贬值。

5/13

【华创交运*深度研究】量变到质变,航空股周期属性已经减弱,盈利稳定性正在增强的飞跃点上——航空新时代系列研究(五)

3/18

【华创交运】南方航空深度研究:专项研究(三):看航空公司核心资产飞机如何效用最大化——航空新时代系列研究(四)

3/4

【华创交运】南方航空专项研究(二):细拆航线资源看发展潜力——航空新时代系列研究之三

3/2

【华创交运】南方航空专项研究(一):细拆成本费用,看航企管控能力提升——航空新时代系列研究之二

2/12

【华创交运*深度研究】航空新时代:航空股正处于业绩与估值双升的战略机遇期

【华创交运】东方航空4月数据点评:国内航线客座率水平创历史新高,维持公司经营处于向上拐点期的判断,强调“强推”评级

【华创交运】航空4月数据点评:南航淡季客座率创历史次高,周期属性已经减弱,盈利稳定性正在增强,持续强推三大航,推荐春秋与吉祥

5/1

【华创交运】成本管控打下航空超预期基础;个股看制度红利致广深铁路业绩超预期,上海机场、韵达股份表现持续领跑——交运行业一季报综述

4/16

【华创交运】航空3月数据点评:三大航客座率同比提升,且均为近4年最高,国际线表现亮眼,预计国航、南航一季报可实现较快增长

3/14

【华创交运】航空2月数据点评:客座率环比提升,同比下降,历史数据看春节分布影响,三月发力概率大

1/24

【华创交运】春秋航空:部分董事高管增持公司股份,彰显对行业及公司发展信心,看好行业向上,低成本航空龙头发挥潜力,维持“推荐”评级

1/18

【华创交运】机上便携式设备开放,空中互联网架构最重要一环打通,航空业将迎来崭新商业模式

1/15

【华创交运】航空行业12月数据点评:延续11月变化,大航客座率表现由于其他航企

1/14

【华创交运】吉祥航空:推出员工持股计划,彰显发展信心,国内客运价格市场化推进助于公司提升盈利能力,强调“推荐”评级

1/12

【华创交运】东方航空:公司经营正处于向上拐点期,给予中期目标价12.5元,“强推”评级

2018/1/10

【华创交运】燃油附加费怎么收?油价与航空成本探讨

2018/1/6

【华创交运】打开远期盈利空间,提升盈利持续改善确定性,航空股迎来业绩与估值双升机遇期——评国内航空客运价格进一步市场化

2018/1/2

【华创交运】回顾2017,展望2018及交通运输行业2018年十大金股推荐

12/26

【华创交运】交通运输行业价格机制改革或进入密集催化期:从发改委再推铁路货运价格市场化改革看价改

12/24

【华创交运】ASK增速与供给之辩:不能从单一指标看供给是否放缓——航空新航季首月(11月)数据再挖掘

12/16

【华创交运】新航季首月数据出炉:淡季三大航客座率均同比提升,且表现显著优于其他航企——航空行业11月数据点评