一级债基和二级债基是转债市场重要的配置力量,其交易行为对转债市场影响较大,但基金定期报告数据滞后且频率过低,远远无法满足投资者日常跟踪需求。

本文参考股票基金仓位测算方法,通过拆解基金净值变化对债基的转债仓位进行跟踪,以帮助投资者实时把握资金动向。

通过基金净值测算仓位的逻辑在于基金是各类资产的投资组合,其净值变动应当与所持资产价格变化服从某种线性关系,因此可以通过回归的方法估算基金持有各类资产的仓位。

方法并不复杂,关键在于如何测算基金持有的各类资产表现?

本文基于基金定期报告披露的重仓股、重仓券和宽基指数构建基金持仓股/转债模拟指数,用基金重仓股/转债模拟指数代表基金持有的各类资产表现,这既能够更真实的反映基金持有各类资产表现,也能缓解多重共线性的问题。基金持仓股模拟指数构建思路如下:1.提取基金季报披露的前十大重仓股;2.以重仓股市值占基金持有股票市值为权重,不足部分由宽基指数补齐构建投资组合;3.每季度末依据基金季报调仓并计算净值。基金持仓转债模拟指数构建思路与持仓股模拟指数一致,不再赘述。

模型测算结果与基金季报披露结果契合度较高,在明确了仓位测算方法并验证了其有效性后我们便可以基于此跟踪债基的转债持仓状况。

我们将跟踪对象分为三类:一级债基(不包括转债基金)、二级债基(不包括转债基金)和转债基金,并选择其中总规模较大、转债持仓较多的基金作为样本进行跟踪。

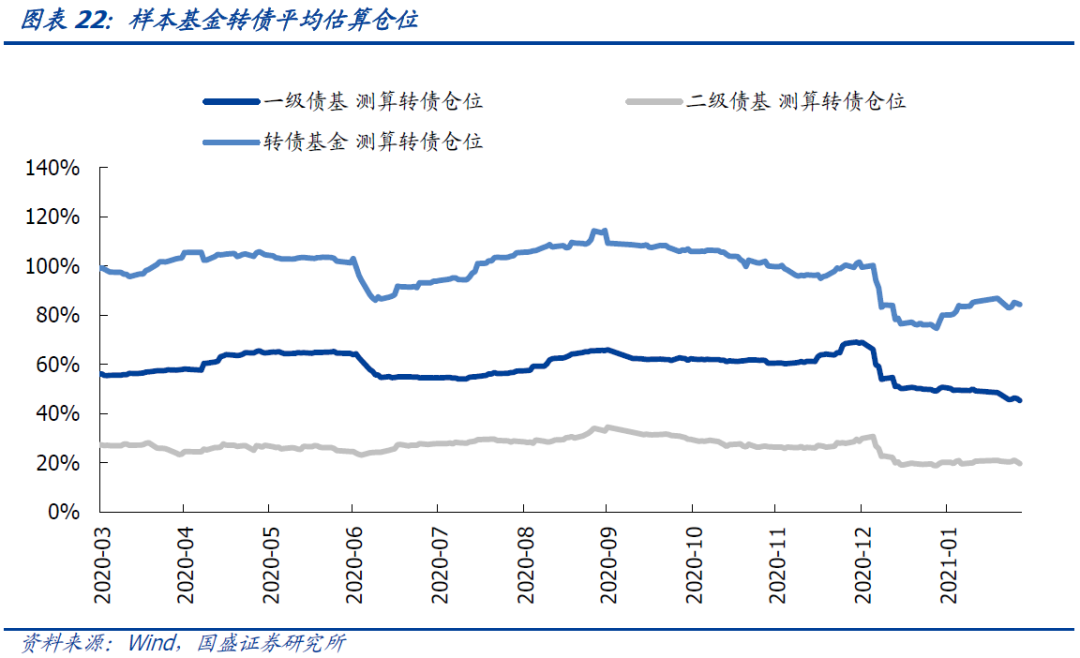

跟踪样本基金转债持仓可以帮助我们了解机构投资者行为,测算结果显示2020年底以来债基转债仓位经历了先下降、后企稳的过程。

2020年12月底,样本一级债基(不含转债基金)、样本二级债基(不含转债基金)和样本转债基金平均测算仓位分别为69.0%、29.8%和99.5%,此后各类债基转债仓位先下降、后企稳,截至2021年2月底,样本一级债基(不含转债基金)、样本二级债基(不含转债基金)和样本转债基金平均测算仓位分别为45.3%、19.7%和84.3%。

2020年底,转债市场处于“股市不强+估值不低”的不利环境,债基仓位明显下降。而在经历了2021年1月底-2月初的调整后转债市场估值回落,低价转债结构性机会显现,此后一级债基和二级债基转债仓位企稳,二转债基金仓位则快速回升。

站在当下时点向后看,债基转债持仓仍处在2020年以来低位,转债作为债基参与权益市场的重要窗口稀缺性仍在,债基转债仓位继续大幅下降可能性较低,供给相对平稳情况下,中期来看转债估值有支撑。

风险提示:

基金重仓转债大规模退市,债券基金遭遇大规模赎回。

一级债基和二级债基是转债市场重要的配置力量,其交易行为对转债市场影响较大,但基金定期报告数据滞后且频率过低,远远无法满足投资者日常跟踪需求。

本文参考股票基金仓位测算方法,通过拆解基金净值变化对债基的转债仓位进行实时跟踪,以帮助投资者把握资金动向。

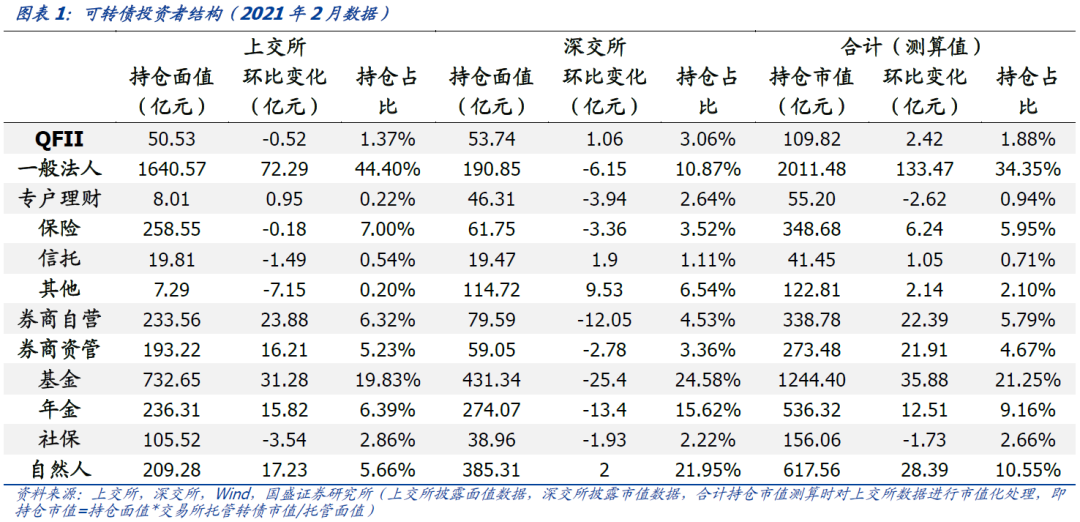

公募基金一直是转债市场的主要参与者。

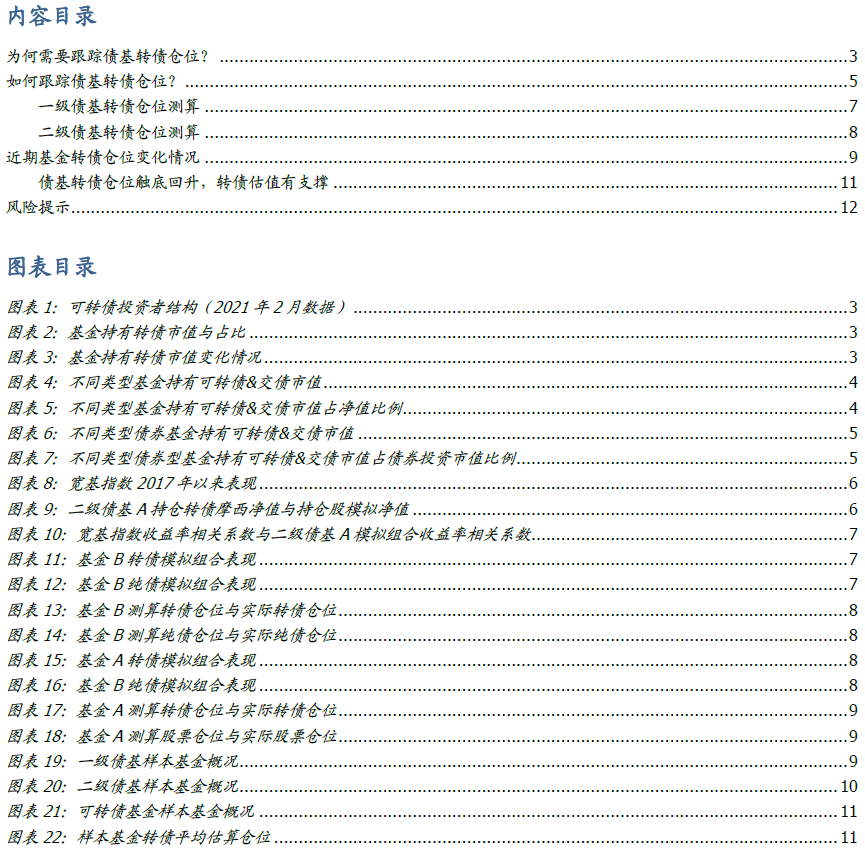

根据交易所披露的可转债持仓数据,转债主要的投资者包括一般法人/机构(发行人)、公募基金、券商、保险和自然人,其中公募基金是除发行人外转债市场最重要的配置力量。截至2021年2月,一般法人/机构(发行人)、公募基金、券商(资管+自营)、保险和自然人持有可转债市值分别为2011.5亿元、1244.4亿元、612.3亿元、348.7亿元和617.6亿元,占比分别为34.4%、21.3%、10.5%、6.0%和10.6%。

依据wind开放式基金分类,

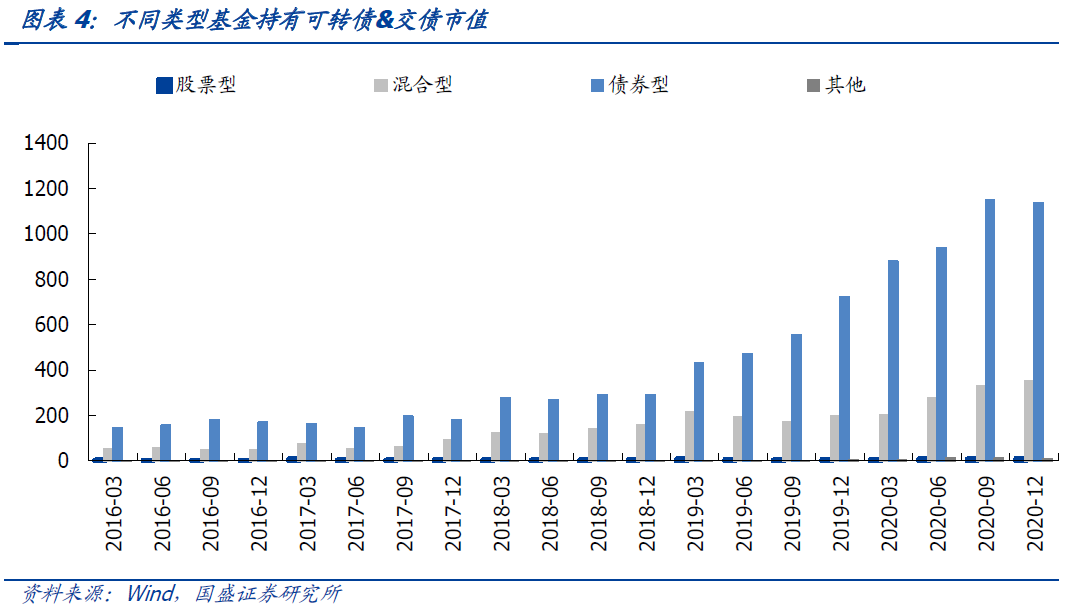

债券型基金和混合型基金是转债的主要配置力量。

根据公募基金季报数据,2020Q4债券型基金、混合型基金、股票型基金和另类投资基金分别持有转债1138.4亿元、351.9亿元、9.0亿元和10.4亿元。转债是投资股市受限基金参与权益市场的重要途径,因此,债券型基金和混合型基金是转债的主要配置力量。

进一步考察债基二级分类情况,从绝对金额角度看,二级债基最高,一级债基和中长期纯债差异不大;从债券投资市值占比角度看,二级债基占比最高,一级债基较二级债基低约5%,中长期纯债占比则长期在0.5%以下。2020Q4,中长期纯债基金、一级债基、二级债基持有可转债&可交债市值合计102.6亿元、165.4亿元和854.6亿元,占债券投资市值比例分别为0.3%、13.6%和17.9%。

一级债基和二级债基作为转债市场重要的配置力量,其交易行为对转债市场影响较大,我们可以通过基金定期报告和交易所月报跟踪基金的转债持仓情况,但上述两种方式均难以满足投资者实际需求。第一,

基金定期报告会披露重仓券和持仓中已经进入转股期的可转债,但数据滞后且频率过低

;

第二,

交易所转债持仓数据月度更新但仅披露公募基金整体转债持仓市值,数据频率依旧较低且无法用于跟踪各类基金转债持仓情况

,增量信息极为有限。

参考股票基金仓位测算方法,我们认为可以通过基金净值变化对债基的转债仓位进行实时跟踪。

对于一级债基,基金收益主要由纯债收益和转债收益组成,如果能够剔除净值变化中纯债部分的影响,那么便可以测算出一级债基的转债仓位;对于二级债基,基金收益主要由纯债收益、股票收益和转债收益组成,如果能够剔除净值变化中纯债和股票部分的影响,那么便可以测算出二级债基转债仓位。

通过基金净值测算仓位的逻辑在于基金是各类资产的投资组合,其净值变动应当于所持资产价格变化服从某种线性关系,因此可以通过回归的方法估算基金持有各类资产的仓位

,目标函数为:

上式中β为需要估计的各类资产仓位,y为基金净值增长率,X为各类资产净值增长率。

方法并不复杂,

关键在于如何测算基金持有的各类资产表现?

最简易的处理方法是使用宽基指数,沪深300代表股票、中证转债代表转债、中债总财富代表纯债。但简易方案存在诸多问题,一方面,当基金所持资产与所选择的宽基指数偏离度较高时回归结果将不再可靠;另一方面,中证转债指数与沪深300指数存在较高的相关性,多重共线性也会导致回归结果不可靠。

本文基于基金定期报告披露的重仓股和重仓券和宽基指数构建基金持仓股/转债模拟指数,用基金重仓股/转债模拟指数代表基金持有的各类资产表现,这既能够更真实的反映基金持有各类资产表现,也能缓解多重共线性的问题。

基金持仓股模拟指数构建思路如下:1.提取基金季报披露的前十大重仓股;2.以重仓股市值占基金持有股票市值为权重,不足部分由宽基指数补齐构建投资组合;3.每季度末依据基金季报调仓并计算净值。基金持仓转债模拟指数构建思路与持仓股模拟指数一致,不再赘述。

一级债基转债仓位测算

一级债基收益主要由纯债和转债贡献,我们利用基金季报数据构建基金持仓转债模拟组合和基金持仓纯债模拟组合。

转债模拟组合使用基金重仓转债与中证转债指数拼接,而纯债模拟组合为国债、金融债、企业资、短融、中票和同业存单总财富指数构建的投资组合,权重为基金季报披露的各类型债券占债券投资市值比例。

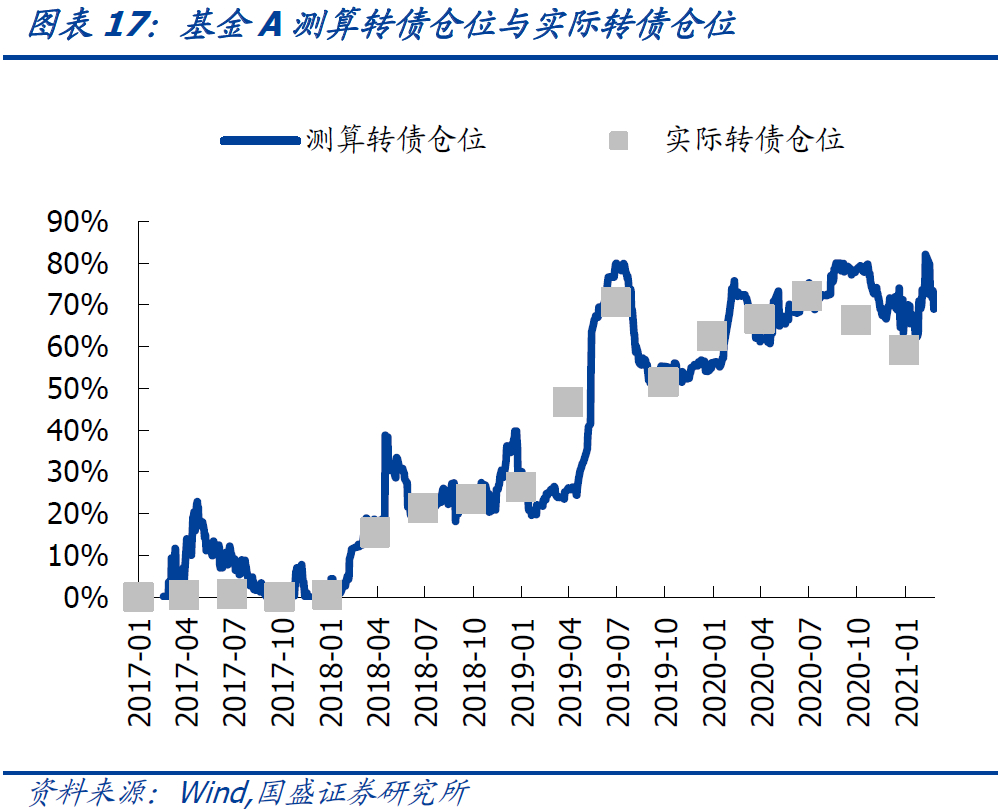

我们以2002年成立的一级债基B为样本考察仓位测算模型效果。

基金B转债模拟组合在2017年-2020年较指数超额收益明显但2021年跑输指数,而纯债模拟组合则在2017年-2021年间明显跑赢指数。

将模拟组合净值增长率作为自变量、基金复权净值增长率作为因变量带入回归模型可以得到转债仓位与纯债仓位的估计值

(采用过去30日数据滚动回归)。同时结合一级债基条款和实际情况需要对模型进行如下约束:1.添加常数项表示现金;2。回归系数表示资产市值占基金净资产比例,因此“常数项+转债仓位+纯债仓位<1.4”且各类资产仓位均大于0;3.转债仓位+纯债仓位>0.8*(常数项+转债仓位+纯债仓位);4.可转债仓位较上季度披露仓位偏离不超过30%。

整体上看,模型测算转债仓位和季报披露转债仓位变化趋势上保持一致且绝对值差异也不大,仅在2021Q3模型测算仓位与季报披露仓位出现较大偏离。考察2021Q3情况,2021Q2末基金重仓券中有7只可转债,7月-9月间基金7只重仓转债有5只退市导致基金转债持仓结构出现较大变化,此时转债模拟组合与基金实际转债持仓偏离度较高,导致模型测算转债仓位与实际仓位差异较大。综上所述,第一,

模型测算转债仓位与季报披露实际仓位契合度高,能够有效的跟踪一级债基转债仓位变化

。

第二,若基金转债持仓结构在短期内出现较大变化则模型失效,考虑到基金经理风格具有延续性且转债流动性不支持大资金频繁调仓,因此仅

在以下两种情况下模型失效:1.基金重仓券短期内大量退市,2.基金遭遇大额赎回、流动性承压。

二级债基转债仓位测算

二级债基收益主要由股票、转债和纯债贡献,我们利用基金季报数据构建基金持仓股票模拟组合和基金持仓转债模拟组合,考虑到纯债对二级债基收益影响相对有限,我们使用中债总财富代表基金纯债组合情况。

股票模拟组合使用基金重仓股与沪深300指数拼接,转债模拟组合使用基金重仓转债与中证转债指数拼接,考虑到纯债对二级债基收益影响有限,因此不再像一级债基一样构建纯债模拟组合而是使用中债总财富代表基金纯债组合情况。

我们以2009年成立的二级债基A为样本考察仓位测算模型效果。

基金A转债模拟组合在2017年-2021年小幅跑赢中证转债指数,股票模拟组合在2017年-2021年间大幅跑赢指数,体现出较强的主动管理能力。

将模拟组合净值增长率作为自变量、基金复权净值增长率作为因变量带入回归模型可以得到转债仓位与纯债仓位的估计值

(采用过去30日数据滚动回归)。同时结合二级债基条款和实际情况需要对模型进行如下约束:1.添加常数项表示现金;2。回归系数表示资产市值占基金净资产比例,因此“常数项+股票仓位+转债仓位+纯债仓位<1.4”且各类资产仓位均大于0;3.转债仓位+纯债仓位>0.8*(常数项++股票仓位+转债仓位+纯债仓位);4. 股票仓位<0.2*(常数项++股票仓位+转债仓位+纯债仓位);4.可转债仓位较上季度披露仓位偏离不超过30%,股票仓位较上季度披露仓位偏离不超过10%

模型测算转债仓位与季报披露转债仓位契合度较高,模型仅在基金持有转债仓位极低时表现较差

,这是因为二级债基的股票仓位较高,转债持仓过低时模型难以分离股票和转债贡献收益,

经验上看当转债占资产净值比例超过20%是模型效果较好。

明确了仓位测算方法并验证了其有效性后我们便可以基于此跟踪债基的转债持仓状况。考虑到市场上存在一类转债基金,转债基金转债仓位普遍较高且受到基金合同约束,因此

我们将跟踪对象分为三类:一级债基(不包括转债基金)、二级债基(不包括转债基金)和转债基金。

对于一级债基

,

我们选取2020Q4末转债持仓市值在5亿元以上或持仓转债占资产净值比例超过30%的一级债基作为样本基金(剔除转债基金、规模小于5亿和成立时间晚于2020年的样本),

通过考察样本基金转债仓位变化可以了解主流的一级债基投资者对转债的观点。

对于二级债基

,

我们选取2020Q4末转债持仓市值在5亿元以上或持仓转债占资产净值比例超过30%的二级债基作为样本基金(剔除转债基金、规模小于30亿和成立时间晚于2020年的样本),

通过考察样本基金转债仓位变化可以了解主流的二级债基投资者对转债的观点。

对于转债基金

,

我们将基金名称中带有转债的基金定义为可转债基金,选取2020Q4末资产总值在5亿元以上的基金作为样本基金,

通过考察样本基金转债仓位变化可以了解主流的转债债基投资者对转债的观点。

债基转债仓位触底回升,转债估值有支撑

跟踪样本基金转债持仓可以帮助我们了解机构投资者行为,测算结果显示2020年底以来债基转债仓位经历了先下降、后企稳的过程。

2020年12月底,样本一级债基(不含转债基金)、样本二级债基(不含转债基金)和样本转债基金平均测算仓位分别为69.0%、29.8%和99.5%,此后各类债基转债仓位先下降、后企稳,截至2021年2月底,样本一级债基(不含转债基金)、样本二级债基(不含转债基金)和样本转债基金平均测算仓位分别为45.3%、19.7%和84.3%。

2020年底,转债市场处于“股市不强+估值不低”的不利环境,债基仓位明显下降。而在经历了2021年1月底-2月初的调整后转债市场估值回落,低价转债结构性机会显现,此后一级债基和二级债基转债仓位企稳,二转债基金仓位则快速回升。

站在当下时点向后看,债基转债持仓仍处在2020年以来低位,转债作为债基参与权益市场的重要窗口稀缺性仍在,债基转债仓位继续大幅下降可能性较低,供给相对平稳情况下,中期来看转债估值有支撑。

风险提示:

基金重仓转债大规模退市:

基金重仓转债短期内大量退市将导致模拟组合与基金实际投资组合偏离度较高,模型可靠性下降。

债券基金遭遇大规模赎回:

若债券基金遭遇大规模赎回,流动性较好的转债往往遭到抛售,也会对模型可靠性造成不利影响。