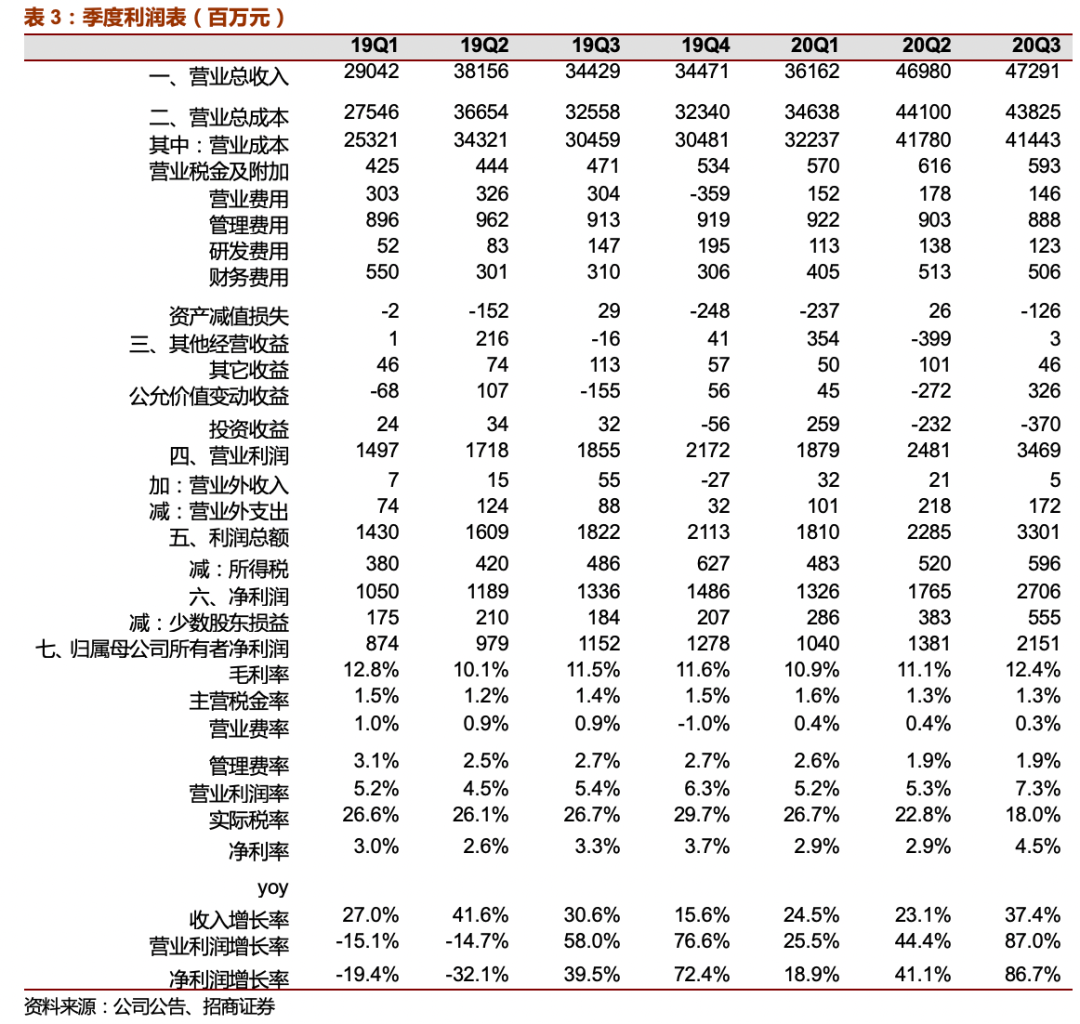

公司公布

202

0

年三季报,

Q1-Q3

营业收入和归母净利润分别

1304

、

45.7

亿元, 分别同比增

28%

、

52%

。

Q3

营业收入和归母净利润分别

473

、

21.5

亿元,分别 同比增

38%

、

87%

。

报告日期:2020年10月20日

·

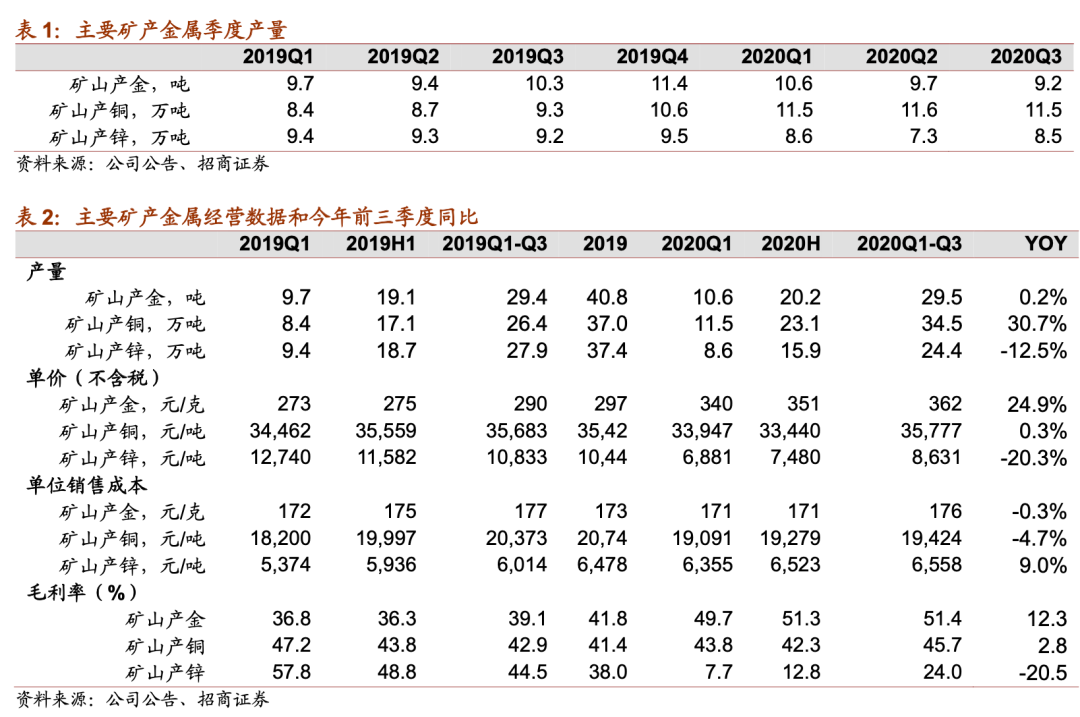

受益铜金价格上涨和铜产量维持高增长:

前三季度矿

产铜、金产量分别

34.5

万吨、

29.5

吨,分别同比增

31%

、

0.2%

。

矿产铜产量增量主要波尔、多宝山 和紫金山贡献。

大陆黄金武里蒂卡金矿和陇南紫金等抵消了波格拉金矿的矿产金减量。

此外三季度铜金均价分别同比上涨 12%、23%。前三季度铜金均价分别同比 跌 3%、涨 27%,公司矿产铜、矿产金销售单价分别涨 0.3%、25%。受益于 此,前三季度矿产金和矿产铜毛利润合计占比 71%,较去年同期提升 9 个百 分点。

·

后期重点关注:

矿产金方面,大陆黄金武里蒂卡金矿产量爬坡、陇南紫金李 坝金矿复产扩建、

8

月并购成功的圭亚那金田复产。

矿产铜方面,卡莫阿、

timok

和巨龙矿业均计划明年投产。

这些奠定了公司未来三年以上的矿产铜金产量 持续高增长。

此外,波格拉金矿

也迎来了转机,

BNL

有望继续运营波格拉金

矿。

·

维持“强烈推荐

-A”

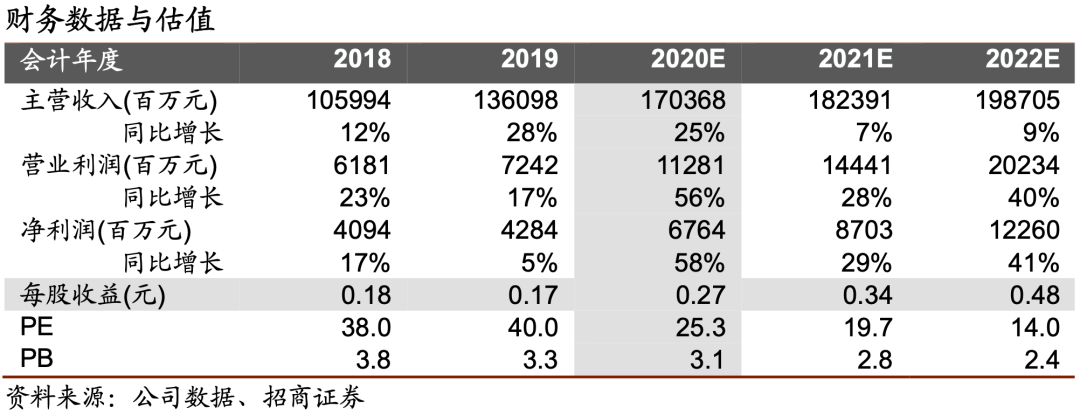

:今明两年是多个重大项目投产的关键时期,保障未来矿 产金和矿产铜产量高增长。

随着产量释放,现金流紧张的问题有好转趋势。

今年前三季度经营活动产生的现金流量净额

99

亿元,同比增加

64%

,比去年 全年

106.7

亿元仅差

8

亿元。

随着经营活动产生的现金流量净额高增长,加 上如果

60

亿转债成功发行,明年有望看到资产负债率的明显下降。

不考虑波 格拉金矿复工,测算

2020/2021

年归母净利润

67.6/87

亿元,对应

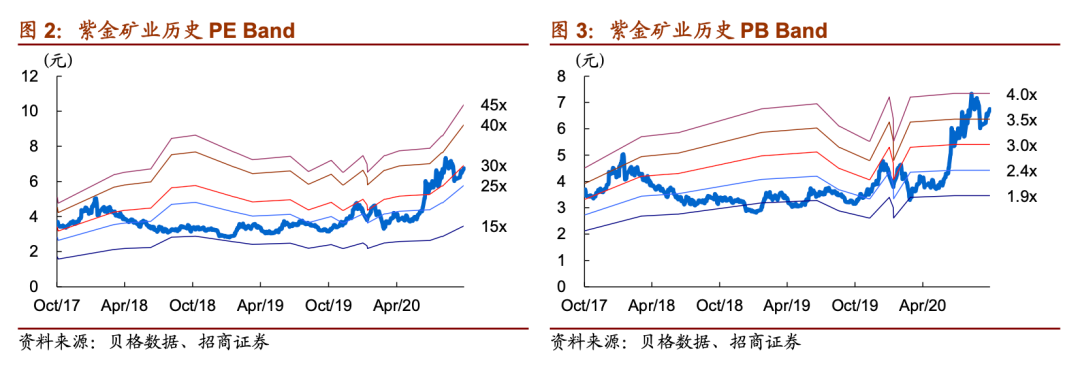

A

股

PE25/20

倍。

持续看好公司穿越周期的长期投资价值。

·

风险提示:地震引发余震及其他不可预测的自然灾害发生的风险;黄金、铜、 锌价格大幅下跌风险;在建项目进展不及预期;矿山入选品位下降;汇率风 险、海外疫情对海外矿山建设和生产的影响、波格拉金矿采矿权不能延期风险等。

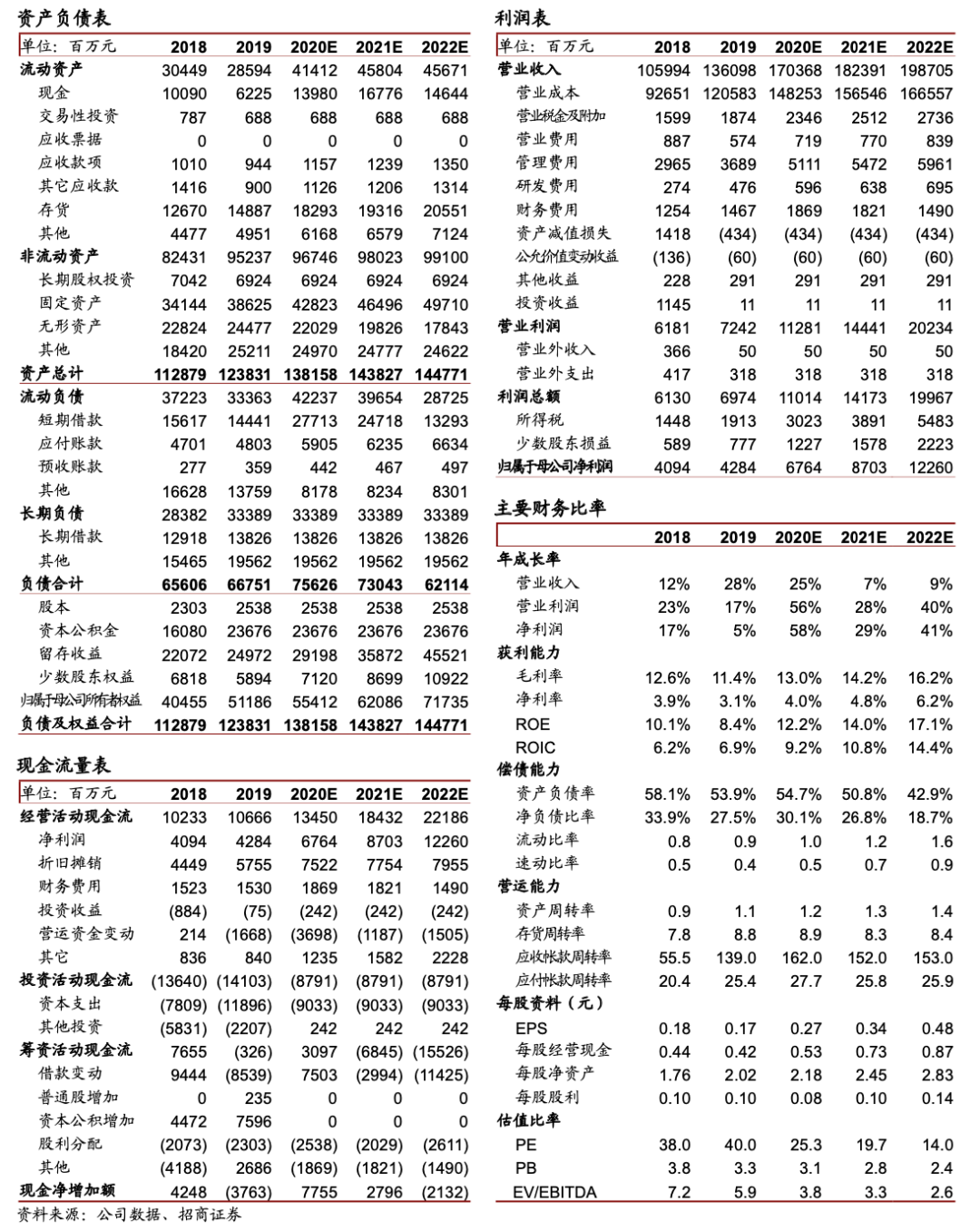

财务数据与估值

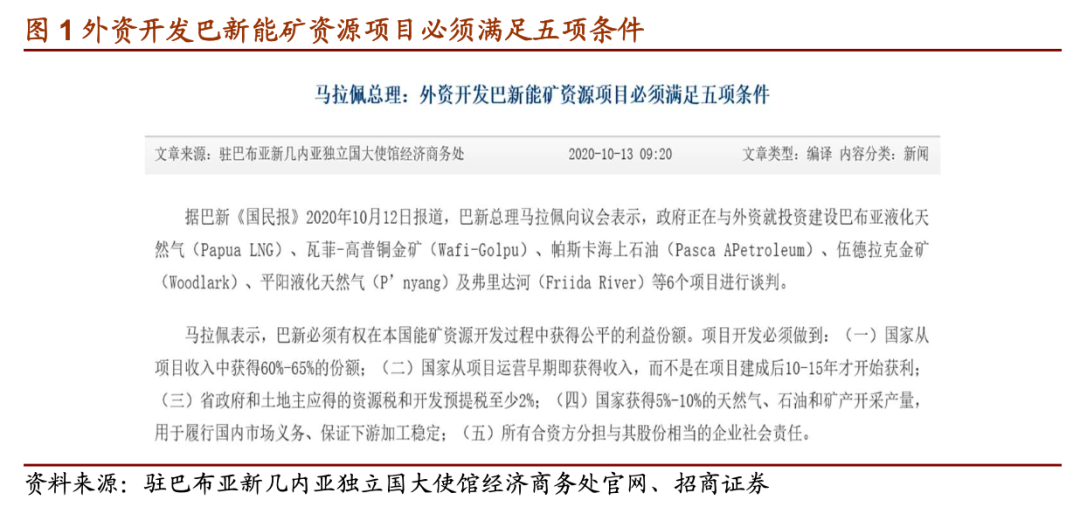

近日外媒矿业科技网(Mining Technology)消息,巴新总理詹姆斯·马拉佩表示,巴 里克新几内亚公司(下称 BNL)将继续运营波格拉金矿(Porgera)。马拉佩在一份联 合新闻稿中表示,“我们已经原则上同意,巴新政府将在新的安排下获得主要股权,BNL 将保留经营权,双方公平分享经济利益”。我们注意到 10 月 13 日驻巴布亚新几内亚 独立国大使馆经济商务处官网消息,外资开发巴新能矿资源项目必须满足五项条件之一, 国家从项目收入中获得 60%-65%的份额,这或许对波格拉金矿股权重新分配有一定指 引性。目前紫金矿业和巴里克分别持有波格拉金矿 47.5%股权,另外 5%归属土地所有 者所有。

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

刘文平:

招商证券有色金属首席分析师。

中科院理学硕士,中南大学本科。

8

年有色金属和新材料研究和投资经验。

曾获金牛最佳分析师、水晶球最佳

分析师、金翼分析师、同花顺最具影响力分析师、

wind

最具影响力分析等。

刘伟洁:招商证券

有色研究员。

中南大学硕士,

9

年有色金属行业研究经验。

2017

年加入招商证券

马晓晴:毕业于香港中文大学,商科硕士,

2018

年

3

月加入招商证券,曾任职于天风证券,

4

年金属新材料研 究经验。

公司短期评级

以报告日起 6 个月内,公司股价相对同期市场基准(沪深 300 指数)的表现为标准:

强

烈推荐:

公司股价涨幅超基准指数 20%以上

审慎推荐:公司股价涨幅超基准指数 5-20%之间

中性:公司股价变动幅度相对基准指数介于±5%之间

回避:公司股价表现弱于基准指数 5%以上

公司长期评级

A:公司长期竞争力高于行业平均水平

B:公司长期竞争力与行业平均水平一致

C:公司长期竞争力低于行业平均水平

行业投资评级

以报告日起 6 个月内,行业指数相对于同期市场基准(沪深 300 指数)表现为标准:

推荐:行业基本面向好,行业指数将跑赢基准指数

中性:行业基本面稳定,行业指数跟随基准指数

回避:行业基本面向淡,行业指数将跑输基准指数

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务 资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析 基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券 买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定 必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司 或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投 资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式 翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。