并购汪研究中心,专注并购市场研究;

公众号并购汪,并购领域第一自媒体;

并购汪社群,高端人脉与价值分享平台;

添加微信ibmawang2为好友,点击上方加关注↑↑

私有化+回归A股完成未满1年,*ST紫学出售学大教育。不得已为之,还是紫光系战略布局调整一步妙棋?学大教育与*ST紫光“分手”之后,未来将如何?

2017年5月19日晚,上市公司*ST紫学发布了一则《关于筹划重组停牌期满申请继续停牌的公告》,公布了两个重要信息。

首先,是*ST紫学此次筹划的重组分为购买和出售两个方面;其次,是公布了此次重组初步确定购买和出售的资产。

其中拟购买的标的,初步确定为Prime Foundation Inc.(以下简称“PFI”)的51%股权。

而拟出售的标的,则包括了下述几个公司:Xueda Education Group及北京学大信息技术有限公司、上海瑞聚实业有限公司、厦门旭飞房地产开发有限公司全部股权。

紫光系提前入股银润投资,现金私有化美股中概股学大教育,同时注入A股上市公司,并拟通过定增募资对先期投入资金进行置换……这个故事曾是过去两年间常常被人提起的经典交易中概股回归案例。

然而,距离购买学大教育的交易完成交割、银润投资更名紫光学大尚不到一年,曾经被寄予厚望的标的资产却又要被出售了。

这中间出现了什么变化?此次置出是否早有预兆?在双方分手之后,*ST紫学与学大教育的未来,将会有什么可能性?

小汪@并购汪在今天的文章中,为大家梳理与解读。

学大回归:中概股回A效率之最

要说学大教育的回归,还要从2014年4月说起。

当时,紫光集团旗下紫光卓远以总价6亿元,受让银润投资原控股股东椰林湾投资旗下15.59%的上市公司股权。椰林湾投资为银润投资前实际控制人,在此次股权转让前,持有银润投资28.52%的股份。

股权转让完成后,紫光卓远直接持有银润投资1,500万股股份,占银润投资总股本的15.59%,将成为银润投资的第一大股东。公司实际控制人变更为教育部。为此后私有化学大教育并注入银润投资的交易打下了伏笔。

2015年7月,银润投资发布定增预案,以19.13元/股,非公开发行2.88亿股,募集资金不超过55亿元,其中23亿元用于收购学大教育100%股权。

更有趣的是,小汪@并购汪根据公告,分析了其定增方案中的发行对象和认购金额,情况如下。

从表中我们可以看出,学大教育主要股东及核心员工的认购金额与此次募资用于收购学大教育的金额一致,均为23亿元。这相当于学大教育私有化的费用是由学大教育的股东和核心员工自筹资金支付,紫光集团并未付出过高现金代价。

当时的学大教育还是美股上市公司,这次定增收购,相当于将私有化和回归A股一步完成,是当时市场上中概股回归的方案中最直截了当,且效率相当高的一个交易,也因此引发过市场的高度关注。

本次非公开发行股份的认购对象中,乐耘投资、谷多投资、科劲投资和乐金兄弟为学大教育股东金鑫、李如彬、姚劲波和蒋宇飞控制的公司。金鑫是学大教育联合创始人、董事及CEO,李如彬为学大教育董事长。

而认购方中的员工持股计划,全称“银润投资首期1号员工持股计划”,参与人员主要是学成世纪、学大信息及其子公司的核心员工,不超过5000人。

这一员工持股计划的资金来源,主要是员工合法薪酬、自筹资金,不含任何结构化安排。存续期60个月,锁定期36个月。员工持股计划及员工持股计划持有人放弃存续期内因持股计划而间接持有的标的股票的表决权、提案权、召集权、提名权和投票权。

银润投资复牌后,连拉9个涨停板,股价从停牌前的22.3元/股,被一路拉升至52.59元/股,市值也从21.4亿元涨至50.49亿元。

然而公司的定增方案自发布后始终未能过会。于是,为了加快交易进程,紫光卓远向上市公司提供金额不超过3.7亿美元等额人民币的借款,期限12个月,贷款利率4.35%,用于支付收购学大教育及其VIE控制的学大信息的收购对价。

2016年7月,标的正式完成了交割,银润投资也随之更改了公司名称,公司证券简称变更为“紫光学大”。此后,紫光学大股价最高一度达到90元/股。

终止定增,高管离职

紫光学大于2015年11月27日、2016年8月29日、2016年9月9日分别发布了非公开发行预案的修订稿。3次修订稿中主体方案无大的变化。

证监会于2016年11月17日向紫光学大发出反馈意见。根据证监会官网公开资料,可以得知反馈意见的主要问题为:发行定价问题、申报时机问题、认购对象资金来源问题、标的盈利问题、标的估值问题等。

2016年12月9日,紫光学大发布公告,宣布终止非公开发行方案,称:综合考虑到经营情况、融资环境、监管政策要求和认购对象意愿等各种因素发生了变化,为维护公司及广大投资者的利益,经与保荐机构反复沟通、审慎研究后,公司董事会决定终止本次非公开发行股票事项。

同时终止的还有银润1号员工持股计划。

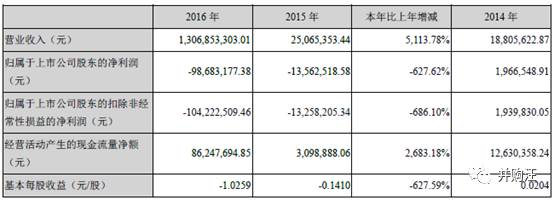

根据紫光学大2016年9月9日发布的非公开发行第三次修订稿,学大教育在2014年、2015年、2016年1-3月的营业收入分别为21.62亿元、22.83亿元、6.37亿元;归母净利润分别为-6.39亿元、-2.89亿元、1.65亿元。

而相应的,紫光学大2016年三季报披露,其在2016年前三季度实现营收8.19亿元,同比增长4257.11%,实现归母净利润-3,558万元,同比下降1370.26%。

根据反馈意见的要求,紫光学大邀请北京兴华会计师事务所作出盈利预测:学大教育在2016年总营收合计预测数为25.48亿元。前三季度已实现归母净利润1.12亿元,第四季度的预测数为-3,150.7万元,归母净利润合计预测数为8,014.82万元。

但根据紫光学大2016年年报,2016年度学大教育全年营业收入突破25.56亿人民币,高于预测值。实现归母净利润7,860.97万元,成功扭亏,但略低于预测数值。

同样是紫光学大2016年年报中的内容,上市公司连续两年出现亏损,按照规定被“戴帽”,证券简称变为“*ST紫学”。

我们在上一节中已经说到,学大教育的原股东,以及公司核心员工,分别通过旗下公司和员工持股计划,参与定增,以谋求获得上市公司股份。

但麻烦的是,定增方案被终止了。员工持股计划,也随之终止。这意味着:学大教育的原股东和核心员工手上,完全没有了学大教育的股份。

教育行业的公司为轻资产公司,且人力资源的因素非常重要。不能给予标的公司管理层、员工股份,显然不利于捆绑他们与上市公司的利益,不利于调动员工积极性。

一场方案设计“胆大心细”,效率很高,且方案中对各方利益安排妥当的跨境私有化并购,最终却因定增一环的遇阻和终止,无法形成闭环,造成了创始人和高管、核心员工,全面失去公司的股权。矛盾也就产生了。

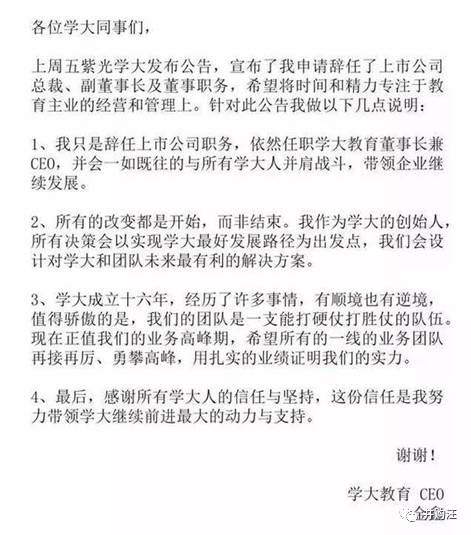

2017年3月17日,上市公司收到公司副董事长、董事、总经理(暨总裁)金鑫先生的书面辞职报告。金鑫是学大教育创始人、董事及CEO,交易前,金鑫通过其控制的公司Golden Section Holding Corporation持有学大教育41,132,948股(占总股本的33%)。

金鑫先生离职的原因,根据公告显示,是“希望将时间和精力专注于教育业务的经营和管理”。在辞去上市公司层面的职位之后,金鑫却依然保留了学大教育层面的职务,继续出任公司CEO。

(图源来自网络)

小汪点评

在小汪@并购汪刷出“*ST紫学出售学大教育”的公告时,同事的第一反应是:哇,这是怎么了?

是的,在此之前,紫光集团如此大费周章的收购学大教育,被很多人认为是紫光集团教育产业布局的重要一环。即便学大教育暂时亏损,上市公司被ST,但紫光系仍将会通过紫光学大这个上市平台,整合清华系旗下教育资产,这依然是很多人心目中对于紫光学大未来的预期。

但为什么不到一年时间,事情就变了呢?

小汪@并购汪首先想到的可能性,是学大教育的业绩不如预期,给上市公司造成了比较大的压力。同时上市公司已经是连续第二年亏损,被戴帽后,面临较大的保壳压力。

学大教育在2014年、2015年总营收分别为21.62亿元、22.83亿元;归母净利润分别为-6.39亿元、-2.89亿元。上市公司在2015年、2016年归母净利润分别为-1,356.25万元,和-9,868.32万元。目前已经更名“*ST紫学”。

从上述情况来看,上市公司确实面临着一定的保壳压力,尤其是,如果学大教育不能在2017年帮助上市公司完成扭亏,那么ST紫学面临的将是暂停上市。

尤其是,在上市公司原有业务缺乏盈利能力的情况下,2016年公司亏损进一步扩大,有相当一部分是由于这次重组:公司在报告期内发生并确认了此次重组暨非公开发行股票事项的相关中介机构费用,且计提了向控股股东借款而产生的利息支出。

中介机构费用是一次性费用,但在定增方案已经终止,且再融资新规已经出台的情况下,利息支出可能仍将持续,甚至可能需要延期。

因此上市公司所面临的保壳压力其实很大。

不过上市公司亏损风险大,保壳压力大,并不代表着学大教育的盈利能力存在问题。

根据预测,学大教育在2016年总营收合计预测数为25.48亿元,归母净利润合计预测数为8,014.82万元。事实上,学大教育全年营业收入突破25.56亿人民币,高于预测值。实现归母净利润7,860.97万元,略低于预测数值,但仍然成功扭亏。

除了上市公司存在保壳压力之外,另一个促使双方作出出售决定的,很可能是定增方案和员工持股计划终止后,直接导致上市公司无法绑定学大管理层和原股东,使得作为上市公司的主要资产,学大教育却和上市公司,以及上市公司的股东,存在“脱节”。

根据当初的定增方案,学大原股东和管理层,共计出资23亿,事实上刚好是学大教育的对价。这从某种程度上反应了标的原股东和管理层,对学大未来良好的预期。他们希望通过这种方式让公司回归A股,通过上市公司来间接持有学大教育股份。

但定增方案的被迫终止,却使得这些交易对手陷入了手中无股权,且未来可能一直拿不到股权的境地。这显然是学大现有高管团队预期之外,且非常不愿意见到的。

从上述业绩情况我们也可以看出,学大的盈利能力在2016年扭亏后得到了一定验证,金鑫从上市公司离职,但保留学大教育职位的动作,其实已经埋下了二者“分手”的伏笔。

多方作用下,上市公司决定出售学大,那么二者的未来将去向何方呢?

根据上市公司年报,紫光学大主要子公司及对公司净利润影响达10%以上的参股公司,一共有四家。四家公司,都在此次出售范围之内。

紫光学大主要子公司及对公司净利润影响达10%以上的参股公司:

此次出售标的范围:Xueda Education Group及北京学大信息技术有限公司、上海瑞聚实业有限公司、厦门旭飞房地产开发有限公司全部股权。

从这个情况来看,紫光学大此次出售,基本上是把体内最重要的资产都进行了置出。

那么公司买进来的是一家什么样的公司呢?

根据公告,本次交易拟购买标的资产初步确定为Prime Foundation Inc.(以下简称“PFI”)的51%股权。其中,PFI系3CEMS CORPORATION全资子公司,3CEMS CORPORATION由台湾上市公司大众全球投资控股股份有限公司(股票代码:3701)控制。

从名称来看,PFI很可能是一个控股平台,其旗下有哪些资产,主营业务是什么,我们尚不得而知。但大众全球投资控股股份有限公司,和3CEMS CORPORATION(中文“三希集团”)都是台湾企业,主营电脑基板和零部件,专注于计算机,通讯,消费及工控电子产品。

如此看来,置入资产的主营业务和教育全然无关,从协同性上来讲,反而可能更接近紫光集团此前私有化的另外两家半导体芯片公司:展讯和锐迪科(目前已经合并)。

紫光集团在2013年7月和11月分别私有化展讯和锐迪科,共计耗资26.87亿美元。接着紫光集团着手将两家公司进行了合并,但始终未进行上市。此前市场一直猜测展讯锐迪科将在2017-2018年左右进行IPO,但以*ST紫学目前的动作,我们也并不能排除未来展讯锐迪科被置入*ST紫学的可能性。

说完了*ST紫学的未来可能性,我们还要看一看学大教育的未来。就上市公司公告来看,此次出售学大将以现金方式进行,但出售对象尚未确定,根据公告,交易对手为“控股股东或其关联方和/或无关联第三方”,从这个表述来看,学大与上市公司分手,并不代表着学大与紫光系合作的终止。

教育标的目前正是市场热点,作为业内第一梯队的学大教育,一方面已经实现了扭亏,且扭亏首年盈利超过7,860.97万元;另一方面,经历了被上市公司的这场收购,学大已经拆除了VIE架构,且对A股市场的规则有了十分切身的体验,进行IPO在合规角度,已经有了不小的优势。

公司2014年、2015年亏损,但目前的IPO环境下,只要能够合理证明未来盈利能力的持续性,以及业绩增长的稳定性,这种亏损并不一定会影响到最终的审核结果。

就目前的情况来看,学大教育在被上市公司出售之后,进行独立IPO,也具有一定的可能性。小汪@并购汪跟踪了这一案例近两年时间,如果与上市公司“分手”,学大教育停止将公司推向证券化的可能性并不大。

如果此次上市公司将学大“出售”给控股股东,还可以借机重新调整学大股权结构,将管理层重新引入并进行捆绑,妥当的安排各方利益。实际控制权不变的情况下,IPO的时间窗口所受到的影响也并不大。未来如果学大教育进行独立IPO,那么今天这场出售,于紫光系来说,则相当于其对自身业务做的一场境内“分拆”上市。

未来二者将会如何变化,出售方案究竟如何,新的进展,小汪@并购汪会继续观察,欢迎读者朋友们加入并购汪会员,和小汪@并购汪一起做个市场观察者。小汪@并购汪将在下周一晚上7点半推出线上直播活动,主题是"从今年首家退市股,看暂停上市、恢复上市、终止上市的区别与风险"。活动只对会员开放。还没加入并购汪会员的赶快行动吧。汪老师微信号:binggou_wang。

免责声明:本文根据公开资料撰写,并购汪研究中心无法保证公开资料的准确性。在任何情况下,本文不代表任何投资建议。

公众号并购汪,企业家都在看

并购汪2017年度个人会员

《市场观察》+《并购基金》+《案例精编》+《法规汇编》

会议及培训产品专享会员折扣+项目资源对接

并购汪·添资本社群

添加微信群管理员小汪(微信号ibmawang2)为好友

提交名片申请,或已入群好友实名推荐

项目资源对接/职业信息

▼

并购汪资本业务

咨询顾问服务/资本战略咨询/并购顾问

资金业务/并购融资/大宗交易/控制权巩固

添睿投资/并购汪兄弟单位/资产管理/并购基金

联系方式:[email protected]

版权声明:本文版权归“并购汪”运营主体所有,转载本文时,需在正文前显著位置标注文章来源且在文末附上“并购汪”公众号二维码并简要说明,否则视作侵权,“并购汪”运营主体将保留追究法律责任的权利。引用观点、数据,请注明来自并购汪研究中心。