PS:想做最人畜无害的信用卡砖家,致力于成为薅羊毛、养卡、玩卡的信用卡百科全书。

我薅银行羊毛、写各种优惠内幕、钻赚钱的空子,但我知道,我是一个好公民。

心哥卡社——拉近你和金钱的距离,大心哥偶尔装装逼,不时开开车。

来源:楼市时评(ID:zzlssp);作者:张大大

当下的楼市,让很多人看不明白。

为什么同样是一线城市,北京领跌,上深在做俯卧撑,但广州却依旧领涨?

为什么同样是二线热点城市,合肥、郑州、苏州涨着涨着突然就跌了,而杭州、成都、武汉却能够坚挺如初?

就好像有一团云雾,笼罩在我们与楼市之间,让我们找不出其中的走势规律,摸不清未来房价的方向。

如果你也有类似的感受,如果你也因为摸不清方向,而感到焦虑或迷茫,请一定要认真看下面这段话。

当下的我们,正处于一个楼市巨大转折的开端,正处于一个楼市新时代和旧时代的分水岭。

旧时代的规律逐渐失效,新时代的经验却尚未生成,是我们对楼市越发困惑的根本所在,也是未来我们所要面对的最大困境。

之所以说注定,是因为类似的楼市转折点,近年来总共出现过两次,而且有规律可循。

一次在1998年,一次在2008年。

8这个年份,是非常特别的。

房地产的黄金十年(1998-2007)

1998年7月,国务院颁布的《关于进一步深化城镇住房制度改革加快住房建设的通知》,简称房改,停止了楼市旧时代的福利分房制度,开启了中国商品房的新时代。

1998到2007年的十年,中国经济平均增速达到12%,城镇居民可支配收入从5160元上升到13785元,人口城镇化率从33%提升到46%,北上深常住人口净流入1299万。

这个十年,是中国房地产行业高增长高回报的“黄金时代”,房地产投资和销售都处于高速增长状态。

不论你处于几线城市,只要你在黄金十年买了房子,可以说基本都实现了财富的野蛮倍增。

房地产的白银十年(2008-2017)

2008年,房地产疲态初现,在经历了一波地产下行之后,同年11月央行取消了对商业银行的信贷规模限制,房地产正式进入白银十年。

解除信贷规模限制这一举措,在业内俗称房地产金融化,宣告了房地产除了居住以外的另一个属性——金融属性。

也就是说,由于贷款的存在,房子开始逐渐拥有了投资的价值。

想想08年以前,老百姓们买房大多是喜欢全款的,中国人也是出了名的不喜欢负债。

而自08年以后,由于有利可图,以及房价的持续升高,贷款买房逐渐成为主流。

然而,在房地产的白银十年,已经不再是闭着眼睛买房都能赚钱,房产升值开始逐渐产生区域分化,一线比二线涨的多,新区比老区涨的快。

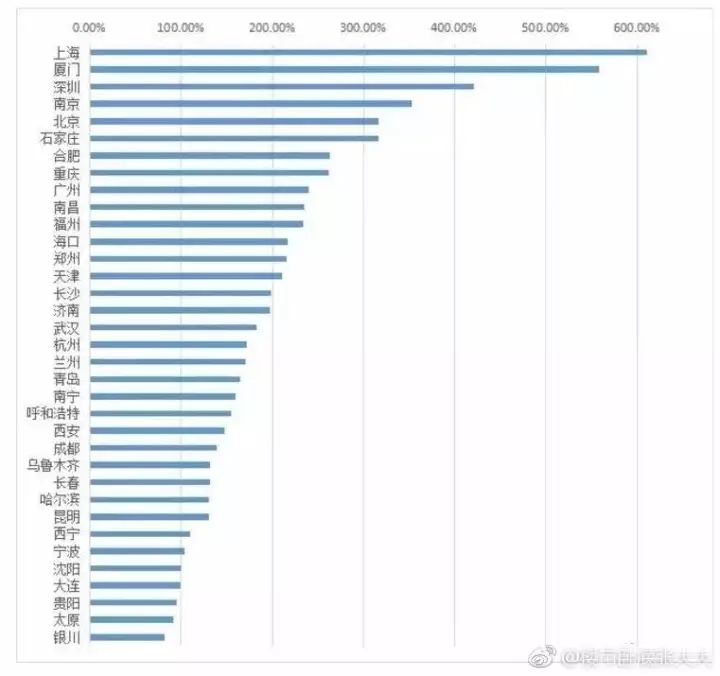

下图是全国主要城市近10年房价涨幅:

从图中就可以看到,在房地产白银十年,同样的本金,买对了城市,你最多能获得6倍的升值,买错了城市,哪怕同为二线,10年间的涨幅可能也就不到1倍,刚刚跑赢通胀。

白银十年比不上黄金十年,未来十年的房价涨幅,也注定比不过白银十年。

当然,如果我们从今天的角度再来看过去,可以很强烈的感受到,98年和08年,是两次绝佳的楼市机遇。

但是当局者迷,身处当时的年代,很少有人能够给出真正正确的判断。其中更不乏有楼市大V,经济学教授,博士大能给出错误的预测。

这跟当下的我们何其相似,处于新周期新十年的开端,旧的经验正逐渐失效,新的经验还正在摸索之中,感到迷茫困惑才是人之常情。

我们现在每天关注楼市动向,分析房价变化,也不过是在迷雾中努力探索,希望能早点拨云见日,早点抓住新十年的机遇。

其中更值得我们注意的是,机遇是在不断变化的,不能用过去的眼光看待未来。

就像黄金十年,随便买房子是机遇;白银十年,买一二线房子才是机遇;未来十年,可能买好房子,买有品质有地段好出租的房子,才是真正的机遇。

找寻楼市新机遇,其实才是未来几年房产投资的真正重心。

房地产的下个十年,自2018开始。(2018-20XX)

在10月之前,其实还尚不能确定,2018到底会不会是楼市转折点。

但是现在,我们完全能够肯定,转折点的到来。

转折点,都是有标志的。

98年,转折点的标志是房改。

08年,转折点的标志是解除商业银行信贷规模限制。

18年,转折点的标志是住房属性的明确变化。

过去十年,住房有两个明显属性,一个是居住属性,一个是投资属性,公共物品属性相对来说是处于弱势的。(公共物品属性可以大致理解为保障性住房)

但是未来十年,住房将极大的弱化投资属性,转变成居住属性+准公共物品属性。(想想最近的各种住房保障政策,保障房,人才房,共有产权房,70年只租不售房等等)

下面这段非常著名的讲话,就是属性变化的最根本体现:

坚持房子是用来住的,不是用来炒的定位,加快建立多主体供给,多渠道保障,租购并举的住房制度,让全体人民住有所居。

朋友们可以拿过去几届关于房地产的描述,和当下的描述进行对比,就能明显感觉到去投资属性的意味。

而且,让“全体人民住有所居”这句话分量非常重,这预示着房产市场重心的转移,这说明了房子除了买卖以外,租赁同样重要,是未来发展的重心之一。

那些嗅觉灵敏度高的房地产企业,如今都纷纷进入转型期,甚至那些对行业发展最为敏感的互联网大佬们,也嗅出了不一样的味道,开始大力布局住房租赁市场。

像马云爸爸8月联手杭州搭建智慧住房租赁监管服务平台,像京东10月24日正式宣布进军房地产,第一个突破口就是北京住房租赁监管平台的技术合作,这些大佬们又是看到了怎样的预兆?

这个话题点到即止,过了这段时间我们再继续深入。

不过,至少看了这篇文章的朋友们,你们现在心中就已经有了一个概念,一颗会发芽的种子:2018是一个重要的转折点!

而且这个转折点,并不是标题党骗阅读的转折,而是真正意义上的,楼市又一次的重大转型。

试想一下,如果你能在98年认识到商品房新时代的到来,08年意识到贷款买房的光明前景,一切是不是都会变得不一样?

在经历了15年这一波房价快速增长之后,很多人都对房价产生了一个错误的认知:

炒房是很容易的,买房是可以很快赚到钱的。

只要找准热点城市,用低首付高杠杆买入,房价上涨之后卖出,半年时间本金翻倍不是梦。

但是,这样子的快钱,从2018开始,再也赚不到了。

首先,是价格不会再大涨。

去年最热的时候,动辄5%的单月涨幅,如今再也不会出现。

热点城市再热,涨幅也没有超过1%每月。

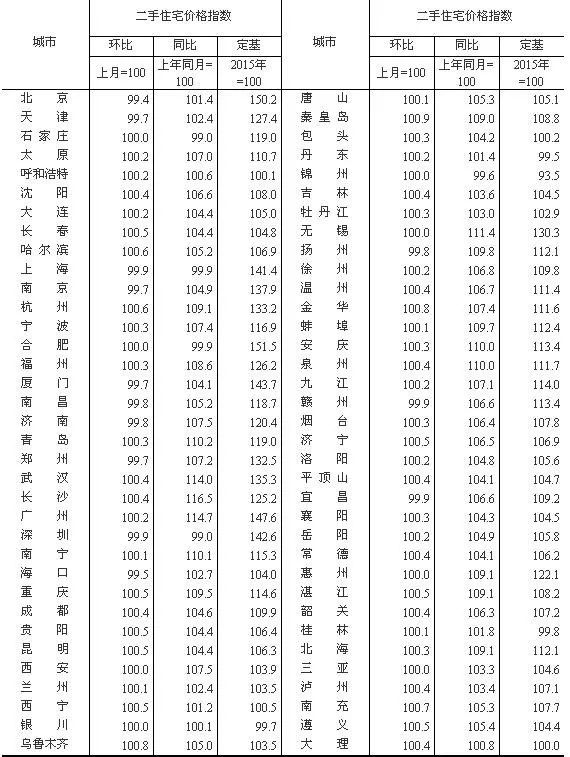

我们来看国家统计局给出的最新数据,2017年9月,全国70个主要大中城市,没有一个单月环比涨幅超过1%的。

其次,是低首付再也拿不到了。

不说银行目前首套房40%,二套房动辄60%,甚至像南京这种二套80%的首付,就连开发商、中介想让你提前买房,想给你些首付贷也做不到了。

据财新网获悉,近期住建部联合央行、银监会于下发《关于规范购房融资和加强反洗钱工作的通知》,提出严禁房地产开发企业、房地产中介违规提供购房首付融资等要求,并加大了实质性的惩处力度。

此次三部委要求,地方金融监管部门要加大重点监测,对违规提供购房融资行为的互金公司和小贷机构,分别列入重点对象进行整治、或依法依规实施处罚,并将其违规行为录入征信系统。

8月底,经住建部、国家发改委、央行、银监会等七部委议定,“首付贷”已被确认为违法违规金融产品,房地产中介机构不得提供或与其他机构合作提供此类产品或服务。

除此之外,“众筹买房”“赎楼贷”等性质业务已经被陆续叫停,个人消费贷也在严查阶段,违规流向房地产的资金都被牢牢卡住,这次是来真的了。

最后,是交易被严格限制,想变现越来越难。

这一轮调控,跟过去的最大不同之处在于,过去是不让你买,但这次还不让你卖。

过去,限购限贷是调控的主力军。

但是这一次,限价,限卖变成了主流,看看全国有多少个城市进行了限售,你就明白,逻辑从过去的不让你买,变成了现在的不能卖,甚至是想卖也卖不出去。

未来,短期买卖快速获利注定成为历史,长期持有获得收益将会变成新常态,而限售,既是培养习惯,又是在给房地产长效机制的出台留一些时间和空间。

很多人看到这里或许会有一些疑问:

既然你说18年是楼市转折,住房又在去投资属性,而且现在不仅限买而且限卖,那是不是未来就没必要再投资买房了,近期买房是不是也没有升值的机会了?

其实,国家从来没有说要打房价,国家希望的一直是平稳健康的发展,你可以长期持有,长期获益,一二线城市买房跑赢通胀肯定没问题。

毕竟,我们刚刚确立了2035年全面建成小康社会的目标,又明确了本世纪中叶把我国建设成为富强民主文明和谐美丽的社会主义现代化强国。

而现代化发展,又基本涵盖了:

农业发展,科技发展和创新、工业信息现代化及城市化。

农业发展,农村发展,农民进城,城市化建设依然是未来几十年的重心,也是房地产的机遇所在。

要知道发达国家的城市化率普遍要达到80%以上,而我们16年的城市化率还没有突破58%。

这就是房地产长期发展,一二线城市长期持有的最大利好。

但是如果你天天想着借贷刷信用卡炒房,薅社会主义羊毛,那对不起,未来要打击的就是这种投机行为。

记住,国家从来没有说过要让房价下跌,说的一直都是要平稳健康的发展。

发展,既要有量的变化,又要有质的变化。

当房子的价格和数量足够了,下一步改变的,必定是房子的质量。

声明:本文仅代表作者个人观点,不构成投资意见,并不代表本平台立场。文中的论述和观点,敬请读者注意判断。

关于版权:若文章涉及版权问题,敬请原作者联系我们。【电话:021-61551834;微信:hjwh123】

厂长陪你钱生钱,没有背景、没有人脉,一样可以跨越阶层!