流量资费是不是一个旧酒装新瓶的生意?没了长途漫游,省内流量和全国流量的鸿沟是不是也顺带弥合了呢?

文 | 夜叶

“年内全部取消手机国内长途和漫游费”,李克强总理周日在政府工作报告中,再次提及电信行业提速降费的目标,他指出要大幅降低中小企业互联网专线接入资费,以及国际长途电话费。

今日,三大运营商宣布 10 月 1 日起全面实施取消长途和漫游费。可以说,至此诞生于 1994 年的漫游费,离全然终结不远了。

手机长途漫游费设立根基已动摇

手机漫游费作为 2G 时代产物,设立初衷是为平衡不同地区发展的差距。当时中西部在网络资源、用户数量和资费竞争上均较东部地区处于劣势,这意味着后者可能实现比西部更低的资费。

为避免出现类似拿东部地区的手机号码,使用西部网络资源,但收益方却是东部地区企业的情况,因而设立移动通话每分钟 0.6 元自动漫游费的门槛( 2008 年工信部规定主叫每分钟 0.6 元为国内漫游通话费上限 ),避免地区移动通信事业发展不平衡进一步扩张。

针对漫游费设立的根基,艾媒咨询总经理张毅曾指出,“现在市场化了,发展不平衡这个说法站不住脚。”他认为主要还是通信公司内部运行方式的问题,当时运营商是以各省、各地级市为单位运营,各分公司独立结算成本,所以当用户来到新地方,占用当地通话资源设施,就会以漫游费的形式向用户收费。但目前,三大运营商基本上已按照全集团来核算成本。

加之,技术层面,随着时间的推移,3G、4G 甚至到今年狂热的 5G 的通信技术发展,漫游费早已被巨大用户基数摊薄,与本地通话成本相当,接近“零成本”。

如此看来,手机长途费设立根基早已动摇,官媒如新华社以及消费者,呼吁取消漫游费的声音也水涨船高。运营商自然成为“众矢之的”,毕竟钱装进了他们的腰包。

运营商为何愿意“松口”?

新华社 2015 年刊文剑指“漫游费”时提及,国内漫游费属于“人为收费”,运营商倒是赚得盆满钵满。报道指出移动漫游费一年能收取上百亿元,占国内移动通信收入8%-10%。

但随着技术与日俱新,三大运营商纷纷跟进 3G、4G,推出套餐实现“长途、市话、漫游”统一价,漫游费收入占运营商收入的比重也逐步显得“微不足道”。“对运营商而言,目前通过漫游费产生的收入在 1 % 左右。”通信专家项立刚表示。这为运营商 10 月份取消长途漫游费孕育了技术环境,至少在取消成为大势所趋的背景下,运营商也能少“丢到”一点到手的“肥肉”。

移动通讯技术发展的反面,是智能手机的普及渗透,使用户通话、联络的阵地,从短信、通话转移至网络电话、微信等地。曾经以语音等传统业务筑城的运营商帝国,注定要寻得新的增长源头。

先来三大运营商语音业务情况如何。

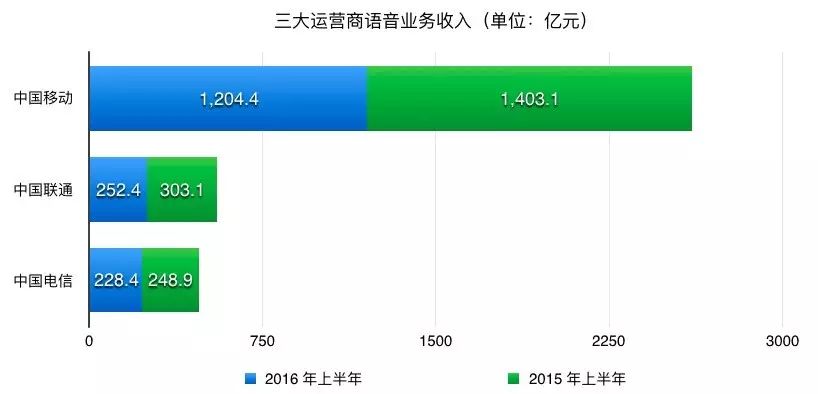

数据截止至 2016 年 6 月 30 日。三大运营商对收入的划分各不同,中国移动是将通信服务业务划分为语音业务、数据业务及其他,上图择取其语音业务;中国联通该数据则为通话及月租费收入;中国电信语音有固网语音和移动语音两部分,图中为后者数据。

数据截止至 2016 年 6 月 30 日。三大运营商对收入的划分各不同,中国移动是将通信服务业务划分为语音业务、数据业务及其他,上图择取其语音业务;中国联通该数据则为通话及月租费收入;中国电信语音有固网语音和移动语音两部分,图中为后者数据。

语音业务贡献给三大运营商不少收入。

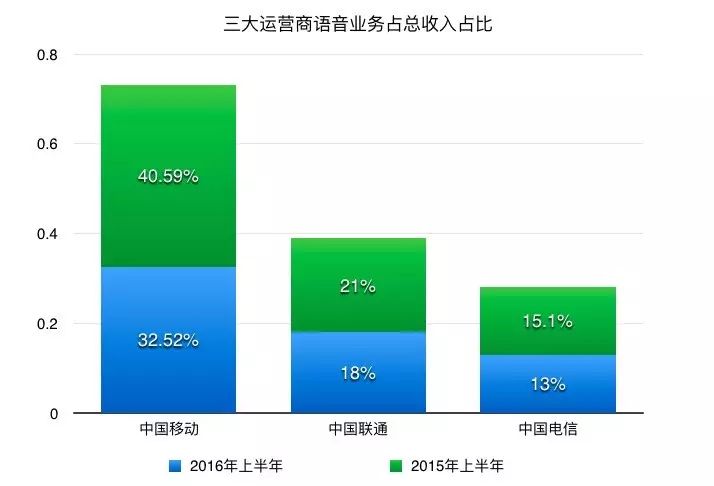

但不论是贡献收入还是占总收入中的比重,三大运营商语音业务都处于下降态势。流量成为用户的可替代选择,以中国移动为例,上半年流量收入达 1951.7 亿,同比增长 26.7 %,首超语音收入等传统业务收入的 1204.4 亿元,成为第一大收入来源。

当语音通话“唇亡”都不保的情况下,长途漫游费作为依附语音的“齿寒”就变得很显而易见,毕竟漫游费相较本地通话更贵,也更易被价格相对便宜的流量替代。有数据显示,2014 年到 2016 年间,中国移动手机流量平均单价累计降幅 63.5 %。

所以,相较于不愿放手曾经一小块“肥肉”,还得来媒体、消费者们的声讨,对三大运营商而言,如何在新通信时代占领流量的制高点,才是赢得战役的关键。

三大运营商谁可能是赢家呢?

去年年中,移动、联通、电信就已表态要取消国内手机长途和漫游费,采取的措施大概分为三类:停止销售含漫游新套餐,逐步取消长途漫游套餐;推进全流量、全国一体化计费;因地制宜开展优惠活动。

事实上,这也说明三大运营商深知过去“大势已去”,谁先顺流转换主阵地谁也最可能获得优先。以目前状况来看,三大运营商核心主套餐都已取消长途漫游费,这部分主要针对 4G 。那么在 4G 方面占有优势的厂商,推进取消长途漫游费也能更有力。

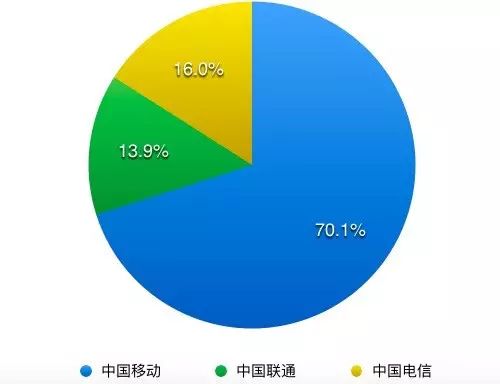

三大运营商 4G 用户情况如下:

市场占比如下:

数据显示,中国移动以70%左右的市场占比,4G 方面远领先另外两大运营商,月用户净增量实力也很强。同样地,虽然移动一直力推升级 4G 套餐,2G 用户数总量下滑,但后者仍占不小比重。公开数据显示,2016 年第一、二、三季度,移动 2G 客户数分别为 3.04 亿、2.75 亿、2.44 亿。

这部分也意味着,长途漫游费还有增量。若直接取消漫游费,移动将损失 2G 这部分用户漫游收入,可以预见的是,接下来移动将不遗余力地推进客户结构调整。联通和电信相对而言,移动业务以 3G和 4G 为主,转化用户压力稍小。

但话又说回来,对消费者来说,取消长途和漫游费虽说正合心意,不过作为已经使用了 4G 的用户,接下来该担心的是,作为三大运营商盯上的语音业务“替代品“流量资费”,是不是一个旧酒装新瓶的生意?没了长途漫游,本地流量、省内流量和全国流量的鸿沟是不是也顺带弥合了呢?

推荐阅读

点击下方图片即可阅读

这部「无法巡演」的戏包下了一栋楼,一天却只卖350张票

长按识别图片

二维码▲

,

或点击

“阅读原文”▼

订阅

「开氪」