在校园贷、裸贷事件爆发后,主要针对在校大学生和求职者的培训贷成为热议焦点。

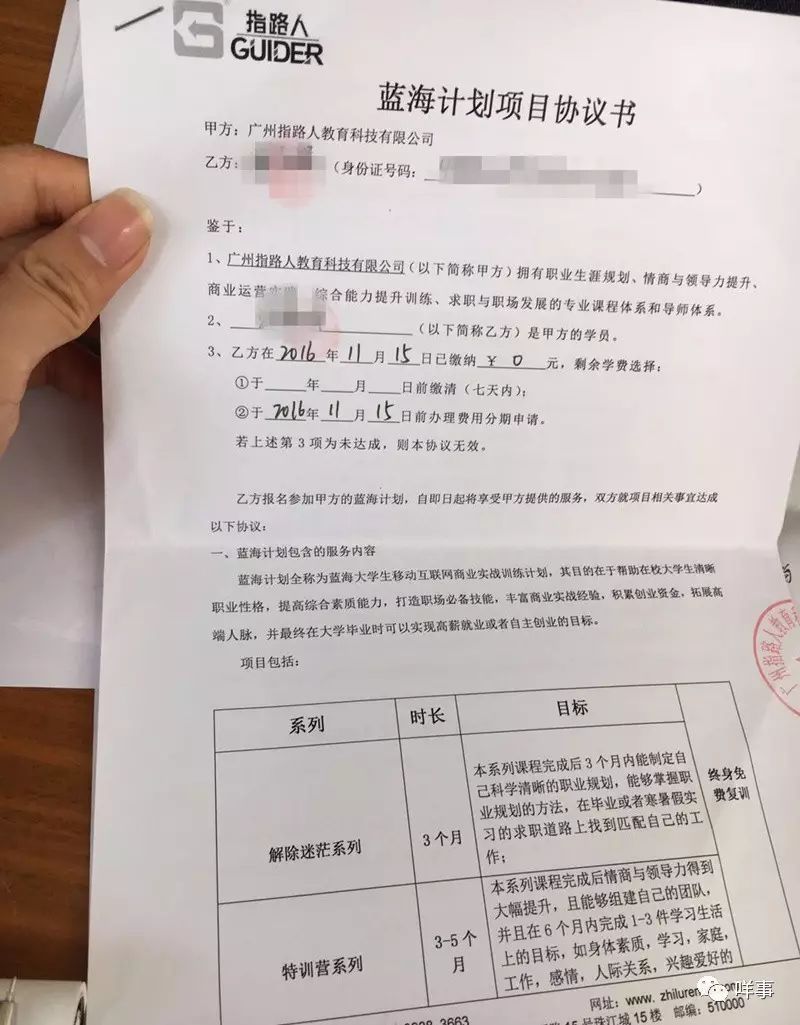

近日,有媒体报道称,一家名为“广州指路人教育科技有限公司”的机构以校内公益讲座的名义,吸引学生参加一对一免费的职业测试。其间

游说学生加入职业培训班,许以美好愿景,再让学生通过第三贷款公司无抵押贷款交学费。

被诓骗的学生高达数百人,有学生甚至表示负债累累,“真的让人活不下去了。”

据报道,一位曾经参加讲座的学生回忆,当时去听的学生大概有一两百人。听完讲座,学生收到一张表格,上面要求填写个人信息,包括姓名、手机号和邮箱。后来证明,这份问卷上的联系方式最终被指路人公司收集,进行下一轮的集中推销。

在“一对一”的职业测评中,指路人公司的工作人员会一直质疑、打压学生。

有学生甚至被说哭了3遍,“脑子里一直都是我怎么那么没用的字眼……”

此时,工作人员会介绍所谓的“蓝海计划”,全称蓝海大学生移动互联网商业实战训练计划,

培训费用为每月400元到800元,指路人公司的职员声称,平台会提供兼职机会。

随后,工作人员会诱导学生填写包括含有个人的手机号码、手机服务密码、学信网密码、银行卡号、学校名称及地址、月收入及支出、父母姓名及电话地址等关键信息的申请表,就这样迷迷糊糊的背上了上万元贷款。有学生统计,约有280名学生反映自己通过指路人公司向第三方贷款公司贷款。

兼职机会,其实不过是一些公司或促销兼职。

有学生称,在指路人的介绍中打了两份兼职,一份是在电影院当服务员,一份是家政,偶尔到有钱人家去打扫卫生。而

商业实战项目,其实就是数个同学组团在学校卖水果、面膜,推销产品,

“根本无法赚回学费,而且能力没有得到提升。”

莫名背上贷款让不少学生不堪重负,目前,部分学生已没有每个月定期还款,他们会接到催款电话或收到催款信息。而

广州指路人教育科技有限公司的办公场所也已人去楼空

,两名股东因涉嫌非法吸存,已被公安机关刑事拘留。

除了想通过培训提升就业能力的在校大学生

,也有不少培训机构以招聘的名义瞄准了刚毕业的大学生。

他们以招聘为由,给应聘者以好工作等许诺,让不少求职者参加培训而背负上了“培训贷”。

2016年6月份,即将大学毕业的王小姐到浙江宁波一家公司面试。“

面试后说我们能力不足,要我们培训,培训会产生一定的费用。

”

“一开始告诉我培训完后可以在公司或者分公司甚至合作单位工作,后来变成了帮我推荐工作。”她被告知培训费用不必一次性交,公司会帮着贷款,贷款的钱以后会从工资里扣。

王小姐称,贷款是通过手机,过程都是公司的人帮忙操作,也有接到确认贷款的电话。

贷款的本金是24800元,

分为24期,

每个月利息大概是173块钱,贷款利率为16.8%。银行一年期贷款利率为4.35%。

王小姐在某手机APP上的贷款信息。

王小姐称,后来听到培训贷的负面新闻,又觉得学的东西都是最基础的,比如怎么用软件,于是产生了退出的想法。但她被告知,

中途退出需要交5000元的违约金,占到贷款比例的20%。

最终,王小姐坚持了培训。“当时承诺,培训完后,基本工资在5000—8000元。”

王小姐称,现在工资仅为3000元左右。

总之,大多“培训贷”骗局具有“假招聘”、“真培训”、“高额贷款”、“高利贷”等性质,虽然基本都宣称无息贷款,但“培训贷”年利率大多在15%-25%之间,贷款1.5万元,24个月总还款额超过2万元。“培训贷”的消费者还面临着“退学”遭遇高额违约金、贷款后未拿到合同等现象。

2016年,校园贷就被推到风口浪尖。

有统计显示,2016年面向大学生的互联网消费信贷规模已突破800亿元。而据网贷之家数据统计,这一规模在2015年才260亿元。

伴随着信贷规模的扩张,借贷风险不断凸显

。去年3月河南大学生因赌球冒用同学信息欠款60万,最终跳楼自杀;江苏常州女大学生“裸条”借贷500元,周息30%,利滚利欠款5.5万元。

此次曝光的培训贷,与之前的

校园贷、裸贷类似,通过设计出以短期盈利为目的的产品,通过快速投放、快速回笼前期资金来捞取第一桶金,一旦风险爆发则选择跑路。

为什么类似的贷款总是盯上大学生?学生们

为什么又

总是被骗的团团转?

“培训贷”的骗局发生,与大学没有对学生进行有效的就业指导有关。

从1993年我国开始推行大学生自主择业起,教育部就要求高校开设就业指导必修课。可是,过去20多年,我国大学认真开设就业指导课,教育学生如何分析环境、选择职业的却很少。很多大学生仍然感到十分迷茫,从入大学到毕业,主要靠自我摸索、适应。

如果大学重视学生的职业规划教育,这类并无多大含金量的培训讲座,也就不可能在校园里有市场。

同时,学生也不会再去进行所谓的免费一对一职业测试。

此外

,如果学生能在学校中接受有关消费、贷款、理财的教育,就会对此增强警惕,而不是轻易地掉入陷阱。

据报道,在培训贷中,有学生表示“

不知道是贷款,因为根本就没看到合同条文,就是按照他们说的做,就签下了

”,更多学生称:“

自己当时处于一种迷糊的状态,或根本没来得及查看合同,就已经贷款了

”。

根据去年5月由清华大学媒介调查实验室等三方合作完成《中国青年财商认知与行为调查报告》显示,目前90后大学生存在4方面财商特征:

财商观念存在明显误区;消费社会化和消费无计划性并存;理财意识勃发和财商素养欠缺;互联网金融接受度高但风险甄别能力不足。

相比之下,骗子的手法更加高明,不仅仅是卖弄嘴皮子。

在“培训贷”中,“指路人”公司采用了“洗脑”营销的手法。据报料,

该公司涉嫌以“拉人头”的方式招收校园大使

,支付报酬以进一步向校园渗透。有学生就是这样被同校师兄拉入培训。

在一对一职业规划时,公司通过不断打压学生,

以诱导学生们参加所谓的职业发展培训。对于刚刚跨入大学校门,刚刚拥有一定账务自由的大学生,很容易上当中招。

一方面,校园贷的滋生,跟学生的超前消费和防控能力不足有直接关系,解决大学生自身的主观能动性,在智商教育的同时,增强财商教育显得尤为重要;另一方面,围绕校园贷的体系建设必须跟进,既要加强对网贷的市场监管,又要建立更为完善的诚信体系。

对学生来说,谁都希望毕业后能找到个高薪工作。但高薪并非通过那么几次简单的培训就能实现的。校园贷款乱象丛生,身为当事人的大学生群体应当有所反思,

在面对不劳而获、奢华生活的诱惑时,应当提高警惕,

而不是稀里糊涂走进骗子设下的局。

首先,对于有企业所鼓吹的培训课程,在报名之前,要了解清楚相关情况,多查些资料。签订合同和协议时,一定要仔细看里面的内容,如果是贷款申请或是合同,在最上方一定会有相关说明。

如果价格较贵,就得谨慎报名,贷款去上一些可有可无的培训班并不可取。如果真的是自己想上的课程,最好和家人说明情况,让家人帮忙出资支助。

目前,培训贷款并没有曝出祼条贷款之类骇人听闻的新闻,如果将其一棒子将它打死,也会堵住一些真正有需求人士的贷款渠道。

但各种非法、暴利的借贷机构却能突破校园这个关卡,并堂而皇之地实施诈骗,监管方难辞其咎。

一方面,对于校园贷和培训贷的发放程序,应按照传统银行贷款的模式,制定更为严格的把关程序和连带责任,例如将家长或教师设为监护人,实现必要把关。另一方面,针对债务追偿,若放贷者明显采用骚扰或者其他非法方式,也应受到法律的惩处。

此外,被骗学生所在学校表态要严把校园讲座关。只有涉及到校园贷款的各责任方强势介入并实现有效的外部把关,执法部门加大对培训贷等非法行为的惩处力度,才能避免更多的大学生误入歧途。

财经网编辑:陈泽秀

财经网(ID:caijingwangwx)出品,转载请联系授权。

(参考资料来源:南方都市报、央广网、新京报、法制晚报、华商报等)