投资要点:安徽老牌券商,经纪业务有明显区域优势。上市后打破资本瓶颈,信用业务快速发展。自营表现好于市场基准,投资收益增幅较大。资管规模同比+443%,产品业绩优良。目标价14.07元,维持“买入”评级。

【事件】

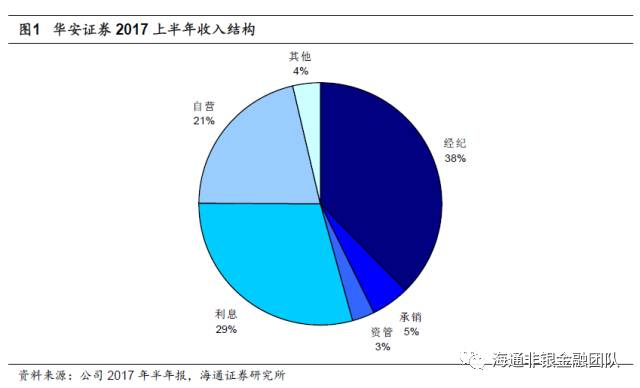

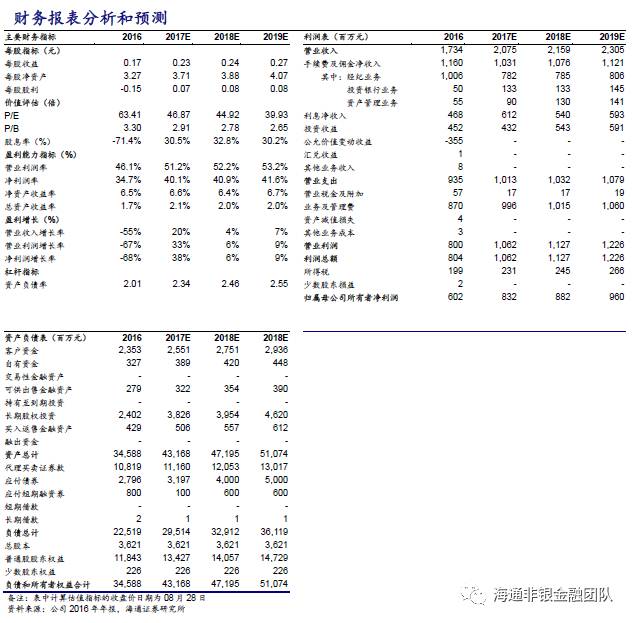

华安证券公布2017年半年度报告:营业收入10.05亿元,同比+22.26%;实现归母净利润 4.06 亿元,同比+52.17%;对应EPS 0.11元。2017年上半年经纪/承销/资管/利息/自营分别占比38%/5%/3%/29%/21%。

对经纪业务依赖度较高,信用业务快速发展。

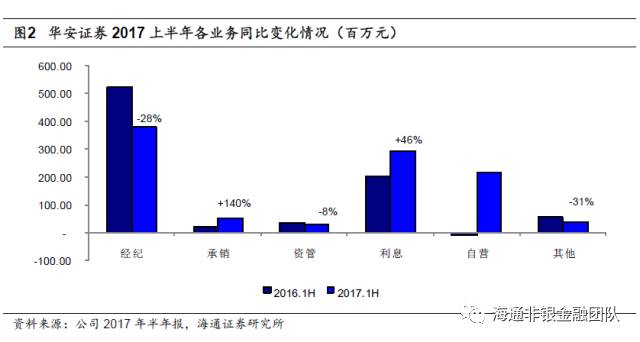

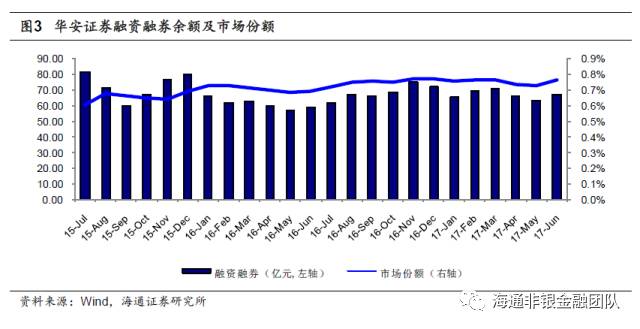

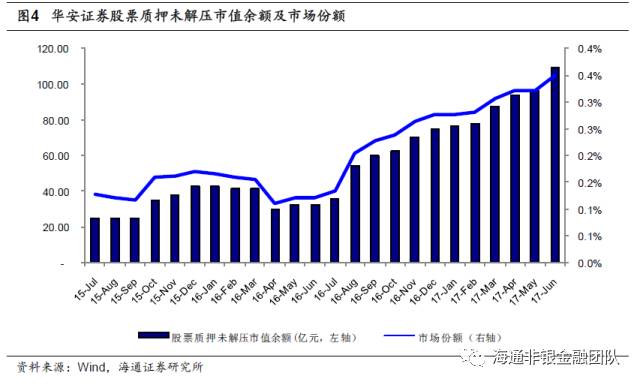

17年上半年,公司经纪业务收入3.78亿元,同比-28%。股基交易市场份额0.72%,与上年基本持平;佣金率0.042%。公司对传统经纪业务依赖度较高,17年上半年经纪业务收入占比达38%。公司是安徽省布局营业部最多的证券公司,区域优势明显,代理买卖证券业务净收入行业排名25位,较16年提升3位。信用业务是公司净利润大幅增长的关键,公司上市后打破资本瓶颈,信用中介业务快速发展,17年上半年利息收入2.95亿,同比+46%,收入贡献占比29%。截至6月末,公司两融余额66.55亿,同比+13%,市场份额0.76%;股票质押未解压市值余额109亿,同比+233%。华安期货客户权益15.96亿元,较上年末增长16.16%,业绩同比有所提升。

自营业务表现好于市场基准,投资收益增幅明显。

17年上半年,公司自营业务收入2.13亿元,同比扭亏为盈。受市场环境整体改善影响,投资收益同比增长0.65亿元,增幅27.49%,公允价值变动损益较上年同期增加1.57亿元。公司权益类投资扩大投资范围,加大量化衍生品业务配置;固收投资主动调整仓位结构,投资收益率领先市场基准。

l 资管规模同比+443%,产品业绩优良。17年上半年,公司资管业务收入0.3亿元,同比-8%。17年末公司资管规模达798亿元,较上年同期增长443%;部分产品投资业绩位居行业同类产品前列,17年上半年实现管理费和业绩报酬收入4059万元。其中集合资管规模55亿元,自有资金占比达6.5%,与同类型公司相比自有资金投入规模较高;定向资管规模743亿元,同比+641%。

投行收入同比大幅增长。

17年上半年,公司投行业务收入0.51亿元,同比+140%。上半年完成IPO 2家,承销金额4.06亿;债券主承销1个,承销金额6亿。

【投资建议】

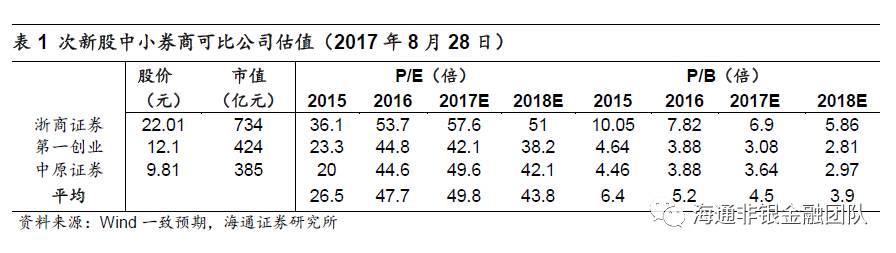

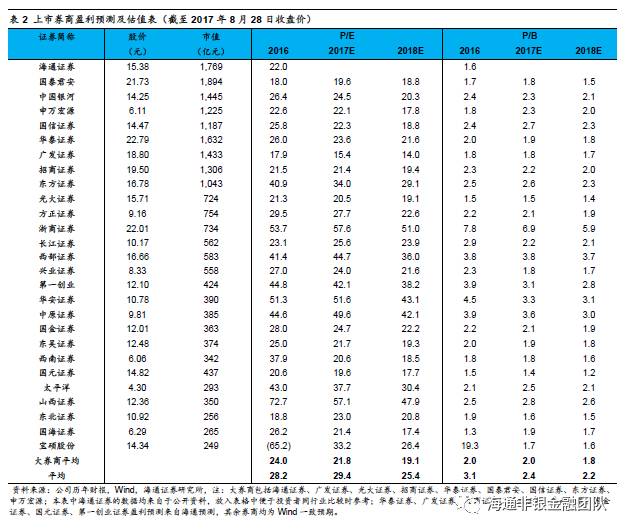

预计2017年EPS为0.23元,BVPS为3.71元。公司属于次新股中小券商,使用可比公司估值法给予公司次新股中小券商平均估值49.8x P/E和4.5x P/B,取两种方法所得股价平均值,得出目标价14.07元,对应2017E P/E 61.2x、2017E P/B 3.8x,维持“买入”评级。

风险提示:市场低迷导致业绩和估值双重下滑。

1、行业深度报告:

(1)证券行业深度报告:

财富管理、资管的下一城?

——

证券行业

2017

年策略报告

日本证券行业的荣与殇

——

日本非银金融调研系列之一

证券行业三季报:三季度环比同比改善,业绩拐点已形成

靠天吃饭亟需转型,差异化提升竞争地位 ——证券行业2016年半年报回顾暨四季度投资策略

NBV增速创下新高,期待未来转型红利——保险行业2016年半年报回顾暨四季度投资策略

(2)保险行业深度报告:

最深度

|

【海通非银孙婷团队】得健康险者得天下!

大风起兮云飞扬,估值提升通道开启——保险行业2016业绩前瞻暨春季投资策略

详解万能险与险资举牌的前世今生——监管思路明确,万能险无序发展时代结束

否极泰来——保险行业2017年策略报告

保险:以邻为鉴,以史为鉴——日本非银金融调研之二

低利率时代寿险行业面临的挑战与对策

(3)多元金融行业深度报告

信托行业深度报告:从“量变”到“质变”,信托业再次迎来发展机遇

大数据+AI,金融科技改变世界——非银行业2017年策略报告

期货行业深度报告:大宗商品热度高涨,新期货品种逐渐推出

多元金融报告:租赁行业潜力巨大,政策护航和资产证券化助力成长

资本市场扩容东风,创投扬帆远航——创投行业专题报告

2、公司深度报告

新华保险(601336):凤凰涅槃正当时——新一轮的价值转型成果可期,利差预期改善可提升公司估值

中国太保(601601):专注保险,两翼齐飞——寿险价值转型典范,产险承保盈利改善

越秀金控(000987)首次覆盖:地方金控布局初具雏形,新设广东第二家 AMC,未来或仍有资产注入

新股中国银河:全牌照业务券商,国资背景强大

中原证券新股报告:河南省首家A+H券商,区域集中化程度高

焦点科技:外贸B2B转型升级,互联网保险等新引擎助推发展

新股华安证券:安徽老牌券商,地域优势较强

华泰证券深度:大象起舞,前瞻转型财富管理