《首席经济学家》杂志创刊了,现在订阅更享优惠,请点击文末

“阅读原文”

或

长按下文二维码

。

李迅雷

为中泰证券首席经济学家,中国首席经济学家论坛副理事长

记得今年年初的时候,基金经理们对于本轮钢铁、有色、煤炭等大宗商品价格上涨带来的周期股行情能否支撑到

5

月份都缺乏信心。果然,到了

3

月份,钢材等的金属价格就出现了回落,市场热点也转移到消费类股票。不过,

6

月份之后,钢铁、有色等部分大宗商品的价格再度走强并创出新高。那么,大宗商品价格持续走强的原因何在,会否“传导”到中下游产业,进而诱发通胀呢?

热钱已出现“脱虚向实”迹象

为何政策总是要引导经济脱虚向实呢?这是因为我国经济中“虚”的成分过高了。

2012

年以来,金融业对我国

GDP

的贡献度不断提高,到了

2015

年,中国

GDP

总量中约

8.3%

是由金融业创造的。金融业过快过大发展,风险也与日俱增,为了避免金融危机的发生,我国金融监管部门从

2016

年下半年起,明显加大了金融监管力度,如将银行理财等表外业务纳入

MPA

考核等。此外,从去年年末的中央经济工作会议,到前不久召开的金融工作会议,都在强调经济要脱虚向实;与此同时,全国各地也在落实“房子是用来住的,不是用来炒的”操作方案。

过去,那么多钱流入房地产市场,或在金融体系内空转,而如今,经济要“脱虚向实”,就需要把这些热钱从金融和房地产领域赶出去,这会产生怎样的结果呢?我没有估算过热钱的规模有多大,将来可能“脱虚”的热钱又会有多少,不过,可以肯定的是,热钱敢于冒险以博取高收益的本性不会改变,其总体规模也非常可观,毕竟中国

M2

的体量接近

165

万亿元,即便在

M2

增速回落的情况下,存量也已经足够大了。

观察楼市的销售额、

A

股与债券交易量、证券结算资金余额的变化,可以发现楼市和证券市场均呈现出资金流入量减少的现象。比如,

40

座大中城市商品房销售额累计同比数据显示,

一线城市商品房销售额已出现负增长,二线城市的销售额增速出现回落

,只有三线城市的销售额增速维持高增长。不过,从趋势上看,商品房销售额增速回落是大势所趋,今年上半年全国房贷增速已大幅下降,楼市上投机的热钱将逐渐减少。

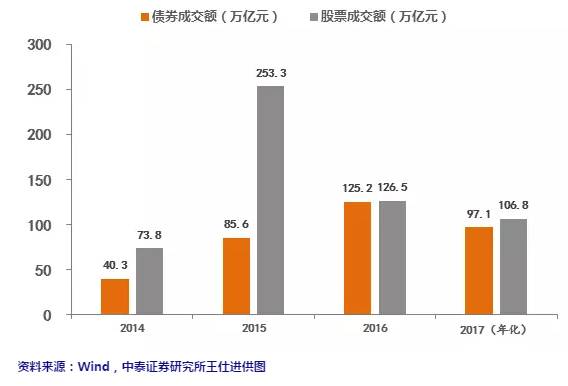

再来观察当前的证券市场,发现无论是债市还是股市,都有持续“降温”的趋势。比如,

2016

年,银行间债券的净价交易额为

125

多万亿元,但今年前七个月,年化后的交易额只有

97

万亿元;股市也是如此,

2015

年,

A

股市场股票交易额为

253

万亿元,去年只有

2015

年的一半,

今年的年化交易额又比去年减少了

20

万亿元。

此外,我们还可以观察证券结算资金(客户保证金)余额的变化和股市融资余额的变化,可以看到从年初至今,两者均有所下降,尽管降幅并不算大,如年初的结算资金余额为

19185

亿元,到

6

月份为

12205

亿元;融资余额年初为

9358

亿元,至

8

月

10

日为

9087

亿元。这也表明股市的活跃度在持续下降。

今年以来,银行理财产品余额的增长也大幅放缓,外汇流出规模也有所减少,表现为官方的外汇储备规模已经止跌回升。凡此种种,都表明社会新增资金流入金融、地产领域的规模有所减少,那么,热钱究竟是在哪个领域中活跃呢?

年初至今,大宗商品市场呈现价涨量升的特征,尤其以钢铁为龙头,出现了一波强于一波的走势。例如,目前螺纹钢的价格已达到

4000

元

/

吨以上,与

2011

年

2

月

5000

元的高点相比,已经不是那么遥不可及了。而其他金属,如铜和铝的走势也与钢铁非常相似,只是铜价反弹以来累计涨幅不如钢铁那么大而已。

据统计,

8

月

11

日当天螺纹钢期货成交

1073

万手,交易额达到

4175

亿元。按

1

手

10

吨换算,

一天的成交量约为

1

亿吨,超过今年上半年全国的螺纹钢产量(

9959

万吨)

,足见期货市场之疯狂;而其背后,则是螺纹钢现货价格的持续上涨。尽管自上而下都一致认为黑色系金属价格的上涨与实体经济的需求没有多大关系,但这恰恰反映了部分热钱早已流向商品市场这一事实。

由此可见,随着供给侧结构性改革的推进和金融监管力度的加大,中国经济正在逐步脱虚向实,在这种背景之下,热钱似乎也有“脱虚向实”的意向或趋势。接下来的几年里,热钱“脱虚向实”这一趋势是否会进一步强化,非常值得关注。

2012

与

2017

:热钱流向“虚实”发生两次切换

2012

年初,我曾写了一篇标题《实物投资的高收益时代何时终结》的文章,认为