作者:大队长

来源:债市雷区(ID:knowbond)

我们度过了一个黑天鹅频飞的3月。

*ST昆机自爆财务造假,公司2013年净利润为负,从而出现从2012年到2016年连续五年亏损的情形,可能会被强行退市。

辉山乳业被浑水盯上,后被中行证实财务造假,股票眨眼间暴跌90%。

月初,中国宏桥被沽空机构Emerson Analytics质疑财务造假、骗取补贴,宏桥市值在83分钟内蒸发43亿。

财务造假,分分钟让一个企业从云端跌倒谷底。

识别财务造假,也是排雷第一步。

雷区推出“财务分析”系列,重点谈谈投资的财务分析问题。

开篇第一弹,我们从过去十年间在沪深两市、新三板及香港上市的财务造假企业中挑选了155家,从地域、行业及造假方式上做了一些整理。

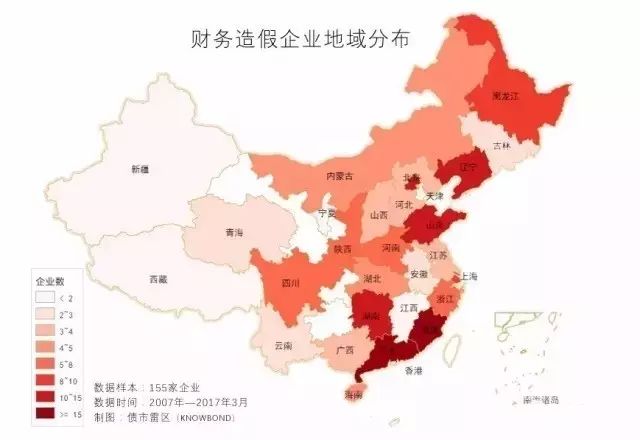

地域分布

以地域样本来看,广东、福建、山东、湖南、辽宁、黑龙江的企业财务造假最为频繁,在155家公司中,位处广东的财务造假企业有18家,福建15家,山东各12家,湖南10家,辽宁10家,黑龙江8家。

值得注意的是,北京和上海由于其资源的聚集效应,许多外地公司将总部设在北上,其地域性特点并不明显。其余地域根据各省的经济结构,造假企业具有很强的相似性和地域特点。如广东的18家企业里,有11家都集中在纺织、食品、低端电子消费品等领域。

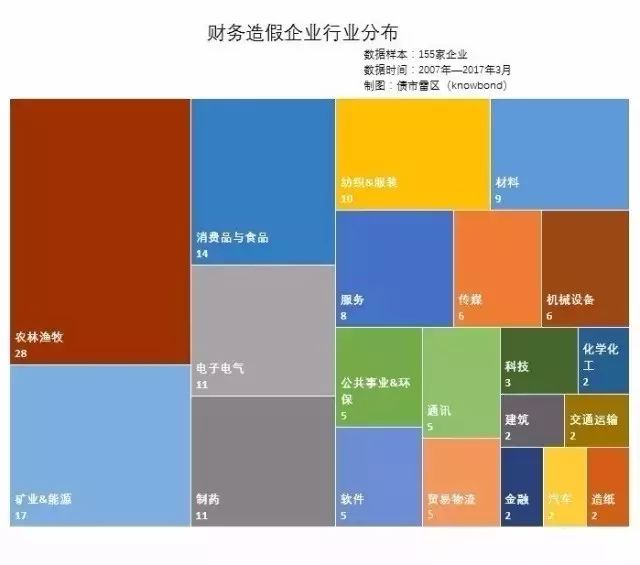

行业分布

以行业样本来看,农林牧渔行业是重灾区。155家样本企业中,涉及农业、林业和牧业的公司达28家,能源矿产17家。他们的共同特点在于资产很难具体核实,历来就是财务核算、外部审计的难点领域,这是由其经营方式和资产性质决定的——如獐子岛的扇贝,你能说清到底有多少?

消费品与食品、电子电气各有11家。这些行业准入门槛低,民企为主,担保低、融资难,抗风险能力弱。经济周期进入下行区间,企业经营压力巨大,亏损后虚增收入是常用的伎俩。

造假方式

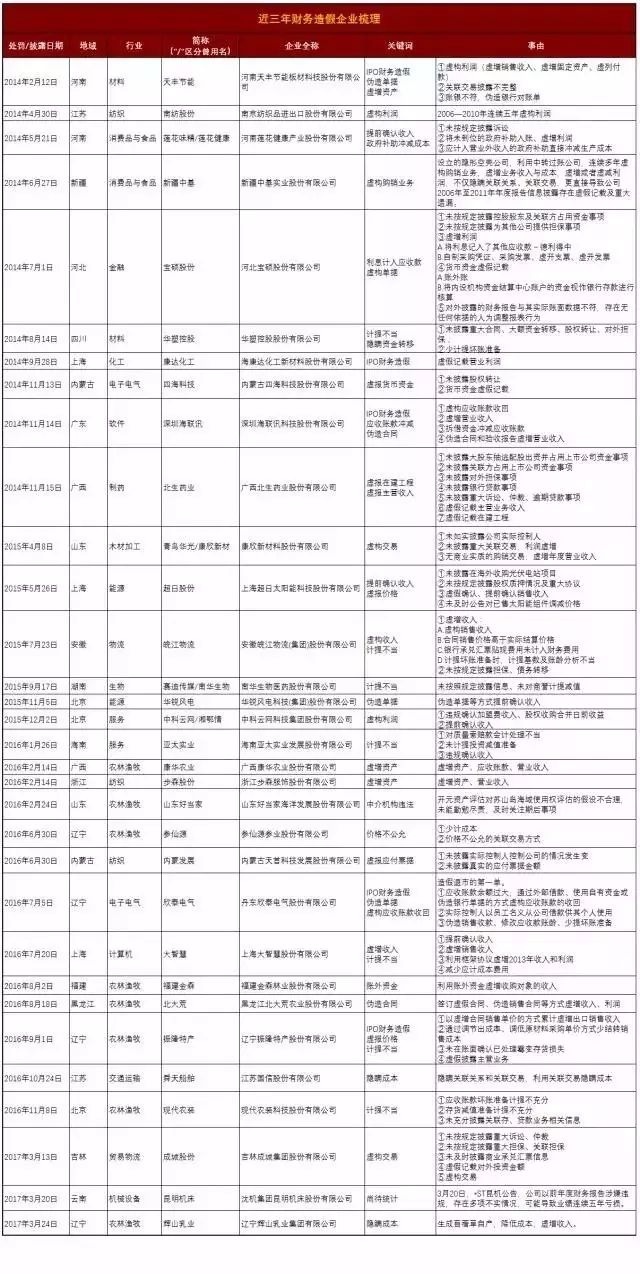

我们整理了近三年来造假企业的详细名单及主要造假事由:

目前来看,被查出的造假都比较简单粗暴,直接在收入和成本上做文章,造假链条也不完整,漏洞百出。

一、想尽办法增加收入

1、伪造交易往来。

包括自制采购凭证、采购发票、虚开支票、虚开发票,甚至直接伪造交易往来,最常见的是通过关联交易造假。

如:新疆中基

设立的隐形空壳公司,利用中转过账公司,连续多年虚构购销业务,虚增业务收入与成本,虚增或者虚减利润,不仅隐瞒关联关系、关联交易,更直接导致公司2006年至2011年年度报告信息披露存在虚假记载及重大遗漏。

新中基通过隐蔽出资,设立了空壳公司天津晟中国际贸易有限公司(以下简称天津晟中)。天津晟中表面上与新中基在法律上没有任何关系,但其业务与财务实际上完全由新中基控制。天津晟中成立后,先从新中基采购番茄酱,再销售给新中基的控股子公司天津中辰番茄制品有限公司(以下简称天津中辰)。2007年,刘一找到曾任新中基销售负责人、已辞职独立经商的吴新安,请其帮忙从新中基采购番茄酱之后再卖给天津中辰。2007年至2010年间,吴新安控制的新疆豪客国际贸易有限公司(以下简称新疆豪客)先从天津晟中采购番茄酱,加上应交税款与新疆豪客获得的纯利润后,再转手全部销售给天津中辰。相关证据显示,新中基利用非关联企业新疆豪客中转与过账,货物基本不动,实际上的交易就是仓单的转移。

2、根据真实经营情况调整现有科目

① 虚增资产:对外披露数据与账面不符。

如:四海科技

四海股份2012年半年报中披露货币资金金额为200,597,987.56元。经查,四海股份账册记录的2012年二季度末货币资金金额为49,577,301.97元。违反了《证券法》第六十三条的规定。

② 以非市场公允价格销售产品和服务。

如:参仙源

2013年参仙源向参仙源酒业销售的野山参绝大部分是外购的野山参,参仙源按照整参每支800元,碎参每斤2000元的价格确认了对参仙源酒业的销售收入,销售价格高于其从上述独立第三方的采购成本近一倍,销售价格虚高、不公允。

③ 违规的会计科目处理。

如:莲花味精

2008年6月-12月,莲花味精分数次收到环保相关补贴资金共计1,898万元,政府淘汰落后产能补偿资金2,272万元。莲花味精将前述应计入营业外收入的政府补助共计4,167万元直接冲减生产成本。

④ 提前确认收入。

如:大智慧

2013年11月,大智慧子公司大智慧信息科技与天津渤海商品交易所股份有限公司签订合同,成为渤商所会员,一次性缴纳管理软件使用费2,000万元;同月,大智慧与渤商所签订合同,大智慧向渤商所提供相关产品及服务,向渤商所收取2,000万元。2013年12月9日,大智慧信息科技汇款2,000万元给渤商所,次日渤商所即将该2,000万元转给大智慧,大智慧收到扣税后记入主营业务收入。

2014年2月,在合同尚未履行完成的情况下,大智慧请渤商所配合提供项目合作验收确认书,并将验收日期倒签为2013年12月31日。大智慧与渤商所的项目合作合同实际未履行或未在2013年履行完成,由此虚增2013年收入15,677,377.40元。

二、竭尽全力削减成本

1、隐瞒成本。

如:辉山乳业

浑水的报告中提出:“至少从2014年起,辉山通过宣称苜蓿草自供,从而夸大利润。我们通过大量证据证明,该公司长期从第三方购买苜蓿草,因此,我们断定该公司财务造假。”

据调查,苜蓿草的成本近乎占据饲料成本的60%左右,苜蓿草市场均价一吨300美元以上,根据辉山乳业2014年财报,他们通过自己种植苜蓿草,将草料成本降至每吨92美元。这意味着,如果浑水公司所言属实,辉山乳业虚报的盈利将不是一个小数目。

2、少计提坏账。

如:振隆特产

2012年至2014年,振隆特产分别通过调节出成率、调低原材料采购单价方式少结转销售成本,以及未在账面确认已处理霉变存货损失的方式虚增利润,累计虚增利润7,616.18万元,虚增存货数量3,254.13吨,金额7,631.24万元。

3、隐瞒其他影响经营的重大事项。

如:成城股份

未按规定披露重大诉讼、仲裁;未按规定披露重大担保、关联担保;未及时披露商业承兑汇票信息;虚假记载对外投资金额。

雷区

knowbond.com

识债券,更识风险。

版

权声明

:部分文章推送时未能与原作者取得联系。若涉及版权问题,敬请

原作者联系我们。联系方式:010-65983413。