一年一度的中央经济工作会议是确定来年经济政策的核心会议,因而历来受到广泛关注。

今年又面临经济持续下滑,3季度GDP增速放缓至6.0%的低位,学术界与市场人士对经济增速是否需要“保6”展开激烈争论,进而对以往经济政策进行深刻反思的时期。

在这个时点召开的经济工作会议,对观察政府对相关问题态度,以及对判断未来政策和经济走势具有重要指示作用。

全面建成小康社会目标将是明年经济的底线

。

本次会议高度强调完成全面建成小康社会的重要性,会议中七次提到全面建成小康社会。

要求将实现全面建成小康社会和“十三五”规划目标任务作为明年全党工作的重中之重,作为全面建成小康社会和完成十三五规划的收官之年,2020年要实现第一个百年奋斗目标,为“十四五”发展和实现第二个百年奋斗目标打好基础,做好经济工作十分重要。

要确保全面建成小康社会和“十三五”规划圆满收官,得到人民认可、经得起历史检验。

政策如此重视全面建设小康社会,这意味着建成小康社会目标将成为明年经济的底线,2020年经济规模较2010年翻一番则一定要完成。

按过去几年增速来看,如果19年4季度GDP同比增速在6.0%,那么2020年经济增速需要在6

.

08%以上才能够实现小康社会目标。

即使考虑到普查数据可能对过去年份GDP进行调整,但调整幅度不会很大,经济依然需要保持一定增速。

预计2020年经济增速需要保持在6%附近,而这将成为经济增长的底线。

本次会议也明确紧扣全面建成小康社会目标任务,……实现明年预期目标。

因而建成小康社会目标将是明年经济的底线

。

虽然确定了小康社会的底线,但在具体的政策层面基本上沿继了之前政治局会议的表述,相对变化不大

。

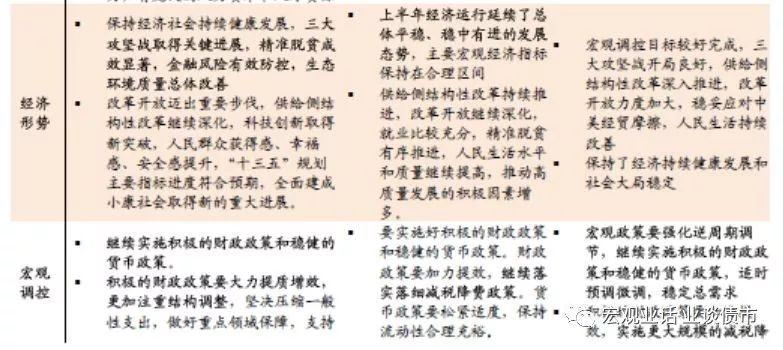

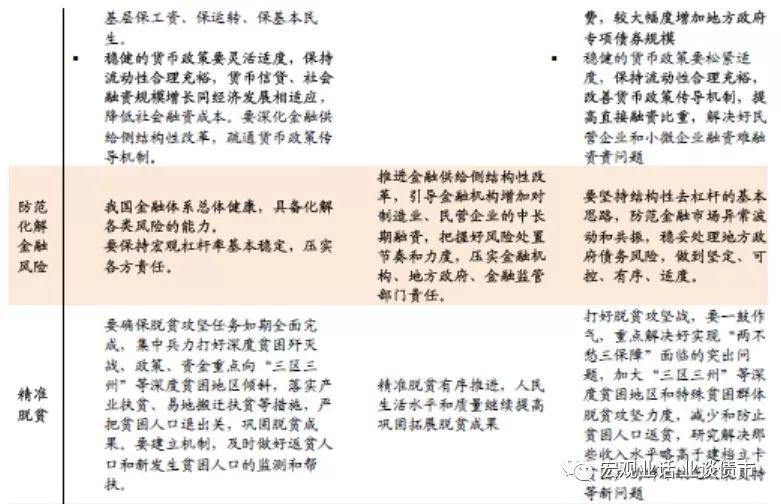

与今年7月的政治局会议和18年中央经济工作会议相比,本次政治局会议表述中最明显的区别是对金融风险防控的定调的不同。

而在其它方面变化不大,甚至在宏观政策发力方面的表述不如18年中央经济工作会议清晰

。

对防范金融风险定调的改变是本次会议最为明显的变化之一

。

沿继19年12月初政治局会议的表述,本次中央经济工作会议在阐述三大攻坚战时,同样将防范金融风险放到了扶贫和污染防治之后,而前几年则是三大攻坚战之首,显示防范金融风险的重要性和迫切度较前几年有所下降。

同时,本次会议首次给出我国金融体系总体健康、具备化解各类风险能力的表述,这在之前政治局会议和中央工作会议上并未有过,显示决策层对金融风险担忧有所下降,相应的金融管控可能有所改善,政策有望柔性化处理。

在具体的政策层面,未再如过去几次会议一样强调控制地方政府债务风险以及结构性去杠杆,而是相对缓和的改成“要保持宏观杠杆率基本稳定,压实各方责任”的表述。

这反应决策层通过对金融市场深刻观察以及对杠杆率运行规律深刻认识之后,对此问题有了更为客观的认识,未来金融监管以及去杠杆的压力将有所减轻,而更多的是以杠杆稳定增长以及债务的稳定扩张为目标,对经济增长来说,这种目标则是更为务实的。

逆周期政策表述相对稳健,宏观政策表述变化不大

。

虽然决策层高度强调了小康社会目标,但在宏观政策上表述变化却不大。

政策在总结今年经验时表示要必须科学稳健把握宏观政策逆周期调节力度,在具体的宏观政策上要求继续实施积极的财政政策和稳健的货币政策,这个和之前政治局会议以及中央经济工作会议表现一致。

相对于18年中央经济工作会议,今年表述相对审慎,今年未再给出强化逆周期调节以及稳定总需求的表述。

在财政政策方面表示积极的财政政策要大力提质增效,显示财政可能以结构性调整为主。

考虑到19年已经有大规模的减税措施,20年继续大幅减税对财政压力过大,因而这次会议未再和18年一样表示要实施更大规模的减税降费。

虽然同是也未再表示要较大幅度增加地方政府专项债券规模,但考虑到财政政策空间,我们依然认为20年地方政府专项债规模将较19年有明显提升,可能增加到3万亿元左右

。

货币政策依然以扩大实体信用未主要目标

。

本次会议在货币政策方面的表述并未太大变化,表示稳健的货币政策要灵活适度,保持流动性合理充裕,货币信贷、社会融资规模增长同经济发展相适应。

基调由之前的松紧适度改为灵活适度,意味着灵活性可能有所提升,但适度的基调并未变化,因而流动性可能会延续目前状况。

政策主要强调要疏通货币政策传导渠道,因而政策将继续以扩大实体信用,降低实体融资成本主要目标。

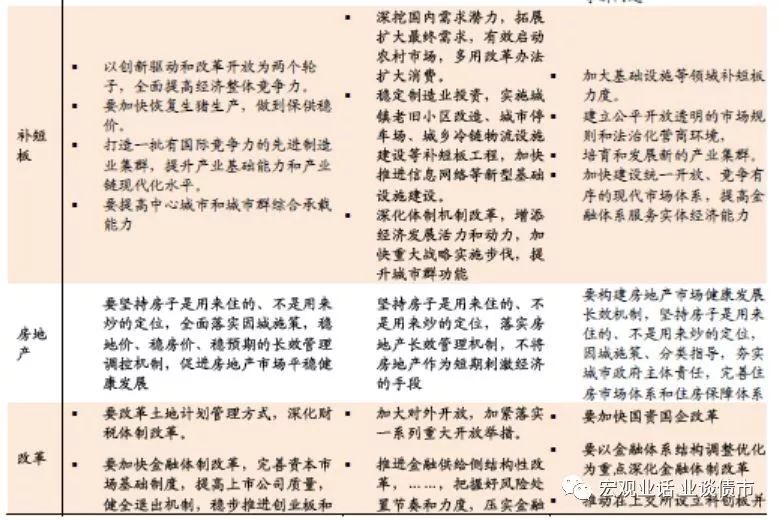

房地产政策表述较19年7月政治局会议变化不大,政策再度收紧可能性有限

。

本次会议延续了19年7月政治局会议对房地产的表述,要求要坚持房子是用来住的、不是用来炒的定位,全面落实因城施策。

但删除了不将房地产作为刺激经济的手段的表述,然而考虑到当前房价上涨压力并未消除,我们认为删除这个表述实质影响不大。

本次会议强调要稳地价、稳房价、稳预期,因而我们认为政策对房地产定调以稳为主。

政策再度收紧可能性有限,而在经济放缓压力之下,部分供需较为宽松的地区可能出现政策自下而上的改善。

房地产市场会继续呈现韧性。

虽然本次会议在宏观政策上并未给出更为积极的表述,但结合小康目标的底线以及近期对过去几年宏观政策的讨论,不排除未来政策逐步向积极转变的可能

。

虽然本次会议在宏观政策上并未给出更为积极的表述,但客观上,要确保明年实现全面建成小康社会目标,则需要积极的宏观政策配合。

同时,近期多为学术权威展开对经济是否需要“保6”以及衍生出的对过去几年宏观政策的讨论和反思,对“去杠杆”等政策有了更多维度的观察和更客观的认识,学术观点对过去几年政策的认识开始发生方向性转变,而这种转变有望推动政策向更为务实的方向发展,有助于改变过去几年不当政策对经济的抑制,促进经济活力。

因而,随着经济表现对建成小康社会压力的体现以及学术争论向政策制定逐步反馈,政策方向将逐步向积极方向转变

。

经济将逐步企稳,对权益市场形成支撑,而债市将继续震荡

。

本次会议明确小康目标的底线,虽然未给出更为积极的宏观政策表述,但基本上沿继了之前的政策。

考虑到政策总体以稳增长为主,同时未来存在更为积极的可能,这将进一步夯实本来已经呈现出企稳迹象的实体经济势头,未来一两个季度实体经济可能继续呈现企稳回升趋势,这将对权益市场形成支撑。

而基本面改善情况下,债市难以再度上涨,但流动性平稳环境下,债市也难以明显调整,或将延续总体震荡状况

。