什么是隐形冠军?

“隐形冠军”通常是某一个缝隙市场的领袖

。一方面,这些企业在某些细分领域是绝对的领先者,有的全球市场份额甚至超过50%,所以称之为“冠军”;但另一方面,

相比巨头而言,

它们的规模不大,对于普通大众而言,它们是默默无闻的中小企业,产品往往隐藏在价值链的后方

,无法从最终产品中辨认出它们的存在

,所以称之为“隐形”。

相比像华为这样既在终端大放光彩,又有强大技术保障的“月亮”,“隐形冠军”就像是隐藏在夜空里的“星星”。然而

这些像纽带一样的企业,构成了完备的产业链,在今天产业升级和贸易摩擦的大背景下,成为稳定全产业链优势的中流砥柱

。

如何从年报中选出隐形冠军?

我们首先确定了与“隐形冠军”定义相关的十五个关键词,如“全球市占率”、“全球最具竞争力”、“全球第一”等,然后根据

关键词搜索

A股上市公司2018年年报

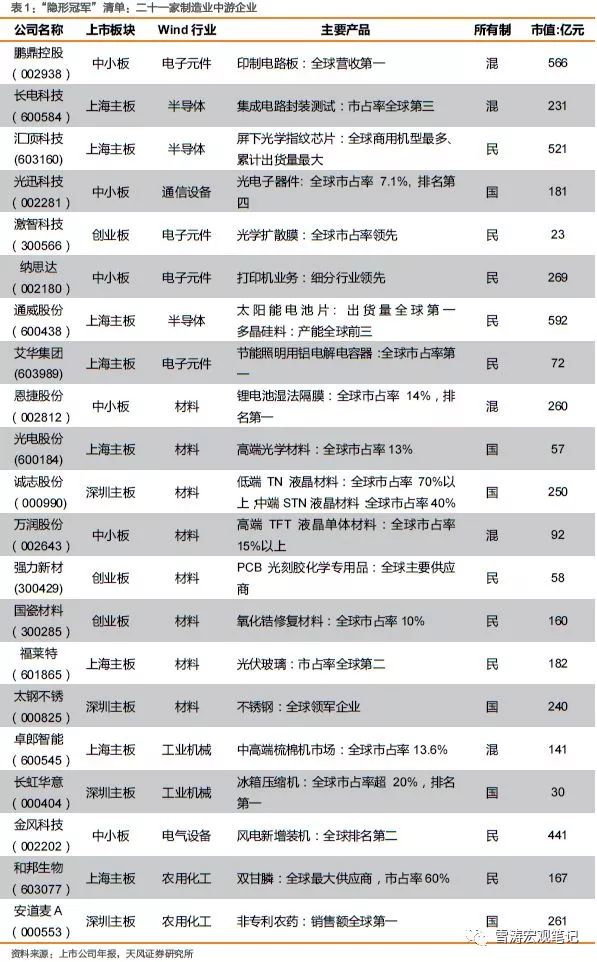

,找出相关企业,最终筛选出位于产业链中上游(剔除下游的工业制成品和消费品企业)、市值不超过600亿的21家制造业企业。

这些企业主要集中在电子、材料、机械、化工等领域

,市值集中在100-300亿,民企和混合所有制占七成

,国企占三成。它们不仅全球市场份额处于领先行列,而且在各自的行业领域也形成了一定的技术门槛。

当然,

这21家企业仅代表了中游制造隐形冠军中的一部分

,类似企业在各行各业还有很多,有些是公开资料较少的非上市公司,也有低调的中游巨头,比如:全球最大的汽车玻璃厂商福耀玻璃、全球最大单晶硅产销的隆基股份、全球光纤光缆份额前三的长飞光纤和亨通光电、全球最大PTA单体产能的恒力股份、全球最大MDI产能的万华化学等。

下面我们将按照行业分类逐一介绍这二十一家“隐形冠军”。

一、电子

1.鹏鼎控股(002938):

PCB市占率全球第一

作为承载电子元器件并连接电路的桥梁,印制电路板(PCB)是绝大多数电子产品的必需元件,被称为“电子产品之母”。PCB的技术壁垒低,定制化属性强,行业集中度分散。根据Prismark对全球PCB企业营收的预估,全球PCB的主要产能集中在中国大陆(43%)、韩国(16%)和中国台湾(14%)等。

根据鹏鼎控股2018年年报,公司是全球第一大PCB生产企业,占全球市场份额6.3%。2018年总营收258.6亿元。

2.长电科技(600584):

集成电路封装测试市占率全球第三

集成电路的封装测试是半导体制造的最后阶段,也是关键一环。封装是保护芯片免受外部环境损伤,增强芯片的散热性能,以确保电路正常工作;测试是将有缺陷以及性能不符合要求的产品筛选出来。封测行业受技术驱动,中国厂商已成为重要力量。

根据芯思想研究《全球前十大封测公司榜单》,以全球市场份额排名,2018年全球前三大封测巨头依次为中国台湾的日月光矽品(29.34%)、美国的安靠(15.4%)以及中国大陆的长电科技(13%)。根据长电科技2018年年报,公司在全球集成电路封测市场份额排名第三。2018年总营收为238.6亿元。

3.汇顶科技(603160):屏下光学指纹芯片出货量全球第一

随着全面屏成为智能手机的趋势,屏下指纹识别技术迎来高速成长期。屏下指纹识别技术分为光学、超声波和电容三条技术路径。光学屏下指纹识别由于技术成熟、性能稳定,目前是商用量产的主流。其原理是指纹识别芯片照射指纹后反馈给识别模组,形成指纹图像通来进行识别。因此指纹识别芯片是屏下指纹识别技术的构成要件。

汇顶科技主要从事指纹识别芯片的设计,根据汇顶科技2018年年报,其光学指纹方案在OLED软、硬屏均已实现规模商用,是全球商用机型最多、累计出货量最大的屏下光学指纹方案。2018年总营收37.2亿元。

4.光迅科技(002281):

光电子器件全球市占率第四

光电效应是物理学中一个重要而神奇的现象。光电子器件是利用光电效应制成的各种功能器件,广泛应用于光通信领域。光电子器件处于光通信产业链的上游,下游主要是通信系统设备行业。根据行业龙头菲尼萨2018年年报,2018年全球市场份额前三的光电子器件供应商都是美国公司:菲尼萨、安华高、捷迪讯。

根据光迅科技2018年年报,光迅科技是全球第四、中国第一的光通信器件供应商,2018年光电子器件全球市占率为7.1%。2018年总营收为49.3亿元。

5.激智科技(300566):

光学扩散膜全球市占率领先

光学膜是液晶显示器背光模组的重要零部件。光学膜由于技术壁垒较高,生产技术和市场长期被国外厂商垄断。根据激智科技2018年年报,光学膜市场长期以来被国外企业所垄断,美国3M以及日本、韩国和中国台湾企业占据了大部分市场份额。

在光学薄膜中,扩散膜的技术壁垒相对较低,其核心在于精密涂布技术。目前全球扩散膜的产能主要集中在日本、韩国、中国大陆和中国台湾。经过激烈的价格竞争,中国大陆的市场份额快速上升。根据激智科技2018年年报,其扩散膜产品全球市占率领先。2018年总营收为9.1亿元。

6.纳思达(002180):

打印机业务细分行业全球领先

一般而言,打印机分为整机和耗材两部分:整机属于耐用品,耗材属于易耗品。耗材主要包括用于激光打印机的硒鼓及用于喷墨打印机的墨盒等。“低价打印机+高价耗材”的商业模式是教科书式的经典,因此耗材一直是打印机行业的核心利润来源。根据智研咨询网发布的《2018-2024年中国打印机行业竞争现状及投资前景分析报告》,随着商务办公的电子化和网络化,全球打印设备需求呈下降趋势,打印耗材市场增速低迷,未来五年全球打印耗材市场的年均复合增长将在0.3%左右。

打印机虽然是很常见的办公设备,但是技术壁垒很高,是最前沿的光学、影像学、材料学、电子、精密机械相结合的综合技术产物。全球领先的打印机品牌基本被日本(佳能、爱普生、施乐、兄弟)、美国(惠普)和韩国(三星)所垄断,日本占有绝对技术优势。中国在这些技术领域与美日有很大差距,所以一直没有出现过像样的中国品牌。

根据纳思达2018年年报,公司在打印机业务细分行业——耗材芯片、打印机主控芯片以及打印机兼容耗材等领域,处于全球领先地位。2016年,纳思达并购了著名的激光打印机品牌“利盟(Lexmark)”,在全球中高端激光打印机市场也获得了领先地位。

7.通威股份(600438):

太阳能电池片出货量全球第一,多晶硅料产能全球前三

多晶硅料是太阳能光伏产业的重要原料,主要用于生产硅片、电池片、光伏组件等下游产品。海外硅料的主要生产厂商包括德国Wacker、韩国OCI、美国Hemlock、挪威REC。由于国内低成本产能的扩产,近年来硅料处于国产替代的过程。全球电池片市场集中度较分散,在光伏产业链中集中度最低。

根据通威股份2018年报,公司在光伏产业链的布局集中于多晶硅料及电池片环节。2018年,子公司通威太阳能的电池片出货量全球第一,子公司永祥股份的高纯晶硅产能全球前三。

8. 艾华集团(603989):

节能照明用铝电解电容器产销量全球第一

铝电解电容器主要应用于照明产品,分为高、中、低三档。高档用于高端节能照明产品、太阳能、汽车电子;中档用于电视、显示器、普通照明产品;低档用于玩具、音响等。目前全球铝电解电容器的主要产能来自于日本、韩国、中国大陆和中国台湾。全球高端铝电解电容器主要被日系厂商所主导,中国厂商主要生产中低档电容器产品。

根据立鼎产业研究中心的报告,2015年全球铝电解电容器市场份额前十大企业中,日本厂商占据前四,中国大陆的艾华集团和南通江海排名第六和第八。根据艾华集团2018年年报,公司在节能照明用铝电解电容器产销量全球市占率第一。

二、材料

9.恩捷股份(002812):

锂电池湿法隔膜市占率全球第一

锂电池的四大材料包括正极材料、负极材料、电解液和隔膜。其中,隔膜的技术壁垒最高。隔膜负责隔绝电子,保障锂离子自由通过,对锂电池的容量、循环以及安全性有重要影响。隔膜的生产工艺包括湿法工艺和干法工艺,其中高端电池以湿法隔膜为主,中低端电池以干法隔膜为主。

隔膜市场的竞争格局目前为中日韩三国鼎立,日本的隔膜生产企业主要为旭化成(收购美国Celgard)、东燃、宇部和住友化学,韩国的隔膜生产企业主要为SK创新和W-scope。

根据恩捷股份2018年年报,公司是全球锂电池湿法隔膜出货量、产能以及市场份额最大的供应商,占全球隔膜市场14%的份额,占中国湿法隔膜市场45%的市场份额,2018年总营收为24.6亿元。

10.光电股份(600184):

高端光学材料全球市占率13%

光学材料是指传输光线的介质材料,包括光学玻璃、光学晶体和光学塑料等。其中,光学玻璃是指可以改变光的传播方向,并能够改变紫外、可见或红外光的相对光谱分布的玻璃。光学玻璃可用于制造光学仪器中的透镜、棱镜、反射镜及窗口等,是光学仪器的关键元器件。随着智能手机、安防监控等行业快速发展,光学玻璃下游需求持续增长。

根据新思界产业研究中心发布的《2019-2023年中国光学玻璃行业市场行情监测及未来发展前景研究报告》,全球光学玻璃主要产能集中在日本、韩国、中国大陆和中国台湾。经过多年的产业转移,中国光学玻璃行业规模迅速扩张,成为全球光学玻璃主要生产地。2018年,中国光学玻璃市场规模约为31亿元,在全球总规模中的占比达到60%以上,然而中国光学玻璃企业整体竞争力不强,除少数企业外,大部分企业生产的产品技术含量低,集中在中低端领域。

光电股份是湖北新华光的母公司,隶属于中国兵器工业集团公司,前身是有着60年发展历程的“西安北方光电有限公司”。根据光电股份2018年年报,公司高端光学材料全球市占率达13%,国内第二,全球前四,产品应用于显微镜、枪瞄镜、照相机等传统光学产品和光电显示器、光通讯等新兴领域。

11.诚志股份(000990):

低端TN、STN液晶材料全球市占率第一

液晶材料是液晶显示屏的关键组成,直接影响屏幕的显示效果及寿命等性能。液晶材料属于液晶面板产业链的上游材料元器件。根据液晶显示器的分类,液晶显示材料可分为低端的TN、中端的STN以及高端的TFT。

TN液晶材料主要应用于计算器、电子表、家电等,STN材料应用于电子词典、PDA等,TFT液晶材料应用于手机、电视、电脑等。国内液晶材料生产厂商尽管近年来数量不断增加,但多以生产低端的TN和STN材料为主。高端TFT液晶材料的技术壁垒高,生产技术仍被日本和德国的厂商所垄断。

诚志股份是清华大学控股的上市公司,根据公司2018年年报,其子公司石家庄诚志永华生产的TN和STN液晶材料全球市占率分别在70%和40%以上。

12.万润股份(002643):

高端TFT液晶单体原料全球市占率超15%

TFT材料属于液晶材料中的高端产品,具有响应速度快、灰度级高、彩显能力强、功耗小、显示尺寸可调等特点,生产难度大,技术壁垒高。高端TFT混合液晶材料主要被德国公司(Merck)和日本公司(Chisso、DIC)垄断。国内TFT液晶材料厂商以生产液晶单体和中间体原料为主,成为Merck、Chisso、DIC的液晶原料供应商。

根据万润股份2018年年报,公司是国内唯一一家同时向全球前三大液晶厂商供应液晶单体材料的供应商,其高端TFT液晶单体销量占全球市场份额15%以上,是全球主要的高端TFT液晶单体材料生产商之一,2018年总营收为26.3亿元。

13.强力新材(300429):

全球光刻胶化学专用品主要供应商

光刻胶是半导体集成电路生产制造的核心材料,对芯片制程起决定性作用,光刻工艺的成本约占整个芯片制造工艺的35%。光刻胶也是电子化学品中技术壁垒最高的材料,对光敏感,由光引发剂、树脂以及各类添加剂等化学专用品组成。

光刻胶行业由于化学结构特殊、生产工艺复杂、投资大、技术壁垒高,行业集中度非常高。目前光刻胶的上游化学专用品由日本TOK、美国Shipley、瑞士Clariant以及日本JSR这四家公司垄断,下游生产由台湾长兴化学、日本旭化成、日本日立化成等企业垄断,行业上下游的依赖程度非常高。

根据强力新材2018年年报,公司是全球PCB光刻胶化学专用品的主要供应商,掌控了光刻胶的关键原材料的生产技术,2018年公司总营收为7.4亿。

14.国瓷材料(300285):

氧化锆陶瓷材料全球市占率10%

陶瓷是无机非金属材料,具有硬度高、耐高温、耐磨损、耐腐蚀以及质量轻、导热性能好等优点。

根据国瓷材料2018年年报,公司生产的纳米级复合氧化锆粉体,目前已成为市场绝大多数智能可穿戴产品陶瓷粉料的主供应商;高端片式多层陶瓷电容器(MLCC)的产能已经达到1万吨/年以上;义齿用氧化锆修复材料全球市占率约10%。

15.福莱特(601865):

光伏玻璃产能位列全球第二

光伏玻璃主要用于太阳能光伏组件,具有透光率高、吸收反射率低、耐高温腐蚀和抗冲击等特点,其性能决定了光伏组件的寿命和发电效率。光伏玻璃行业壁垒高,新进入者少。