本周市场消息面较为平静,资金面总量略紧,市场情绪总体一般,现券收益率震荡上行;周末中国7月社会消费品零售总额年率和中国7月规模以上工业增加值年率均低于预期,引起市场震动。

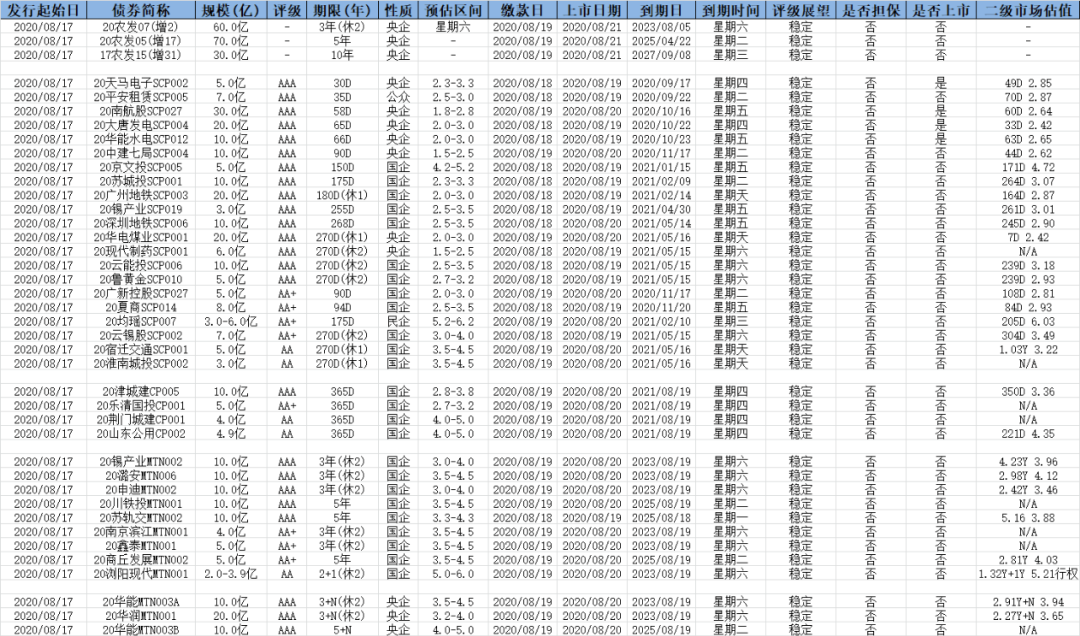

本周一级方面,总体情绪平稳理智。周初发行量较小,投标情绪较为冷清;周中开始发行量逐渐攀升,资金面较宽,投标情绪略有提升。从发行品种看,共7家发行人公告发行7支短融,发行额50亿元;共84家发行人公告发行89支超短融,发行额975.6亿元;共46家发行人公告发行48支中期票据,总发行额516.2亿元。从行业分布看,本周短融中票共发行144支,其中城投44支,占比31%;产业债方面,房地产11支,综合投资9支,公用事业、煤炭各8支,电力7支,化工、港口、租赁各6支,贸易、有色金属各4支,电子通信、基建设施各3支,农业、食品饮料、机械设备、医药、高速公路、建筑建材、零售、石油、航空各2支,汽车、传媒、金融、电信服务、机场、航运、仓储物流各1支。本周短融中票公告发行额合计1541.8亿元,比上周增加469.15亿元,发行额位居前五位的行业包括城投321.2亿元、电力125亿元、石油120亿元、煤炭117亿元和房地产115.1亿元。本周无疫情防控债发行。CRMW方面,交通银行为20新盛投资MTN001创设信用风险缓释凭证,金额2.8亿元。

本周发行短融中票共计规模1744.2亿,其中好名字超短大多预期明确,票面远低于估值。发行数量上,超短和短融108只,中票(含永续)60只,发行债券里只有20张家城投SCP001因未达到发行人预期遗憾取消发行。本周基金和银行资管为投标主力。机构追价较为理智,投资人倾向于3年内品种。

超短里,除AAA好名字大多定价以外,大多发行利率符合二级水平。较受关注的150DAA+20镇江城建SCP009经过两轮引导,最终以票面3.35%发行成功,低于二级同主体144D3.5%估值;268DAA+20凤城河SCP002经过三轮引导最终以票面结果3.68%,远低于二级同主体196D3.70%估值。

中票里,3+2Y期限AA20荆门城投MTN002经过三轮引导最终票面结果4.19%,与二级同主体2.62+2Y4.39%估值相比较低;AAA20平安租赁MTN003最终以票面3.84%发行成功 ,符合发行人预期,与二级同主体2.54Y3.69%估值持平。

资金方面

本币资金概况:

今日资金面整体先紧后松。早盘开始,隔夜需求旺盛,加权仅有适量融出,供给多以加点为主,质押信用成交在+20~+30bp;之后随着融出增多,质押利率加权需求开始得到消化,市场才开始转为平稳。7天需求旺盛,成交由2.35%涨至2.45%,之后随着市场好转,价格回落至2.35%附近。14天融出报在2.5%附近,银行端2.30%附近bid。午盘,市场转为宽松,不少机构加权融出,需求较为疲乏,之后开始有减点隔夜供给,减点幅度不断增大,成交集中在2.0%附近。至尾盘,隔夜有1.8%-1.90%附近成交。长期限方面,跨月资金21天-1个月融出报在2.5%附近,3个月融出报在2.6%附近。

1、【央行今日开展1500亿元逆回购操作】央行今日开展1500亿元7天期逆回购操作,因今日有100亿逆回购到期,当日实现净投放1400亿元。

2、【国家统计局:中国7月工业增加值同比增长4.8% 不及预期】中国7月工业增加值同比增长4.8%,预期增长5.2%,前值增长4.8%。7月份,规模以上工业增加值同比实际增长4.8%,增速与6月份持平。从环比看,7月份,规模以上工业增加值比上月增长0.98%。1-7月份,规模以上工业增加值同比下降0.4%。

利

率

一

级

:

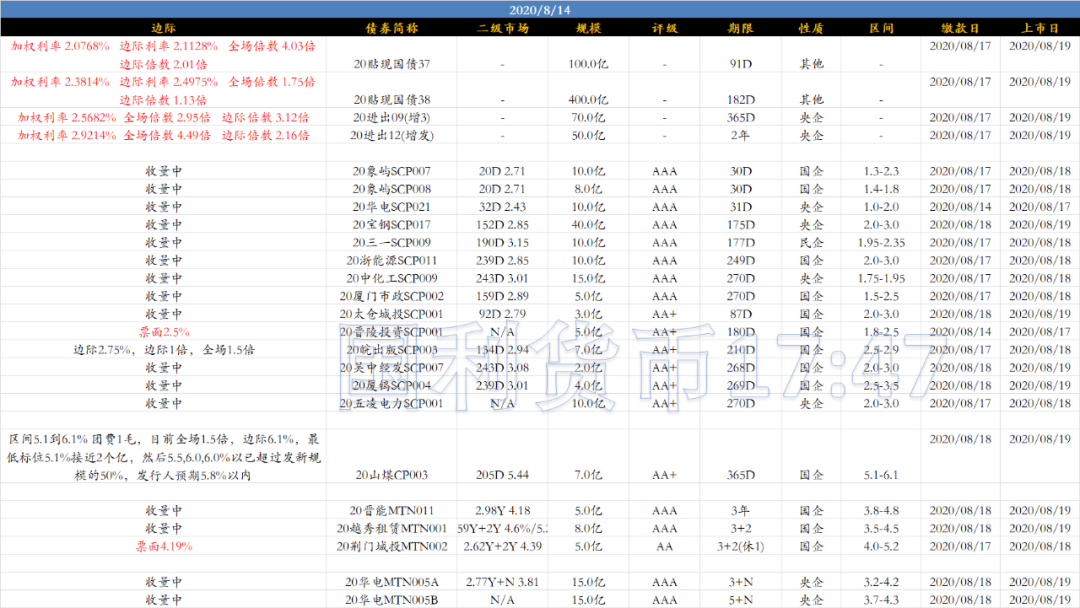

利率债,今日早盘发行91D20贴现国债37, 规模100亿;182D2020贴现国债38,规模400亿;1Y20进出09(增3),规模70亿;2Y20进出12(增发),规模50亿;其中0.25年期,边际利率2.1128,加权利率2.0768,全场倍数4.03,边际倍数2.01,较估值情况:估值2.1485,考虑团费后边际综收:2.1128(缴款日),边际综收较估值低3.57BP,边际利率较估值低3.57BP;0.5年期,边际利率2.4975,加权利率2.3814,全场倍数1.75,边际倍数1.13,较估值情况:估值2.2458,考虑团费后边际综收:2.4975(缴款日),边际综收较估值高25.17BP,边际利率较估值高25.17BP;1年期,中标利率2.5682,全场倍数2.95,边际倍数3.12。较估值情况:估值2.6600,考虑团费后中标综收:2.6551(缴款日),中标综收较估值低0.49BP,中标利率较估值低9.18BP;2年期,中标利率2.9214,全场倍数4.49,边际倍数2.16。较估值情况:估值2.9700,考虑团费后中标综收:2.9635(缴款日),中标综收较估值低0.65BP,中标利率较估值低4.86BP。今日利率债发行规模共计620亿。

今天共发14只超短,1只短融,3只中票和2只永续,共计194亿, 较昨日发行规模大幅减少。昨天发行的债券除小部分还在收量中,大部分债券已截标或临近末轮引导;其中AA连云交通SCP002最终票面3.47%发行成功,符合发行人预期;AAA20深圳水务CP003边际在3.05%,指导小区间在2.90%-2.98%之间,此券二级同主体230D估值在3.0%,供参考;昨日发行的中票基本均已到最后一轮指导,其中AAA20陕延油MTN004边际利率3.7%。发行人预期3.4%-3.6%,此券二级同主体3.44Y估值在3.74%; AA+20德达城建MTN002目前边际4.38%,二级同主体4.62Y估值4.62%,结果会在稍晚公布;今日大部分新发债券还在收量中,AA+20皖出版SCP003第一轮边际2.75%,二级同主体134D估值2.94%,供参考;AA20荆门城投MTN0023+2Y经过三轮引导最终票面结果4.19%,二级同主体2.62+2Y估值4.39%。今日市场参与机构以银行,基金为主,一级市场整体情绪偏冷静,下周我们拭目以待。