鹏起科技是一家有近30年历史的上市公司。他有一个爱好是转世重生。

在近30年的A股生涯中,鹏起科技一共变更了3次实际控制人。从做胶带的变成了搞军工的。

过去,不少上市公司真就跟踩不死的“小强”一样,所以才会有人愿意花几十亿买个空壳。

但在注册制来临之后,这种故事或许会越来越少。

今天我们就拿起放大镜,来看看鹏起科技在A股的“最后一世”。

2017年是市场最看好鹏起科技的时候,股价最高时突破了13块钱(对应市值200多亿)。

主要原因是公司一系列并购重组基本完成,形成了环保+军工的双主业驱动模式。

资料来源:广发证券研报

在上市公司架构下,环保业务的核心主体是丰越环保,它主要从事金属回收业务,由于收入利润比较稳定,被认为是上市公司的业绩支撑点。

军工业务则听起来要更高端一些,主要从事钛合金铸造加工(鹏起实业)和射频微波产品(保通天宇),钛合金是造飞机的必要材料,射频微波产品则与地空通信、卫星导航等领域有关。

由于毛利率高,且拥有高额的收购后承诺利润,鹏起科技的军工业务被认为是上市公司的业绩增厚点。

有支撑,有增厚,双主业的鹏起科技,稳了!!?

历史是面照妖镜。

3年后我们发现,支撑点没撑住,增厚点则没厚起来。两轮驱动,两个轮子都漏气了。

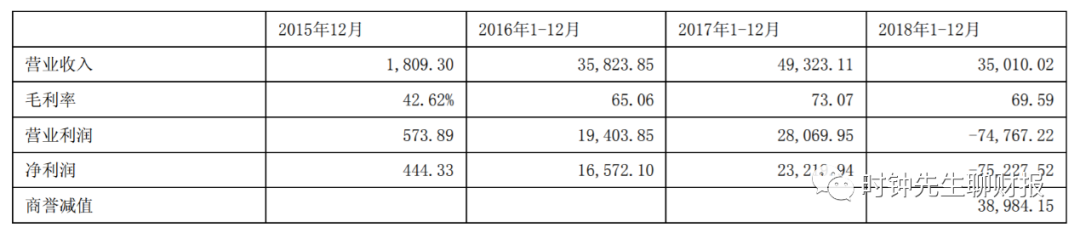

2017年,鹏起科技的收入、利润均保持增长。但这并不能掩盖 “业绩支撑点”——丰越环保掉链子的事实。

2017年丰越环保实现营业收入13.5亿元,净利润1.6亿元,分别较2016年下降了25%和28%。根据上市公司的解释,导致丰越环保业绩下滑的主要原因系环保设施、生产设备改造维修等等。

就在这个时候,鹏起科技决定把丰越环保卖掉。

2018年4月19日,上市公司公告了《重大资产出售暨关联交易报告书(草案)》,拟将丰越环保51%股权出售给中亮实业,中亮实业的实际控制人曹亮发,是鹏起科技持股5%以上股东。

根据上市公司的解释,本次交易目的是“是优化公司资本结构、降低财务风险、集中资源发展盈利能力更强的军工及相关业务。”

业绩承诺期刚到丰越环保利润即告下滑,同时上市公司拟把他卖掉,这一系列操作,很容易让人怀疑交易动机,以及丰越环保前几年的业绩究竟靠不靠谱。

因为媒体连续报道和上交所两度问询,这次重大出售最终没有搞成。而丰越环保的经营问题,则在2018-2019年彻底爆出。

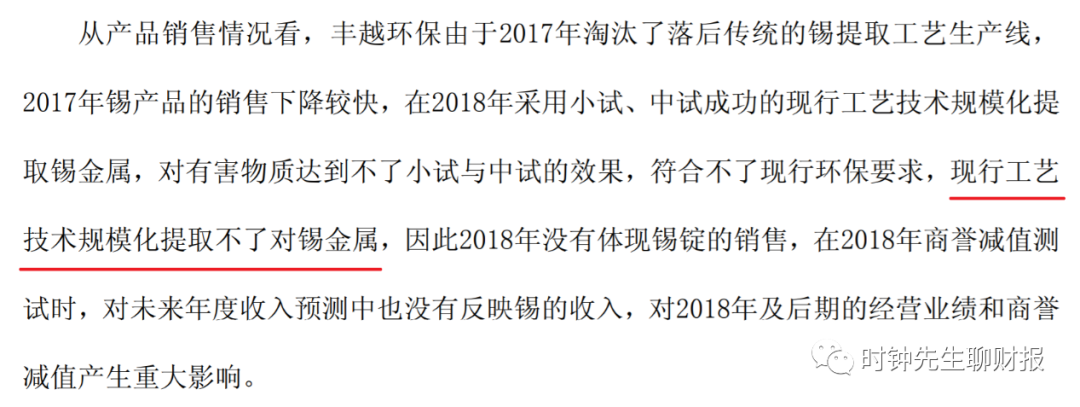

2018年报中,鹏起科技针对丰越环保计提了高达11个亿的商誉减值准备。而对于计提减值的根本原因,上市公司是这样的解释的:

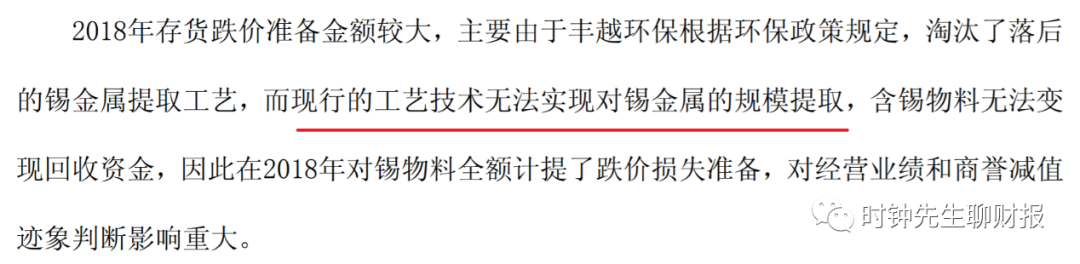

除了11亿的商誉减值,鹏起科技2018年8个多亿的存货减值也与丰越环保有关:

可以看出,官方解释给出

丰越环保业绩崩溃的死结在于“现行工艺技术规模化提取不了对锡金属”。

这个理由牵涉很多技术细节,时钟先生一时也难辨真伪。但这个案例至少告诉我们,制造型企业的产业链条有可能对某些技术工艺存在依赖,而这些技术工艺也许是脆弱的。

放下“业绩支撑点”,我们再来看下“业绩增厚点”的表现怎么样。

先看结论,在鹏起科技2018年对丰越环保计提大额商誉减值准备的同时,也对军工业务的核心载体——洛阳鹏起计提了大额商誉减值准备(约3.9亿元)。

上市公司将减值的主要原因归结于

“受股权被冻结的负面影响,钛合金铸件收入降幅较大”

——因为母公司遇到了问题,导致子公司经营收到影响,所以要对子公司计提减值,这似乎是个“放之四海而皆准”的道理。

但这种解释实际上掩盖了子公司经营本身的问题。作为“业绩增厚点”的军工业务,也许并不像大家想得那么美好。

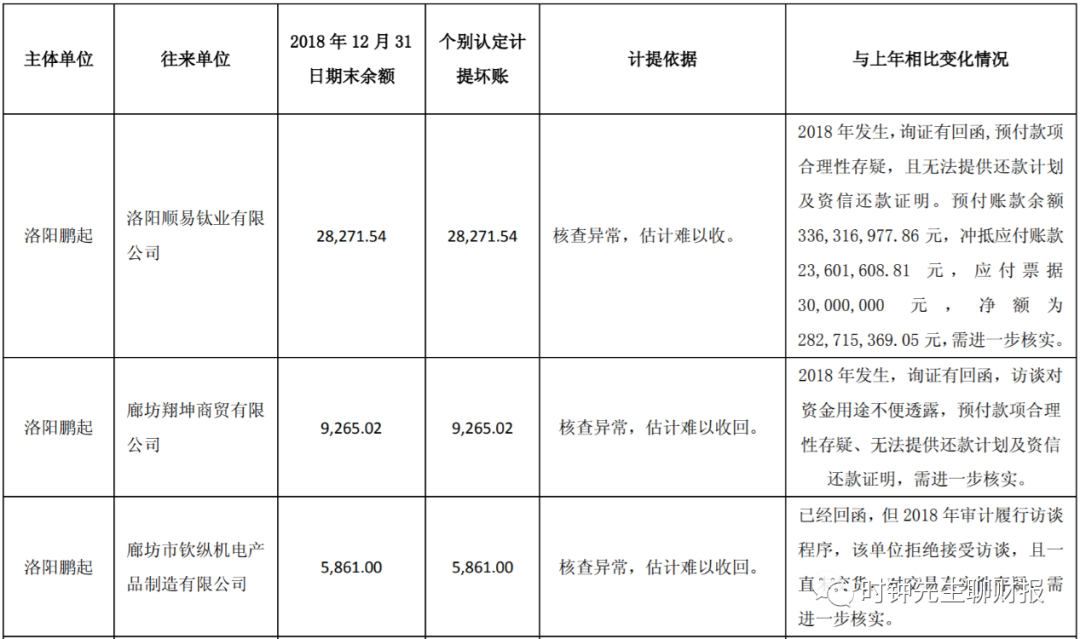

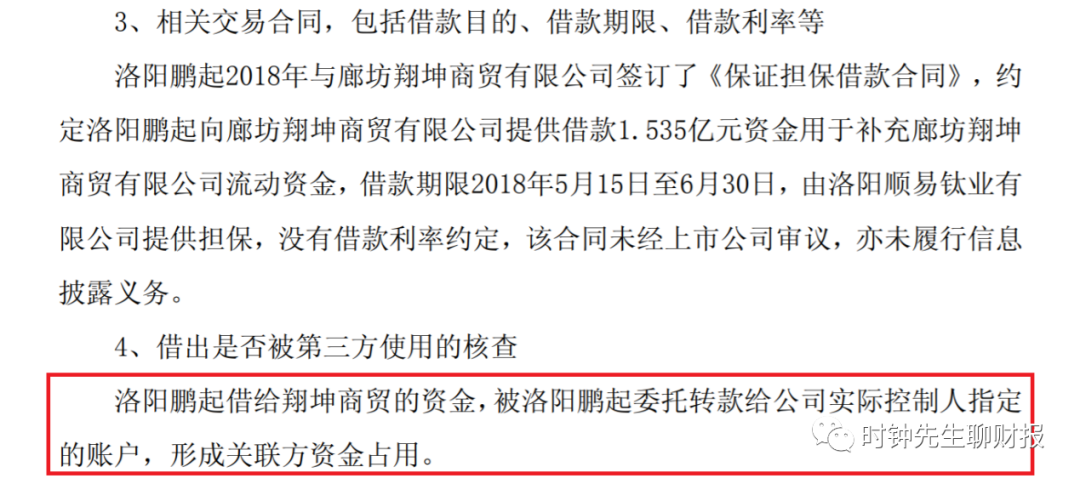

2018年,上市公司公告称洛阳鹏起有接近5个亿的预付款难以收回,会所在对相关供应商询证后,认为合理性存疑。

在交易所的不断追问下,鹏起科技承认这些预付款实质是上市公司对实际控制人的借款。

除了预付款,洛阳鹏起的存货也被投资者发现有猫腻。

2018年,鹏起科技对2000万的在产品计提了减值准备,在计提依据中指出这2000万在产品是洛阳鹏起采购的5架无人机。

暂不说洛阳鹏起采购无人机是干啥的,这400万1架的单价是不是太贵了?单单这“不开发票”、“产权不清”就听着很像有猫腻。

2019年12月,上海证券报的记者实地走访了洛阳鹏起。发现在公司的厂区内“干枯的荒草已有一米高,不少厂房都处于空置状态”,员工则“有3、4个月都没发工资”。

洛阳鹏起的重点项目“钛合金激光快速成型材料及成形装备制造项目”早在2016年11月就以公告投产,但从现场的施工情况来看,工程尚未竣工。

鹏起科技的军工业务收入很有可能是被虚构的。