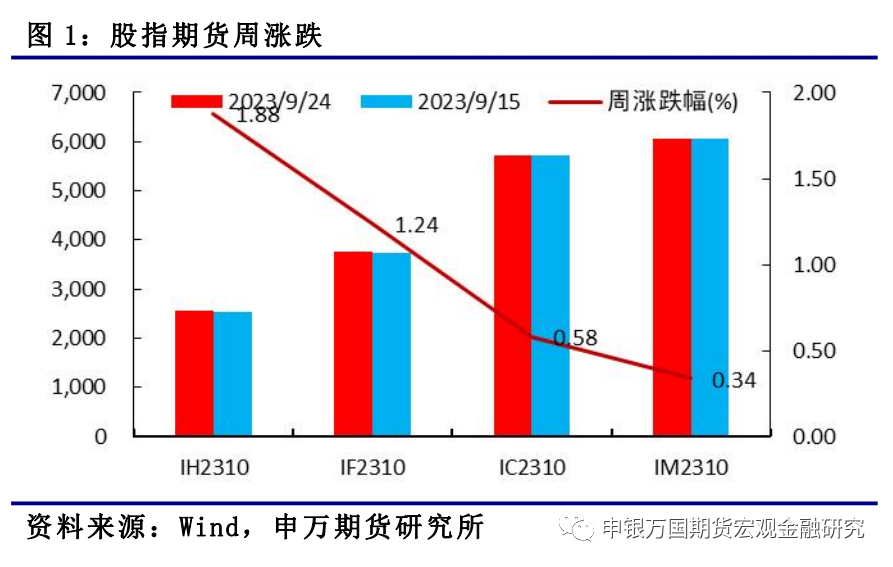

1、市场综述:本周四大期指周五强势反弹,带动全周收涨。IH2310上涨1.88%,IF2310上涨1.24%,IC2310上涨0.58%,IM2310上涨0.34%。总体来看,本周市场信心有待进一步提振,政策托底下方存有支撑,回调做多性价比在逐渐提高。

2、品种分析:

IH、IF:本周股指探底回升,通信和银行领涨,美容护理和社会服务领跌,资金方面北向资金流出74.64亿元,杠杆资金流入43.87亿元。

IC、IM:本周中证500和1000指数小幅反弹,前4个交易日市场连续缩量,两市成交额降至5000-6000亿元之间,创年内新低,市场情绪偏为谨慎。

3、总结展望与策略机会

IH、IF:数据表明经济向好,基本面对股指有一定支撑,同时政策面持续发力。当前估值水平对于中长线资金来说建仓性价比较高,建议左侧做多为主,预计IH00波动2500-2700,IF00波动区间3700-4000。

IC、IM:对于中证500和1000期指来说,十年期美债收益率作为全球风险资产定价的锚,美联储临近加息尾声,十年期美债收益率上方空间有限,有利于中小盘估值弹性的释放,中长期性价比在逐渐提升。短期,受到假期效应的一定影响,市场成交额连续缩量,维持低位,市场情绪偏为谨慎,但积极信号在逐渐积累,8月经济数据显示盈利端进一步企稳回升、央行再次传递稳汇率信号,IC和IM底部有望逐渐夯实。

4、风险提示:

1、稳增长政策出台不及预期。

本周四大期指周五强势反弹,带动全周收涨。IH2310上涨1.88%,IF2310上涨1.24%,IC2310上涨0.58%,IM2310上涨0.34%。

就本周面临的宏观情况而言,海外美联储如期按兵不动,将基准利率维持在5.25%至5.50%的二十二年来高位。政策声明重申通胀保持高企,并改称就业增长放缓,经济活动稳健增长。点阵图显示,多数决策者预计今年内还有一次加息,预计明年可能至少降息一次。此外,经济展望显示,美联储官员大幅上调今年的GDP增速预期。利率决议公布后,美元、美债收益率大幅回升,现货黄金、美股震荡走低。美联储主席鲍威尔表示,如果合适,准备进一步提高利率,将会逐次会议做出决策。美联储在今年最后两次会议上做出的决策将取决于全部数据的综合情况;从未打算就任何降息的时间发出信号,在适当的时候会有降息的时机。国内方面,9月LPR报价出炉,1年期LPR报3.45%,上次为3.45%;5年期以上品种报4.20%,上次为4.20%。央行等四部门集中回应中国经济形势。相关负责人表示,货币政策应对超预期挑战和变化仍然有充足的政策空间,中国经济不存在所谓的通缩,后期也不会出现通缩,唱衰中国从没实现过。人民币对美元汇率非常重要,但并不是人民币汇率的全部,人民币对一篮子货币稳中有升;央行、外汇局将坚决防范汇率超调风险。降低存量房贷利率已在积极有效推进,预计超九成借款人可及时享受政策红利,其余也将在10月底前完成调整。总体来看,本周市场信心有待进一步提振,政策托底下方存有支撑,回调做多性价比在逐渐提高。

1、IF、IH

本周股指探底回升,通信和银行领涨,美容护理和社会服务领跌,资金方面北向资金流出74.64亿元,杠杆资金流入43.87亿元。数据表明经济向好,基本面对股指有一定支撑,同时政策面持续发力。对于主板上市公司分红未达到一定比例的要求披露解释原因。9月18日,证监会表示拟对《上市公司监管指引等3号-上市公司现金分红》等一系列规则进行修改,对主板上市公司分红未达到一定比例的,要求披露解释原因,推动进一步优化分红方式和节奏。8月经济数据表明景气度提升,基本面对股指有支撑。8月经济数据中生产、投资、消费均好于预期,但地产投资和出口仍然偏弱。从基本面角度,预计股指继续下行空间有限。

2、IC、IM

本周中证500和1000指数小幅反弹,前4个交易日市场连续缩量,两市成交额降至5000-6000亿元之间,创年内新低,市场情绪偏为谨慎。风格方面,非银金融和银行板块涨幅明显,带动大盘价值表现偏强。8月经济数据显示盈利端进一步企稳回升、央行再次传递稳汇率信号,积极信号也在逐渐积累,底部有望逐渐夯实。近期市场连续缩量,由9月15日的7000多亿元降至5700多亿元,创年内新低,很大程度上受到长假效应的影响。2022年十一长假之前,市场成交额也出现缩量情况,全A成交额由9000多亿元降至5600多亿元,对应上证综指也从3200点回调至3040点附近。国庆长假后,成交额逐渐回暖,重新回到万亿上方,上证综指逐步反弹至3200点。2021年也出现过类似情况,在十一长假前市场成交额连续缩量,长假结束后成交额回暖重回1.2万亿之上,随后市场也出现企稳反弹。因此,近期资金情绪的谨慎在节后有望逐渐缓解,加上目前估值偏低,指数反弹可期。9月美联储如期暂停加息。自今年7月加息25个基点之后,尽管美联储保持鹰派基调,但实际上7月加息25个基点到11月议息会议,将连续4个月仅加息25个基点,基本已到加息尾声。同时,历史显示美联储临近货币政策尾声时,点阵图所传递的信号与最终的政策实施有所差异,比如美联储2018年12月议息会议点阵图显示,2019年美联储将加息2次,实际上美联储在2019年降息3次。因此,尽管美联储点阵图及鲍威尔传递的信号较为鹰派,但美联储已到加息尾声。自2000年至今,美联储共计有四轮加息周期,前三轮分别终结于2000年5月16日、2006年6月29日和2018年12月20日。统计数据显示,历史美联储结束加息后3-6个月,上证指数均有较为明显的上涨。从统计学的角度来看,美联储临近加息尾声之后,中期利好A股。

1、IH、IF

数据表明经济向好,基本面对股指有一定支撑,同时政策面持续发力。当前估值水平对于中长线资金来说建仓性价比较高,建议左侧做多为主,预计IH00波动2500-2700,IF00波动区间3700-4000。

2、IC、IM

对于中证500和1000期指来说,十年期美债收益率作为全球风险资产定价的锚,美联储临近加息尾声,十年期美债收益率上方空间有限,有利于中小盘估值弹性的释放,中长期性价比在逐渐提升。短期,受到假期效应的一定影响,市场成交额连续缩量,维持低位,市场情绪偏为谨慎,但积极信号在逐渐积累,8月经济数据显示盈利端进一步企稳回升、央行再次传递稳汇率信号,IC和IM底部有望逐渐夯实。

薛鹤翔(执业编号:F03115081)

上海财经大学经济学博士,新财富宏观最佳分析师,历任大型券商首席策略分析师、大型券商财富管理部研究总监、知名财富管理机构研究院院长,多次荣获“新财富”、“水晶球”等证券业荣誉奖项。在《经济研究》、《经济学季刊》、《统计研究》等知名学术期刊发表多篇论文。上海财经大学专业硕士特聘导师。

汪洋(执业编号:F0306430)

申万期货研究所所长助理,金融学博士,CFA、FRM,上期所优秀宏观分析师,期货日报最佳宏观策略分析师,中共上海市金融工作委员会上海金融人才讲师团讲师。

唐广华(执业编号:F3010997)

申万期货研究所国债高级分析师,金融学硕士。主要研究方向:宏观经济中的财政货币政策、物价以及国债期货基本面与投资策略。

林新杰(执业编号:F3032999)

申万期货研究所宏观及贵金属分析师,新加坡管理大学硕士,主要研究方向为海外宏观以及相关国内外期货品种的策略研究。

贾婷婷(执业编号:F3056905)

申万期货研究所股指分析师,浙江大学管理学学士和香港理工大学管理学硕士,CFA。主要研究方向为股指期货和期权。

叶慧超(执业编号:F03086553)

申万期货研究所宏观分析师,复旦大学经济学博士,中级经济师。2年宏观研究经验,目前主要研究方向为全球宏观和外汇衍生品。

本公司具有中国证监会核准的期货投资咨询业务资格

(核准文号 证监许可[2011]1284号)

研究局限性和风险提示

报告中依据和结论存在范围局限性,对未来预测存在不及预期,以及宏观环

境和产业链影响因素存在不确定性变化等风险。

分析师声明

作者具有期货投资咨询执业资格,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,作者及利益相关方不曾因也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的不当利益。

免责声明

本报告的信息均来源于第三方信息提供商或其他已公开信息,本公司对这些信息的准确性、完整性、时效性或可靠性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。市场有风险,投资需谨慎。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的买卖出价,投资者据此做出的任何投资决策与本公司无关。

本报告所涵括的信息仅供交流研讨,投资者应合理合法使用本报告所提供的信息、建议,不得用于未经允许的其他任何用途。如因投资者将本报告所提供的信息、建议用于非法目的,所产生的一切经济、法律责任均与本公司无关。

本报告的版权归本公司所有。本公司对本报告保留一切权利,未经本公司书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为申银万国期货,且不得对本报告进行有悖原意的引用、删节和修改。