本文接上篇

《宏观投资组合的尾部风险对冲策略(上)》

,继续简单介绍笨瓜在其宏观投资策略下的尾部风险对冲策略。

上篇通过逻辑层面的简单排除得出如下结论:

做空大宗商品似乎可以构成长期宏观投资组合诸如权益类风险持仓的尾部风险对冲方案的备选。

本文会介绍如何筛选具有如上属性的大宗商品及列出极端尾部事件中具有显著风险对冲效果的大宗商品,同时福利提供大宗商品在权益市场不同波动环境中(不同上下波动带)与权益市场的相关性表。

文 | 笨瓜 笨瓜投资笔记

独家授权对冲研投 转载请注明出处

高能注意!

本篇文章相对上篇文章对读者的理解要求会高些,需要读者本身掌握一些基础研究方法的思路。对过程不感兴趣的读者可以直接看表和结论,

结论中所罗列的大宗商品在长期风险持仓的宏观投资组合框架下是市场极左尾事件中的较好的对冲标的工具

。

需要注意的是,实际运用这些大宗商品进行尾部风险对冲管理的时候难度会比想象中大,投资人需对这些大宗商品的期货及期权有一定工具属性层面的理解,尤其是对其期货市场交易结构的定价理解。

同时,在使用这些标的进行长期宏观组合对冲时,需要对这些标的长期的回报特征有系统性的理解,典型的比如:做空是否具有长期优势。

需要说明的是,

本篇文章结论中罗列的一些大宗商品不是效率最高的筛选清单

,更精的研究结论尽可能会在《宏观投资组合的尾部风险对冲策略(下)》中介绍。

为简化文章篇幅跟降低理解难度,本文对市场尾部事件将局限在权益市场上(从权益市场的尾部风险发生的经验来看,其实也会与其它风险资产市场出现共振,比如外汇市场,但这里不进行具体阐述)。

同时,将选取标普500指数的3次历史性暴跌作为尾部风险事件的研究对象。

在这个基础上的尾部事件的外推延伸可以通过对

标普500指数下跌超过2个sigma的情形作为研究样本

(希望有时间能在下篇介绍到)。

筛选及研究过程:

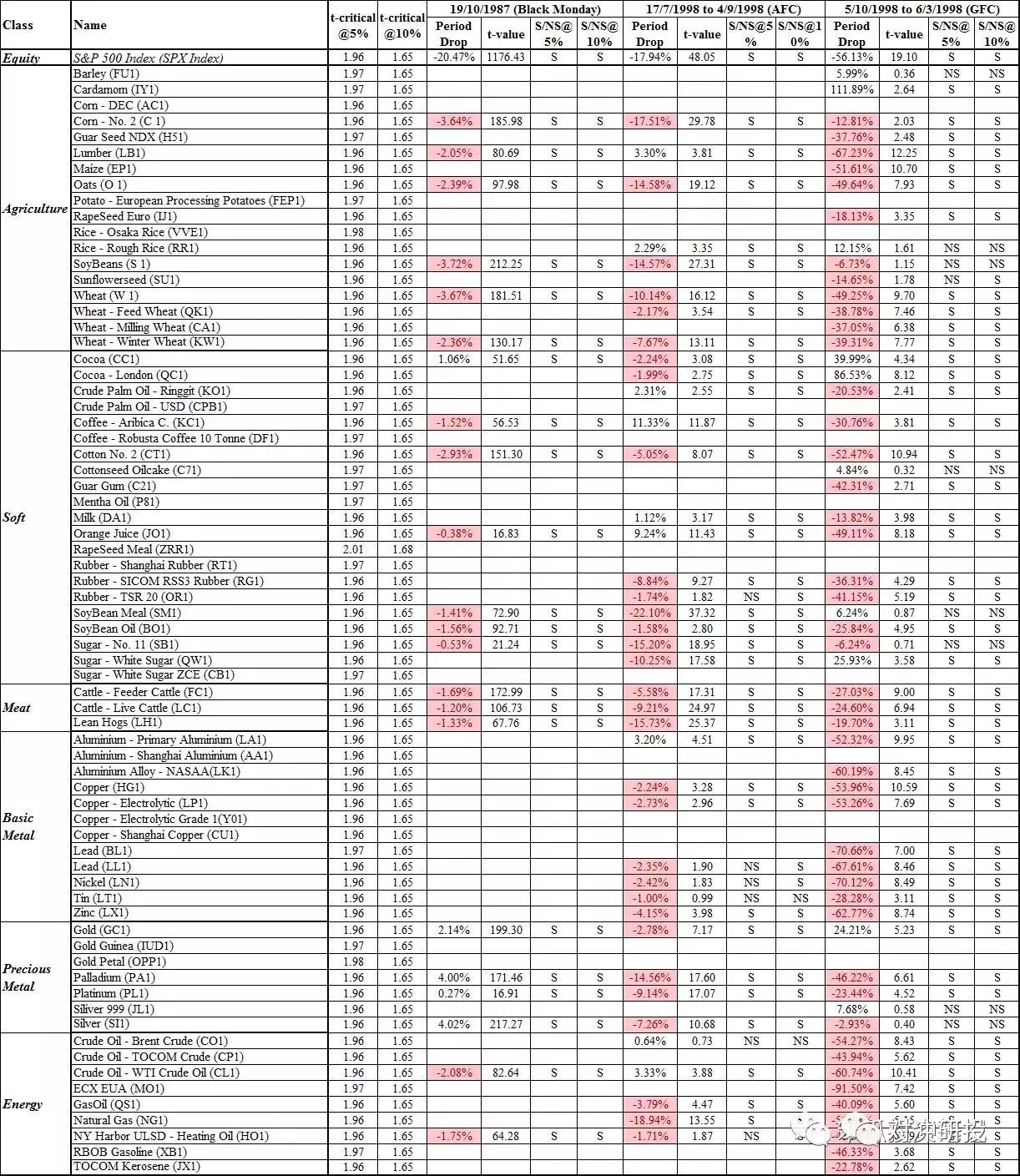

前言中介绍到的3次历史性暴跌样本选取的标准首先是根据标普500指数暴跌大约3个sigma及以上的月份来进行大致定位极端尾部风险事件的发生区间。分别是1987年10月(黑色星期一),1998年8月(亚洲金融危机),以及2008年10月(全球金融危机)。

更精确的定位研究区间则通过对如上提及的3个重大尾部事件前后回撤期作为研究样本。

-

1987年10月的暴跌其实主要因为1987年10月19日那一天的暴跌引起,因此这一天将作为尾部风险事件的重点观测期。

-

1998年亚洲金融危机则是1998年7月17日至1998年9月4日,大概2个月的时间,这段期间作为尾部风险事件的重点观测期。

-

2008年金融危机的回撤期则非常长,从2007年10月5日至2009年3月6日。这段期间作为尾部风险事件的重点观测期。

识别以上研究观测期后,

直接对研究大样本中的70种大宗商品同期回报在以上3个时间观测期中的跌幅进行显著性测试即可。

过程方法这里不赘述,直接罗列结果如下:

数据来源:Bloomberg,笨瓜投资笔记

(声明:以上表格版权属于笨瓜Daniel,未经许可不得用于商业转载)

上表分别从5%及10%两个统计水平进行了测试,重点则关注在10%统计水平上的结果筛选,其在实际应用时更具有广泛性。

结论:

-

黑色星期一期间,70种样本大宗商品中的22种大宗商品有交易历史,17个大宗商品出现10%统计水平上的显著负回报,

意味着通过做空这17种大宗商品具有较好的尾部对冲效果

(至少在对冲黑色星期一这种级别的flash crash尾部事件上)

-

亚洲金融危机期间,70种样本大宗商品中的40种大宗商品有交易历史,30个大宗商品出现10%统计水平上的显著负回报。

意味着通过做空这30种大宗商品具有较好的尾部对冲效果

(至少在对冲亚洲金融危机这种级别的尾部风险事件上)

-

08年全球金融危机期间,70种样本大宗商品中的56种大宗商品有交易历史,43个大宗商品出现10%统计水平上的显著负回报。

意味着通过做空这43种大宗商品具有具有较好的尾部对冲效果

(至少在对冲全球金融危机这种极大级别的尾部风险事件上)

注意:

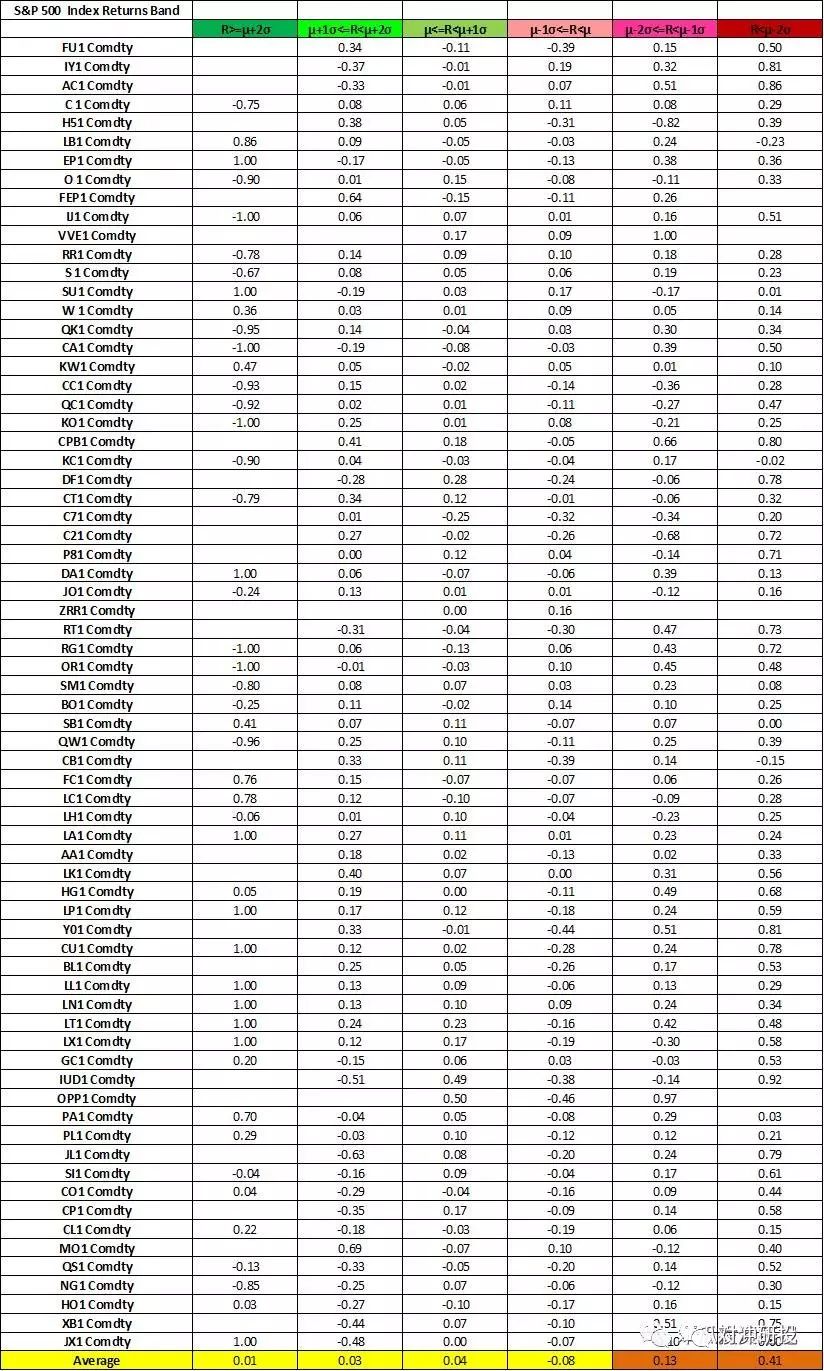

因为尾部风险研究的样本量较少,因此以上3个典型极端尾部事件中大宗商品的对冲效果不能进行简单概括外推到普通尾部风险时间中使用,更具普遍市场条件意义的测试需要通过增加并放宽尾部风险定义的方式进行扩展研究,比如外推到SPX 2个sigma下跌情形中去

(本文末先提供SPX在6个典型Sigma变动带中,其中包括3个Sigma及2个Sigma左尾变动的市场环境下,70种大宗商品与SPX的相关性表)。

以上3个事件中,2个事件情形下具有对冲效果显著性的商品列表如下(因1987年商品数量相对较少),括号内代码为Bloomberg代码:

-

玉米(C)

-

木材(LB)

-

燕麦(O)

-

大豆(S)

-

麦子(W)

-

冬麦(KW)

-

咖啡(KC)

-

棉花(CT)

-

橙汁(JO)

-

橡胶 RSS3(RG)

-

豆粕(SM)

-

豆油(BO)

-

糖No.11 (SB)

-

育牛(FC)

-

活牛(LC)

-

瘦肉猪(LH)

-

精铜(HG)

-

电解铜(LP)

-

锌(LX)

-

钯金(PA)铂金(PL)

-

低硫汽油(QS)

-

热油(HO)

高能注意:

以上重点标记出来的这些大宗商品,纳入长期宏观投资组合中用来对冲尾部风险时要极其小心,

因为这些大宗商品的回报研究发现其结构是不利于做空的(具体会在《宏观投资组合的尾部风险对冲策略(下)》中介绍)

SPX在6个典型sigma变动带的市场环境下与70种大宗商品相关性表

说明:为了输入方便,商品名称用Bloomberg近期连续合约代码代替

数据来源:Bloomberg,笨瓜投资笔记

长期宏观投资组合中具有尾部风险显著对冲效果及长期做空优势的大宗商品标的最终筛选结果会在笨瓜下一篇题为《宏观投资组合的尾部风险对冲策略(下)》具体阐述。

— END —