A股市场素有“五穷六绝七翻身”之说,随着市场触底特征愈加明显,市场看涨意愿强烈。

多因素导致“五穷六绝”

上周五收盘,上证综指上涨0.49%报2889.76点,深成指涨1%报9409.95点,创业板指大涨1.84%报1549.66点。两市成交2993.08亿元,续创4个月新低。

Wind统计显示,

今年以来,上证综指累计跌幅12.62%,深证成指累计跌幅14.77%,创业板指累计跌幅11.58%

。

其中,

5月份以来,上证综指、深证成指、创业板指累计跌幅分别为6.24%、8.86%、14.17%

。

值得注意的是,受中美贸易摩擦再次反复的影响,A股破位下跌,最新一周上证综指下跌4.4%,跌破3000点,最低跌至2837点。

面对A股当下走势,“五穷六绝”声音再起。而实际上,针对A股市场“五穷六绝”的说法,有机构给出了分析观点。

中国证券报早前援引广发证券首席策略分析师戴康观点分析,

关于信用紧缩、海外波动、资金供求关系的担忧使得近期A股走势较为疲弱

。

戴康认为,今年以来,社会融资余额增速下降较快,在实体去杠杆的背景下,以信托贷款为代表的表外融资出现了较大收缩,而表内信贷尚未放量对冲,信用债违约事件增多,融资受限成本上升使得投资者对中国经济增长下滑的担忧升温。

同时,由美元升值带来的海外新兴市场波动对A股市场的风险偏好形成一定压制。

另外,投资者关注大型企业IPO融资额上升等对于A股资金供求关系的影响。

海通证券荀玉根研报分析,2月以来A股走弱源于资金面和情绪面而非基本面,去杠杆和资管新规使得股市资金供求失衡,中美贸易摩擦影响市场情绪。

“七翻身”在即?A股探底四大特征显现

伴随着A股震荡走弱,市场普遍反映当下股市已踏入底部,反弹在即。

华泰策略研报表示,

A股历史底部具有估值较低、换手率低、大面积破净、盈利下滑等四大特征

。

而目前多项指标均显示,当下A股市场已进入筑底期。

首先,从整体估值水平来看

,海通证券荀玉根研报统计,目前全部A股PE(TTM,整体法,下同)为16.1倍、PB(LF,整体法,下同)为1.72倍,对应2005年以来估值从低到高的分位数为27%、9%。

而对比过去几次市场底部,2005年6月6日上证综指998点、2008年10月28日上证综指1664点、2013年6月25日上证综指1849点、2016年1月27日上证综指2638点时全部A股PE分别为18.4倍、13.8倍、12.0倍、17.7倍,PB分别为1.70倍、2.20倍、1.55倍、1.83倍,可见目前A股整体估值水平低于2638点,高于1849点。

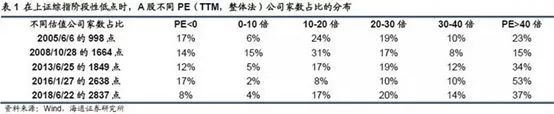

其次,从估值分布来看

,荀玉根研报认为,目前估值结构比2638点更合理,与1849点类似,目前PE处在0-10倍的家数占比为4%,10-20倍为17%,20-30倍为20%,30-40倍为14%,40倍以上为37%,0倍以下为8%。

而2013年6月25日上证综指1849点时分别为0-10倍5%,10-20倍17%,20-30倍19%,30-40倍12%,40倍以上34%,0倍以下12%。

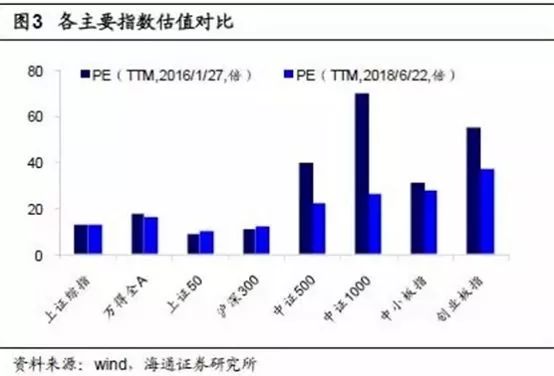

此外,从主要指数看

,上证综指目前PE为13.0倍,对应2005年以来估值从低到高的分位数为25%,上证50为10.2倍、31%,沪深300为12.2倍、30%,中证500为21.9倍、2%,中小板指为27.3倍、21%。

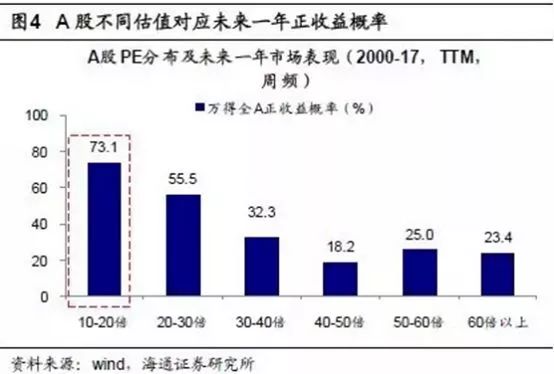

从估值中位数看,目前全部A股PE、PB中位数分别为32.7倍、2.48倍,对应2005年以来估值从低到高的分位数分别为29%、24%。根据2000-17年的历史数据,目前A股PE处在10-20倍区间,对应未来一年万得全A上涨的概率为73%。

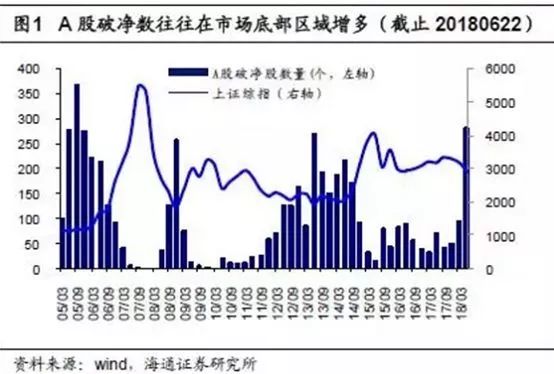

最后,从破净数看

,今年二季度A股破净数(季度最低价/每股净资产<1)达到278家,创2005年以来新高,历史上在市场底部区域A股破净股数量往往剧增。

因此,针对此次A股震荡,荀玉根研报判断,相比2015年跌破3000点到2638点,这次再次跌破3000点,估值更合理,短期破位下跌是一种悲观情绪的宣泄,经历近5个月的下跌,当前应更多注意大跌后的机会。

中银策略研报也认为,

当下A股估值已经是历史底部,要乐观看待未来

。从市场总体估值水平、低估值股票占比、市场总体业绩增速、高增长股票占比等几个指标来看,当前A股的估值都是历史底部水平。

报告认为,近期市场因为情绪的因素而大幅波动,悲观的投资者看到的都是悲观,认为A股前景较差。但估值底是最重要的底,因为情绪是多变的,唯有价值永恒的。当前,A股估值已经是历史底部水平,投资者可以乐观看待未来。

证券时报也援引市场人士分析,

7月份在过去十年里,平均涨幅为接近3%

,因此说成“七翻身”不算太为过。

中美估值已趋于平衡

除了A股自身探底特征明显之外,与美国股市相比,A股当下估值优势也开始显现。

招商策略张夏研报通过对比中美股票估值,发现当下两者估值水平已逐渐趋同,A股部分板块甚至还要低于美股估值。

张夏研报分析,整体来看,当前美国公司估值水平为20倍,中国公司为15.5倍,剔除银行19.1倍,A股为16.5倍,剔除银行为20.9倍,非A股中国公司整体13.3倍,剔除银行16.3倍,低于美国。

整体来看,A股剔除银行估值水平与美股基本接近,在A股全球化的大背景下,如果A股估值水平再继续下跌,将会相对美股有明显优势。

从行业的估值来看,

A股的软件与服务、零售业、耐用消费品及服装、地产及银行较美股要便宜

。

荀玉根研报也认为,

2月以来市场已调整近5个月,目前全部A股估值已略低于上证综指2638点水平

。

总体上来看,目前A股估值和盈利匹配度较好,参考历史经验,政策微调可能性较大,市场大跌后短期有望迎来反弹机会。展望未来半年的中期前景,仍需跟踪后续去杠杆的政策推进情况。

实际上,市场除了对A股“七翻身”信心满满,对于下半年A股走势也充满信心。

张夏研报分析,2018年下半年,包括公募、私募、银行、保险等机构都将为A股带来大量增量资金。其中:

公募方面

,预计下半年公募基金发行会延续放缓趋势,不过随着市场情绪改善,基金赎回的情况会有所缓解,参考2017年公募资金流入规模,预计下半年带来约400亿增量资金。

私募方面