点击标题下「金三板」可快速关注

本以为今天会是年内第六家新三板公司成功过会的日子。

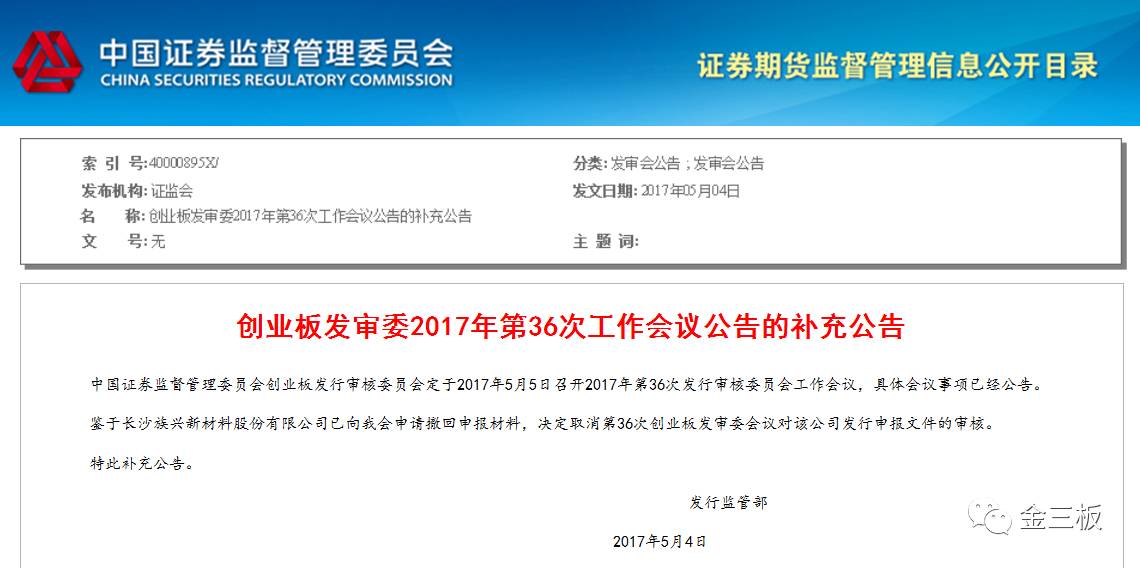

可就在昨晚,证监会对外发布公告称,“中国证券监督管理委员会创业板发行审核委员会定于2017年5月5日召开2017年第36次发行审核委员会工作会议,具体会议事项已经公告。鉴于长沙族兴新材料股份有限公司已向我会申请撤回申报材料,决定取消第36次创业板发审委会议对该公司发行申报文件的审核。”

新三板拟上市公司族兴新材(830854.OC),在上会前一天,“离奇”向证监会申请撤回上市申报材料,让人十分费解。

这其实也不是三板公司在年内的头一次,2月27日,本准备和光莆电子一起上会的另一家新三板公司凯伦建材,在上会时就曾被“暂缓表决”。而族兴新材和凯伦建材,申请的均是创业板上市。

看似IPO加速,首发企业数量暴增,但审核通过率也在下降许多,撤回或终止审核更层出不穷。

族兴新材的IPO之路,真的可以用“坎坷”二字来形容。

族兴新材主要从事有色金属功能粉体材料的研发、生产和销售,致力于片状铝粉功能材料和微细球形铝粉的应用研究和产品开发,构建了以铝颜料和微细球形铝粉为核心的产品体系。

本次IPO,族兴新材拟募集资金1.99亿元,分别用于“1500吨/年高性能金属效应铝颜料项目”“铝颜料工程技术研究中心建设项目”和“补充流动性资金项目”。

2016年4月11日,在天风证券的保荐下,族兴新材的IPO申请被证监会受理。但随后,公司签字律师之一于智迪律师从北京国枫律师事务所离职,根据《发行监管问答—关于首次公开发行股票中止审查的情形》规定,2016年9月12日,公司中止了IPO审查。10月31日,在完成更换签字律师等相关程序后,才恢复审查。

如果今天族兴新材能够顺利上会,从申报到上会仅用时389天,将再次刷新新三板公司IPO审核最快纪录。可惜的是,现在看来,这个纪录的打破,还需要些时间。

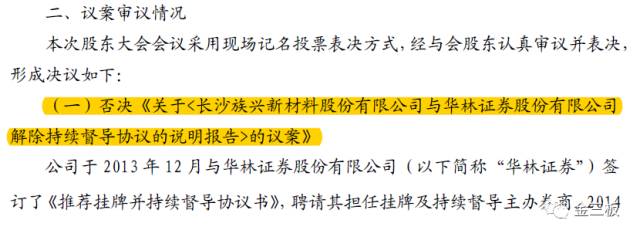

巧合的是,就在昨晚,族兴新材对外披露了《2017年第一次临时股东大会决议公告》,关于聘请天风证券接任华林证券成为公司持续督导券商的议案,被78.24%的比例否决。更加让人不可思议的是,持有公司50.90%股份的实际控制人梁晓斌以及持股2.92%的向安刚、持股1.5%的梁生涯,竟然均未出席会议。

不过,昨天的股东大会,审议通过了《关于延长首次公开发行人民币普通股(A股)股票并在创业板上市决议有效期及股东大会对董事会授权有效期的议案》。

对于族兴新材为何在发审会前,突然选择放弃IPO,三胖哥冥思苦想,找到几条线索。

最有可能导致公司撤回IPO申请的,很可能是在新三板挂牌期间,大量信息披露有误。

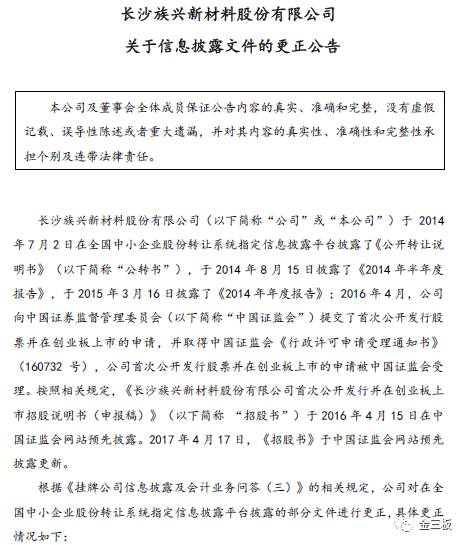

4月21日,族兴新材发布了《关于信息披露文件的更正公告》,对公开转让说明书、2014年半年报、2014年年报等文件进行了大量的信息披露更正,其中涉及经销直销收入占比、原材料和能源采购金额、前五名供应商、关联方及关联交易、担保、应收账款等多个事项。

尽管这些调整不涉及对公司在新三板挂牌时合并及单体资产负债表、利润表、所有者权益变动表项目的变动和调整,也不涉及对报告期内经营成果和财务状况的调整,但对于IPO审核,起码不是个加分项。

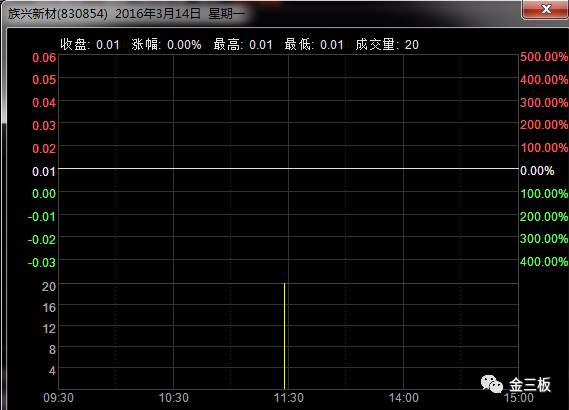

除了信息披露更正,族兴新材在新三板的麻烦事还真不少,其中就涉及“1分钱交易”事项。

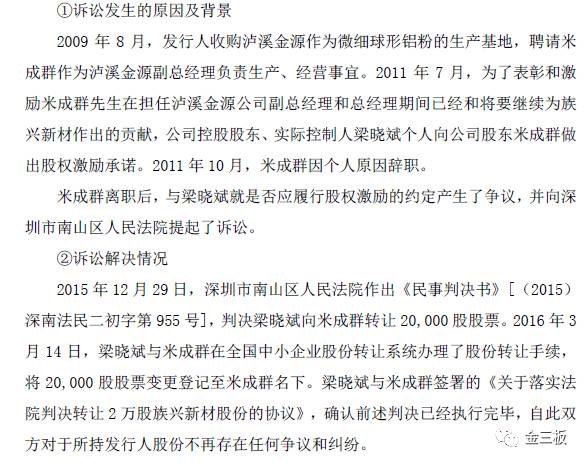

2016年3月14日,就在公司申报IPO前,族兴新材曾在新三板发生了一笔0.01元/股,共计2万股的交易。通过股转系统公布的交易信息可知,这笔交易的买卖双方均为“华林证券有限责任公司长沙五一大道证券营业部”。

通过对比公司挂牌新三板时的公转书和申报IPO时的招股书披露的股权机构,买卖双方确定为公司实际控制人梁晓斌转让给公司原高管米成群。这笔交易缘起于一项股权纠纷,2009年,公司聘请米成群作为泸溪金源副总经理负责生产、经营事宜,并许诺了股权激励。2011年,米成群离职后,与梁晓斌就是否应履行股权激励的约定产生了争议,并向深圳市南山区人民法院提起了诉讼。这才有了这次的“1分钱交易”。

不知这次发审会前临时撤回申报材料,是否仍然与这桩股权纠纷有关。

除了这些信息披露和股权事项,我们从族兴新材的招股书中,还找到了些让人疑问的财务问题。

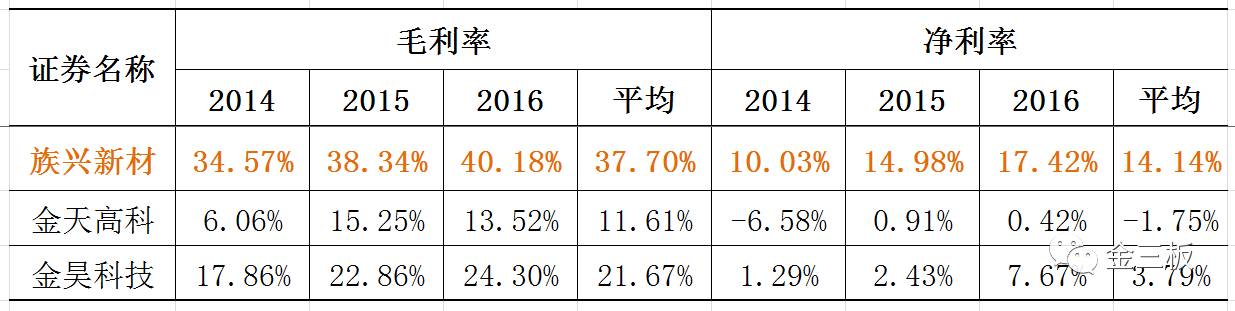

第一个疑问,是公司报告期内巨大的毛利率波动。2014-2016年,公司销售毛利率分别为34.57%、38.34%和40.18%,变动幅度达到了16.23%。对此,证监会也给出了反馈意见,要求分析申报期内毛利率逐年上升的原因,不同产品报告期内单位售价、单位成本发生变化的原因等。

另外两家从事微细球形铝粉业务的新三板公司金天高科和金昊科技,同处湖南地区,但和族兴新材的毛利率相比差异很大,最高的一年也只是金昊科技去年的24.30%。不过,族兴新材产品结构中,铝颜料占比较高,综合毛利率达到50%以上。

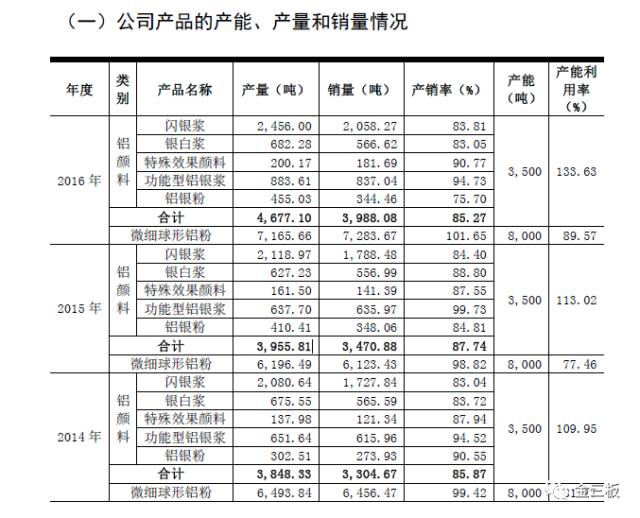

另一个需要关注的是,报告期内族兴新材产能利用率严重超标,但公司大部分产品的产销率却相对较低,公司存货周转率呈下滑之势。

2014-2016年,公司铝颜料产能利用率分别为109.95%、113.02%和133.63%,产量严重超过了设计产能,但三年产销率却分别只有85.87%、87.74%和85.27%。一方面产能严重不足,另一方面却产销过剩,原因在哪?

尽管存货余额相对稳定,但存货周转率分别为2.69次、2.40次和2.55次,与2013年的2.82次相比,还是有所下降。

金三板,添加微信号【woshijinsanban】

关注新三板、资本圈的那些人和那些事儿,每天为您献上新鲜消息、行业动态、金股点评、各种八卦、爆料和内幕!三胖哥随便聊聊,您随便听听!

直接点击第二行蓝色字体“金三板”订阅本号。

声明:本文由“金三板”独家原创,转载请注明出处!