最近看到一篇论文,对于我们趋势投资者是不可多得的 信仰加持文 ,所以这里要与各位分享。

这篇论文的题目是《一个世纪的趋势投资证据(A Century of Evidence on Trend-Following Investing)》,三位作者都来自 AQR。

如果你对国际对冲基金产业有关注,那么应该听说过 AQR 资本。

AQR 资本诞生于 1998 年,核心创始人是著名的对冲基金经理阿斯内斯(Cliff Asness),目前管理的资产大约是 1876 亿美元。

关于阿斯内斯,我在此前介绍诺贝尔经济学奖得主尤金 · 法玛的时候有提过此君,他在芝加哥大学念博士的时候就是师从尤金 · 法玛,研究的就是多因子选股等领域。当然,阿斯内斯毕业后没有继续搞学术,而是进入了华尔街并创办了量化对冲基金 AQR,眼下的身价是 30 亿美元。

虽然在华尔街赚了大把的钱,但是阿斯内斯的一大爱好就是写学术论文,所以在 SSRN 学术数据库中可以找到一大堆他或者是他的同事写的论文,主题大多是继承他老师尤金 · 法玛的衣钵,关于各类投资因子的。

当然,《一个世纪的趋势投资证据(A Century of Evidence on Trend-Following Investing)》的作者不是阿斯内斯,而是 Brian Hurst, Yao Hua Ooi 和 Lasse Heje Pedersen 这三位,其中 Lasse Heje Pedersen 既在 AQR 资本供职也在学术界供职,与阿斯内斯倒是合作学过好几篇论文。有兴趣的朋友,不妨在 SSRN 上搜索下这几位的论文,很是有趣。

言归正传,还是说回这篇论文。

这篇论文的目的其实就是一个: 证明趋势投资法是普世的,在不同的年代不同的资产类别不同的经济周期下都是合适的 ——而且即使是类似对冲基金缴纳了 20-2 的高昂管理费之后,依然是普世有效的。

▌ 趋势投资与动量模型

趋势投资,简单说就是追涨杀跌。

当然,在 AQR 的这篇论文中,其实是用了最简单的一种趋势投资法,同时也是学术界最喜欢用的: 动量投资法 。

动量投资法此前就介绍过,大体就是以过去一段时间的股价涨跌幅来决定接下来的持仓。

比如最简单的 1 月动量投资法,就是过去一个月如果一个资产类别的价格是上涨的,那么下个月就做多;反之如果这个资产价格是下跌的,那么下个月就做空。

当然,这个动量投资法会有很多的变种方法。一种是拉长周期,比如原本观察一个月的涨跌幅,改成观察三个月甚至 1 年的涨跌幅;另一种是延迟执行,比如明明已经观察到这个月是上涨应该做多了,但是这个做多信号下个月不执行,而是下下个月执行——这个其实不是什么特别的思路,而是在早年只有月度数据的前提下,符合实际操作的研究方法而已。

动量投资简单不简单?朴素不朴素?

但是从 AQR 的这篇论文来看,那么朴素简单的法子真是有效果!

▌ 百年回眸真赚钱

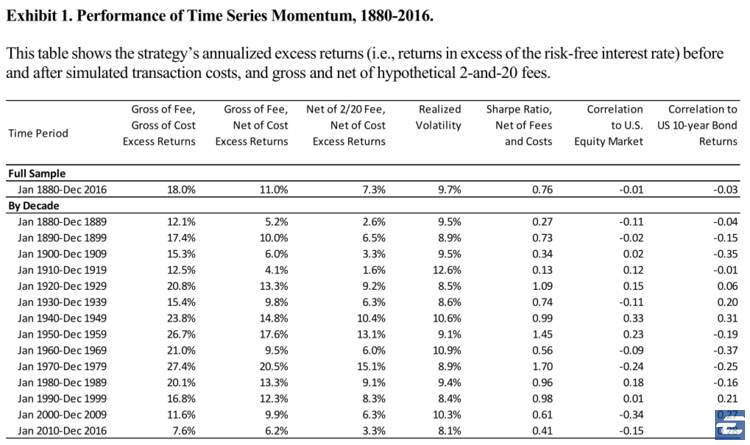

AQR 的这篇论文标题中有 「一个世纪」 的说法,其实其回测周期远不止一个世纪,而是 从 1880 年到 2016 年,横跨整整三个世纪,加起来是 137 年 。

与此同时,AQR 对几乎可以获得的所有资产都进行了回测,一共包括 67 类资产 ,包括 29 类商品、11 个股票指数、15 个债券市场、12 个外汇货币对。

就回测方法,AQR 这篇论文用了 1 月动量、3 月动量和 12 月动量三种模型同时操作,按照等权重和 10% 波动目标来配置,这也是大多数论文和实操惯用的法子,避免单一模型的波动,使得整个组合的表现更平滑。

下图就是 137 年累计的回测结果,年化回报率是 18%,超额收益 11%。即使在扣除 2/20 的费率之后,依然有 7.3% 的超额收益。更重要的是,按照 10 年一个阶段,可以发现动量模型在所有的 10 年里面都是有正回报的——当然,始于 2010 年的这个十年暂时来看是历史低谷,表现是相对较差的。

▌ 一月三月十二月皆赚钱

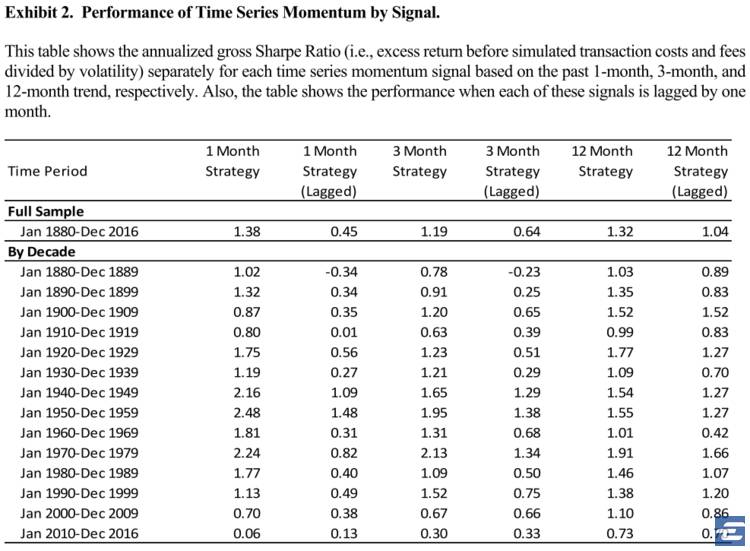

动量模型,很重要的一个参数就是回测周期。

比如 EarlETF 中一直有介绍的二八轮动模型就是才有周线的 4 周回测模型。而在 AQR 的论文中,是以月度为单位,回测了 1 月、3 月、12 月三个周期和延期 1 月执行的结果。

总体来看,1 月和 12 月是比较赚钱的,3 月相对较弱,但是 1.10 的 Sharp 比率依然是极其优秀的数字了。当然,所有延期一月执行的信号数据都很差,可见动量模型有了信号就要执行——此前学术界受限制于数据的 Lagged 模型其实是低估了动量模型的效果的。

▌ 品种有差异,总体都不错

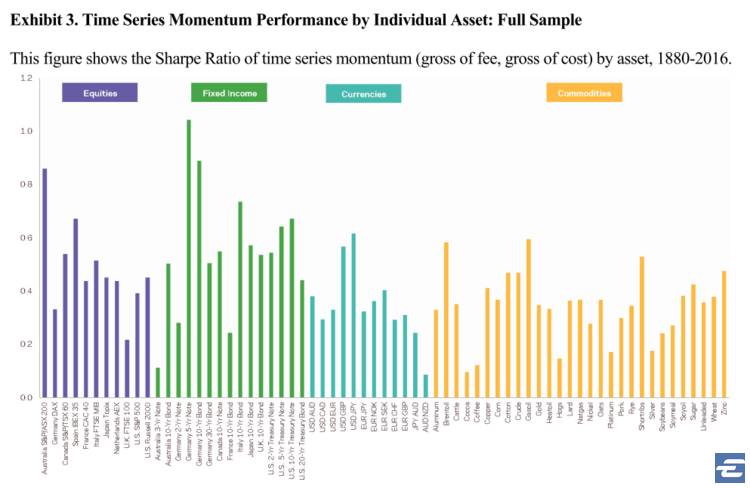

既然测试了那么多的品种,那么具体资产的个别表现总是要呈现一下的。

根据 AQR 的论文,所有的品种都有正的 SHARP 指标,当然高低不尽相同。

为什么对冲基金比起普通人容易赚钱,其实这张图是能够揭示出一些奥妙的。

绝大多数投资者其实都有路径依赖,往往是优先投资本国的证券资产。比如生在中国就买 A 股或者港股,而美国投资者也是一样偏爱美股的。

这样做,其实有一个很大的问题就是将你的投资收益与 「投胎技术」 挂钩了。是的,从 AQR 的研究来看,其实美股使用动量模型的效果只能说普通,Sharp 比率在 0.5 左右,不如类似澳洲、加拿大等市场的——而且如果你只做股票投资,那么就会错过债券这个好资产类别——后者的 Sharp 比率总体是高于股票的。

但是,对冲基金就不同了。对冲基金关心的只是赚钱,而且机构规模足够大,所以可以将资产分布在全球的所有资产上,各个国家,各类证券,不在于是股票还是债券或者商品。

这样的话,就可以获得更好的效果,获得更平稳可能也是收益最高的动量模型收益。

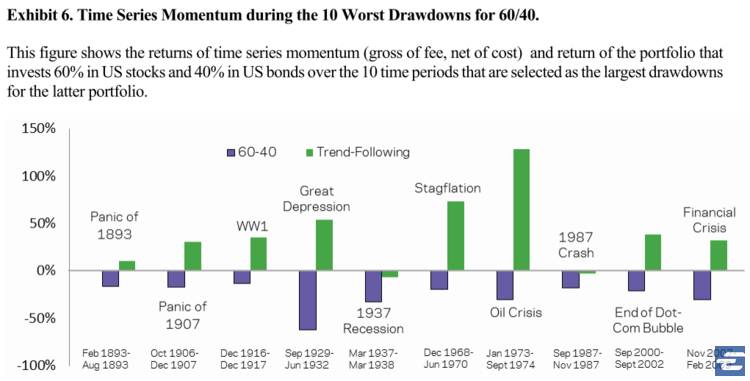

▌ 动量无惧大股灾

趋势投资者最骄傲的时候,往往不是大牛市而是大熊市。

因为传统的买入并持有投资者,往往在大熊市中要蒙受巨大的亏损,而趋势投资者即使仅仅是止损离场就可以规避巨大的损失——就像在 2015 年年中的 A 股股灾中我们依赖海龟和二八躲过一劫那样。

当然,一个严格的动量模型,还可以做空,这意味着在大熊市中,不但可能不亏钱,还可能大赚。

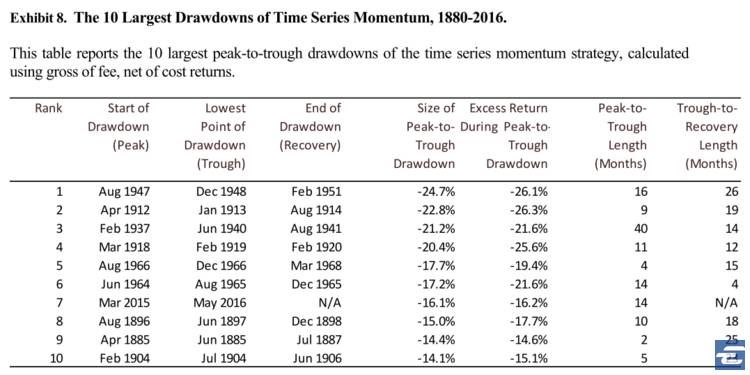

AQR 的这篇论文对此进行了回测,选取是三个世纪里面最大的十个股灾。

从下图可以看到,除了悲剧的 1938 年动量模型和 1987 年闪电崩盘不能避免亏钱之外(但其实亏钱也就是微乎其微),其他的股灾中动量模型都是获得了可观的收益,其中大萧条时候的收益甚至高达 50%。

当然,动量模型不仅是不惧大熊市,其本身的回撤也是控制的相当好。

下图是 AQR 的这个动量模型历史上最大的 10 次回撤,可以看到最严重的是 1947 年到 1948 年的那次,回撤幅度是 24.7%——老实说,对于股市投资者,这点回撤真的都不是什么事儿,50% 的暴跌都是出现过不少了。

由此可见,动量模型的回撤还是相当安全的。

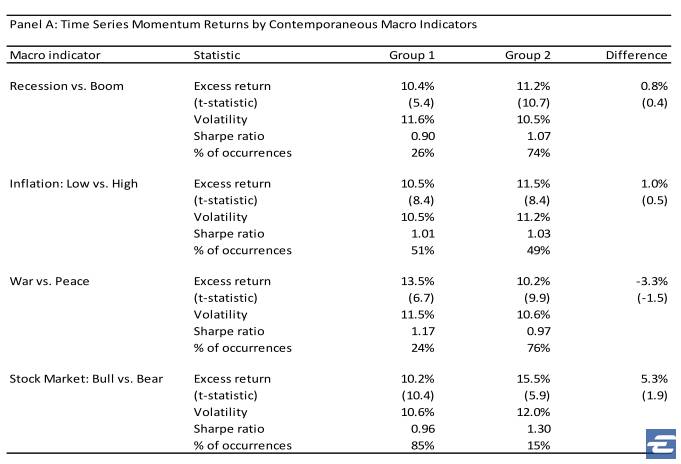

▌ 动量才是真正的全天候

另一家著名的对冲基金公司桥水 (Bridgewater) 的旗舰基金名字叫全天候,代表着桥水的当家人 Dalio 希望基金在各类经济周期下都能应对自如。

其实从这个标准来看,动量模型真是当之无愧的全天候。

AQR 资本回测了动量模型在不同经济环境下的表现,发现 无论是繁荣还是衰退,通胀还是通缩,战争还是和平,牛市还是熊市,动量模型的表现都不错 。更有意思的是,严格来说,动量模型在战争环境和熊市中反而表现更好,无论是看绝对的回报还是 Sharp 比率,真正的全天候。

▼

好了,以上就是对于 AQR 这篇论文核心结论的一个综述。

对于趋势投资者,看过上述数据,怎么也该坚定对于趋势投资的信念,坚持坚持再坚持的。

当然,如果你是个研究控,对于上述论文觉得不够劲,那么不妨去 SSRN(https://papers.ssrn.com),看一下此文几位作者和阿斯内斯之前写的论文,绝对是会受益匪浅的。