本文来自方正证券研究所于2023年8月29日发布的报告《巨子生物:

收入业绩均大超预期,赛道势能+单品渠道拓展动力+针剂第二曲线多维度驱动高增延续

》,欲了解具体内容,请阅读报告原文。

点评内容

事件:

公司发布2023中期业绩:23H1收入16.06亿元(+63.0%),归母净利6.67亿元(+52.5%),收入业绩均大超预期。

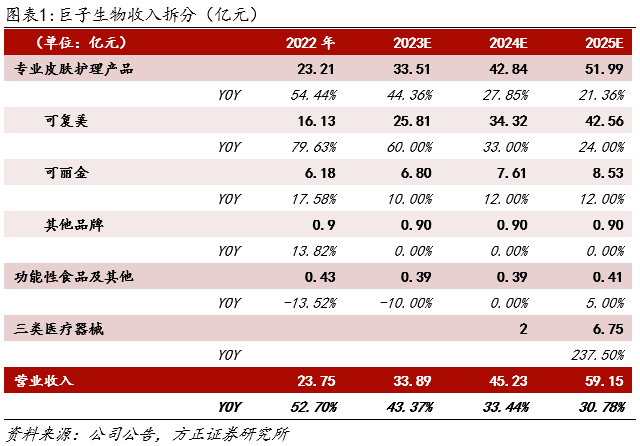

收入拆分:直销发力+大单品放量共驱可复美翻番

分品牌:

23H1可复美收入12.28亿元(+101.0%),翻倍增长系渠道端直销线上线下齐发力、产品端胶原棒等重点功效护肤矩阵放量;可丽金收入3.21亿元(+6.4%),其他品牌收入0.46亿元(-5.1%),下降主因公司对小品牌产品线进行重新梳理。

分品类:

23H1功效型护肤品收入11.97亿元(+95.0%),主因可复美护肤矩阵放量。医用敷料收入3.98亿(+14.8%)稳健增长,保健食品收入0.11亿(-54.8%)。

分渠道:

23H1直销收入10.83亿(+112.2%),其中DTC店铺收入9.77亿(+128.4%)为最核心驱动,电商平台收入0.69亿(+18.6%),线下直销收入0.37亿(+50.8%)增长主因OTC等门店和产品覆盖扩张;经销收入5.23亿(+10.2%)。

盈利拆分:线上直销拉升销售费率

毛利率:

公司23H1毛利率84.14%(-1.0pct),毛利率环比稳定,同比略有下降主因拓展妆品及线上渠道所致。

费用率:

公司23H1销售、管理、研发费率各34.58%(+7.8pct),2.96%(-2.2pct),2.12%(+0.2pct)。销售费用增长主因线上直销渠道快速扩张,管理费率下滑主因上市费用开支减少。

归母净利率:

公司23H1归母净利率41.53%(-2.9pct),在毛利波动及营销投入加大影响下有所下降。

经营亮点:优秀大单品接力&渠道拓展加速&研发产能持续储备

大单品仍处放量期,主推新品加速。

可复美胶原敷料618大促蝉联天猫&京东同类TOP1,次抛精华GMV增长超过700%并荣登抖音精华金榜TOP1,胶原乳、胶原舒舒贴持续上新拓展;可丽金聚焦抗衰,嘭嘭次抛全渠道销量超170万支;此外公司新品储备深厚,23开年以来已备案41款新品,接力动能强劲。

渠道扩展加速。

目前已拓展约1400家公立医院(H1新增100)、2200家私立医院&诊所(H1新增200),500家OTC和4000家CS/KA门店。

研发产能加强储备。

23H1已获申请专利86项,上半年新增6项;产能端公司计划新增2条重组胶原蛋白产线,2条化妆品产线,1条医疗器械产品产线,新建医疗器械、健康产品工厂;产品端医美管线中液体制剂及固体制剂预计2024年中获批,两款凝胶产品预计2025H1获批。

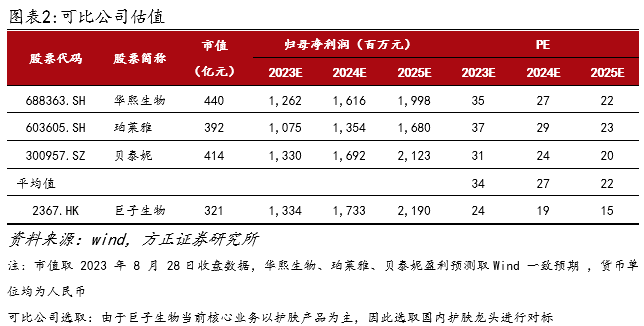

投资建议:长期逻辑看好赛道势能β+单品渠道拓展动力α+针剂第二曲线增量多重驱动。1)重组胶原赛道下游6年10倍,坐拥千亿容量,新原料渗透期高景气强β穿越化妆品周期扰动。2)公司作为首家拓展重组胶原技术的产业链龙头,研发赋能下产品及营销端与重组胶原赛道强绑定,有望直接承接赛道增长红利。从增长驱动维度看,龙头地位稳固,专业护肤产品端(大单品转向多元矩阵驱动)+渠道端(线上占比仍低,天猫抖音持续高增)均存显著空间,24年2款植入剂获批有望打造第二曲线。同时近期公司发布2023购股权计划&股份奖励计划增强信心,预测23-25年归母净利13.3/17.3/21.9亿元,对标23-25年PE为24、19、15x,维持“强烈推荐”评级。

风险提示

:行业竞争加剧;新渠道拓展不及预期;新品牌孵化风险;新品销售不及预期,第三方数据存误差及滞后等风险。