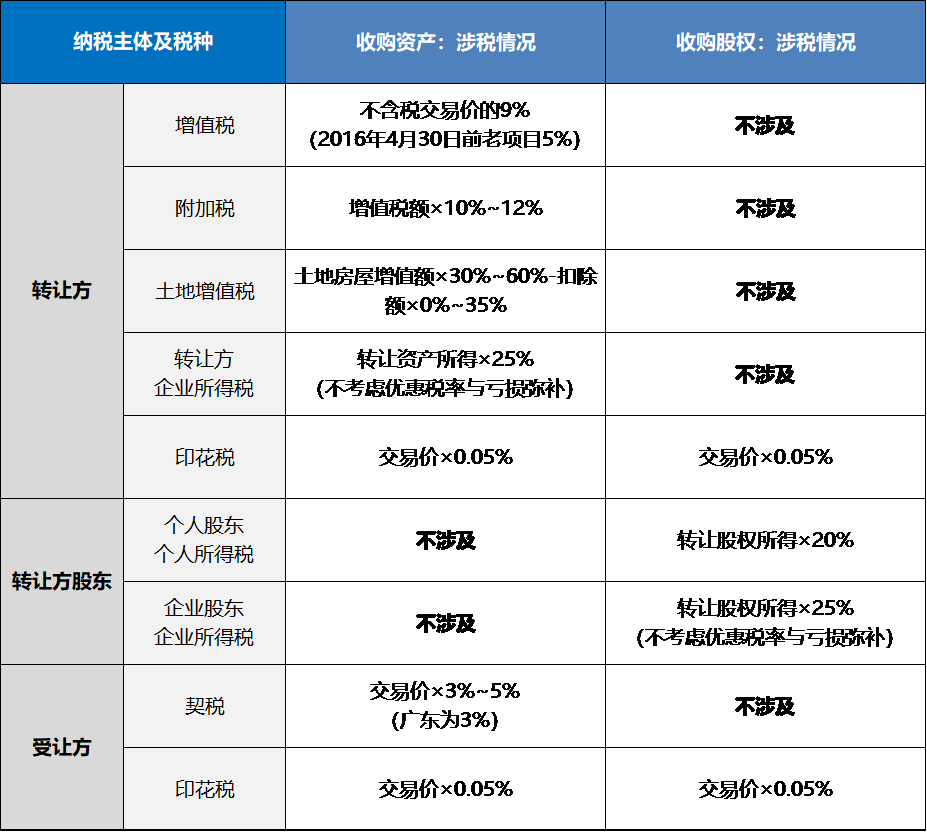

收购资产最直接清爽的方式,适用于出让方债务情况、股权结构复杂、资产原始票据不全或

价值较低的等情况。

① 资产一步到位,因出让方潜在债务而产生损失的风险相对较低;

② 资产入账价值可充分体现,有利于降低资产运营阶段和后续出让时的税务成本;

① 土地房屋涉及大额增值时,企业所得税、土地增值税税负成本较高;

② 双方针对税务成本的承担、资金结算方式等问题的谈判可能延长交易过程。

收购股权是指收购方通过取得出让方公司部分或全部股权,从而间接控制出让方所持有的土地厂房,适用

于以资产买卖交易方式所需承担的税负较重的情况。

② 税负相对较低——转让方一般情况下不涉及土地增值税、增值税及附加,受让方仅涉及印花税

① 收购方将承接转让方债权债务,若前期尽职调查风险披露不充分则承担债务风险及税务风险;

② 标的资产可能存在原始票据金额过低或缺失的情况,后续运营或出让时税负较高;

③ 涉及资本溢价的情况下,转让方股东仍存在较高所得税税务成本。

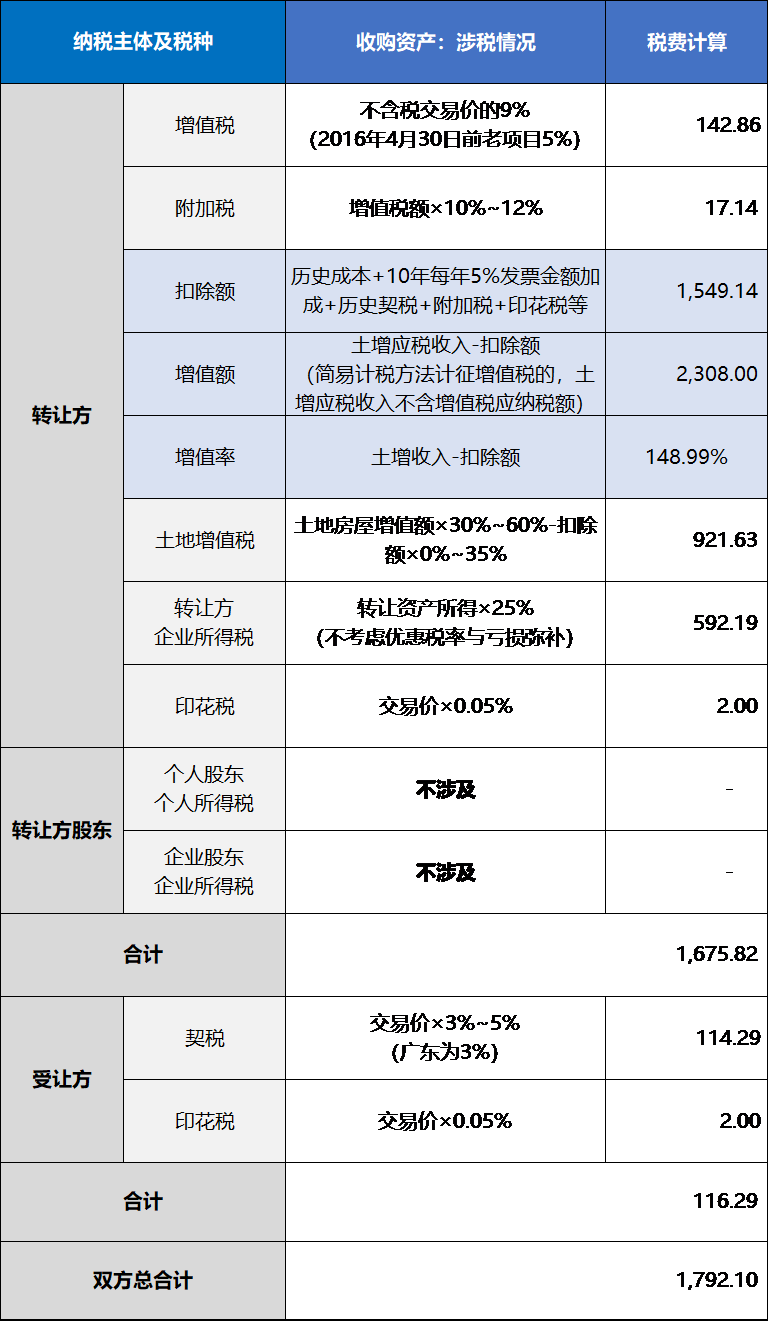

假设A公司看中B公司名下的土地厂房,相关信息如下:

1、

土地厂房公允价值4000万,

[CJ1]

双方确认签约交易对价为4000万元,;

2、B公司10年前购置土地厂房成本1000万元,按20年折旧,不考虑残值;

4、B公司股东原始投入注册资本1000万元,所得税适用税率25%,不考虑未弥补亏损

得出让方涉税1675.82万元,受让方涉税116.29万元,双方合计1792.1万元。可见其中出让方土地增值税的税务成本最为显著。

实操中增值率超过200%的出让旧房并不少见,60%适用税率让税务成本将进一步提高。

② 按收购股权处理

出让方涉税602万元,受让方涉税2万元,双方合计604万元,其中主要的税务成本——股东的所得税源于土地增值的股权收购溢价,实操中如果转让方账面资产主要是土地房产,那即便双方谈好不按市场价成交,税务机关也会要求对标的公司账面土地房产进行评估,按评估后公允价核定股东应税转让所得。

股权转让行为不涉及土地房屋权属变更,不产生土地增值税;实操中部分地方税局也可能参照总局针对个别案例的批复,要求对以转让股权名义转让房地产行为征收土地增值税,但该操作目前仍存在争议。

老板要买地,并不是单纯换成买股权就万事大吉的,除了收购资产、收购股权外,企业也可以通过其他方法控制风险和降低税务成本,如有需要,不妨与我们聊聊:客服微信17825824322。

② 按收购股权处理

出让方涉税602万元,受让方涉税2万元,双方合计604万元,其中主要的税务成本——股东的所得税源于土地增值的股权收购溢价,实操中如果转让方账面资产主要是土地房产,那即便双方谈好不按市场价成交,税务机关也会要求对标的公司账面土地房产进行评估,按评估后公允价核定股东应税转让所得。

股权转让行为不涉及土地房屋权属变更,不产生土地增值税;实操中部分地方税局也可能参照总局针对个别案例的批复,要求对以转让股权名义转让房地产行为征收土地增值税,但该操作目前仍存在争议。

老板要买地,并不是单纯换成买股权就万事大吉的,除了收购资产、收购股权外,企业也可以通过其他方法控制风险和降低税务成本,如有需要,不妨与我们聊聊:客服微信17825824322。

新旧会计准则变化很大,如何在实操中正确识别合同、履行义务,正确处理成本

和

交易价格,确认收入,是财务人员的工作难点之一!

4月26日,秦老师将通过分析经典案例来帮助财务人员把握新收入准则,做好新旧准则的衔接,欢迎扫码了解↓↓↓

4月26日,秦老师将通过分析经典案例来帮助财务人员把握新收入准则,做好新旧准则的衔接,欢迎扫码了解↓↓↓

商业模式筹划服务

- 不节税

. 不收费 -

政府减税红利之下,企业需要建立低税务成本规范经营的商业模式,以应对越来越严苛的税收监管环境。从税务筹划角度优化企业的商业模式,让企业合理、合法降低税务成本和风险,我们致力解决企业的以下税务痛点: