购买力是决定耐用消费品最直接的因素。从宏观层面看,从80年代开始到2008为近30年期间,全国居民收入差距持续扩大。自2008年开始,全国居民收入基尼系数开始出现下滑趋势,三四线与一二线的收入差距在缩小。

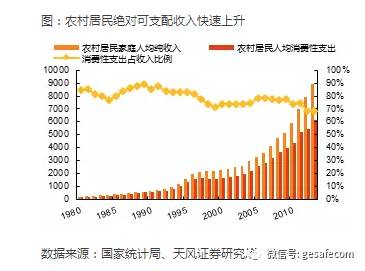

从农村居民绝对可支配收入水平来看,2000年后开始呈现加速增长的趋势。一方面,人口红利末期劳动力成本的快速上升带动了中低收入人群的收入增长;另一方面,国家政策对于农村经济的扶持也在增加。

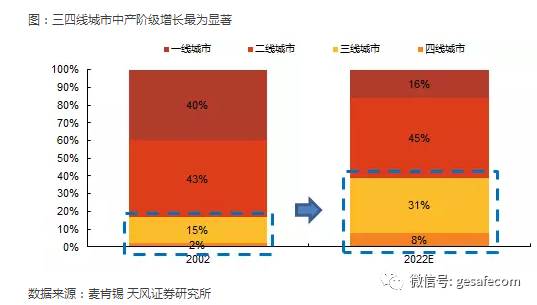

根据麦肯锡的数据预测,未来十年,中国城市家庭消费中产阶级及以上占比将大幅度提升,预计2022年达到81%,成为中国消费升级的最主要贡献。其中,三四线城市的中产阶级将成为未来占比增长最快的群体。

从微观层面来看,以汽车消费的变化为例,汽车绝对销量中三四线城市占比越来越高,以往被视作奢侈品的汽车已经在三四线城市快速普及。从统计数据上看,若将全国337个地级以上城市划分为5个等级,对应为四线城市,则2008年以来三四线城市的汽车销量增速明显高于一二线城市,三四线占比呈现逐渐上升趋势。未来随着用户消费力提升和终端渠道下沉,将成为主要的新车增量市场。

三四线城市的汽车消费中端市场成长最快。根据罗兰贝格的统计数据,价格区间在8万-18万的汽车消费在三级以下城市增长最为明显。

从二次购买的换车情况看,三线以下城市中更换为中端品牌的比例最高,其中低端品牌车主换车首选升级中端品牌。

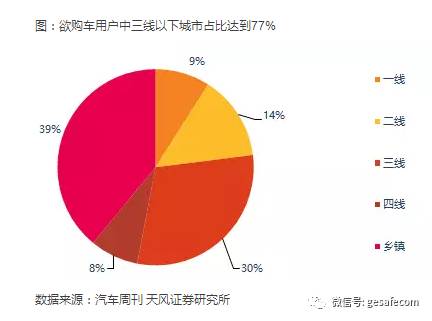

三四线城市汽车消费潜在意愿远超一二线城市。从购买意愿的角度看,初步完成城镇化建设的三四线城市居民对私家车的需求也进入爆发期。庞大的城市基数和购车人群代表着未来三四线广阔的购车市场。根据汽车周刊2016年的统计报告,未来一年欲购车用户中三线以下城市占比达到77%,远超一二线城市。

三四线城市消费者以往的可支配收入最终大多转变成了银行存款。购置房产、子女教育、养老准备、医疗花费等潜在需求的现实存在,中国人不敢花钱而大多选择了最为保险的银行存款方式。因此,中国的储蓄率相对于周边及欧美国家一直处于高位。

过去几年,随着家庭财富的累积,相对于上一代人家庭视角下的选择,90后更多站在自我视角下,储蓄率是下降的。从文化相对接近的整个东亚地区看,其消费习惯和本质都较为类似。由于三四线房地产消费水平与一二线城市存在巨大差异,在没有房贷压力情况下,实际可支配收入蕴含的能量更大。而目前实际情况下年轻群体面临的选择不外乎以下几种:

1)买不起房:退而求其次选择在其他消费需求上寻求补偿。

2)已经有房,不需要再买:对于更高层次需求的追求更为强烈。

3)存款买房,选择不消费或少消费:现实中这样的情况已越来越少出现,仅仅依靠压抑个人消费需求依然买不起房,而更多需要依靠家庭支持(即前文所说的牺牲上一代数十年的消费需求形成的强大购买力)。

参考日本的发展历史,在人口红利后期老龄化程度加深,劳动力成本快速上升。蓝领和白领收入区分程度不明显,大量人就业在服务业,国民收入实际差距在缩小。正如郭台铭所说:“中国大陆员工工资上涨是必然趋势,中产阶级将崛起。

事实上,消费升级的本质意味着消费的种类从基础型消费向更高阶层的消费转变。在完成了生理性的需求之后,在购买力允许的情况下,人们的需求层级将会自发上移。

消费升级的重要体现之一在于消费者愿意为一些边际改善支付更高溢价。这些溢价具体地体现在满足高层次的需求:

炫耀性消费可以通过远超物品使用价值的消费,向他人炫耀和展示自己的金钱财力和社会地位,以及这种地位所带来的荣耀、声望和名誉。以奢侈品行业为例,根据《中国奢侈品报告》显示,2015年中国消费者全球奢侈品消费达到1168亿美元,占全球奢侈品消费比例高达46%。在过去十年间,全球奢侈品新增消费需求中超过70%来自于中国消费者。