通胀是经济运行的结果,这种“按下葫芦浮起瓢”的分项表现恰恰体现出了美国经济的整体韧性。

美国9月总体CPI环比录得0.18%(预期0.1%),核心CPI录得0.31%(预期0.2%),均小幅超出预期。但比起总体读数,本次CPI分项构成略显意外:

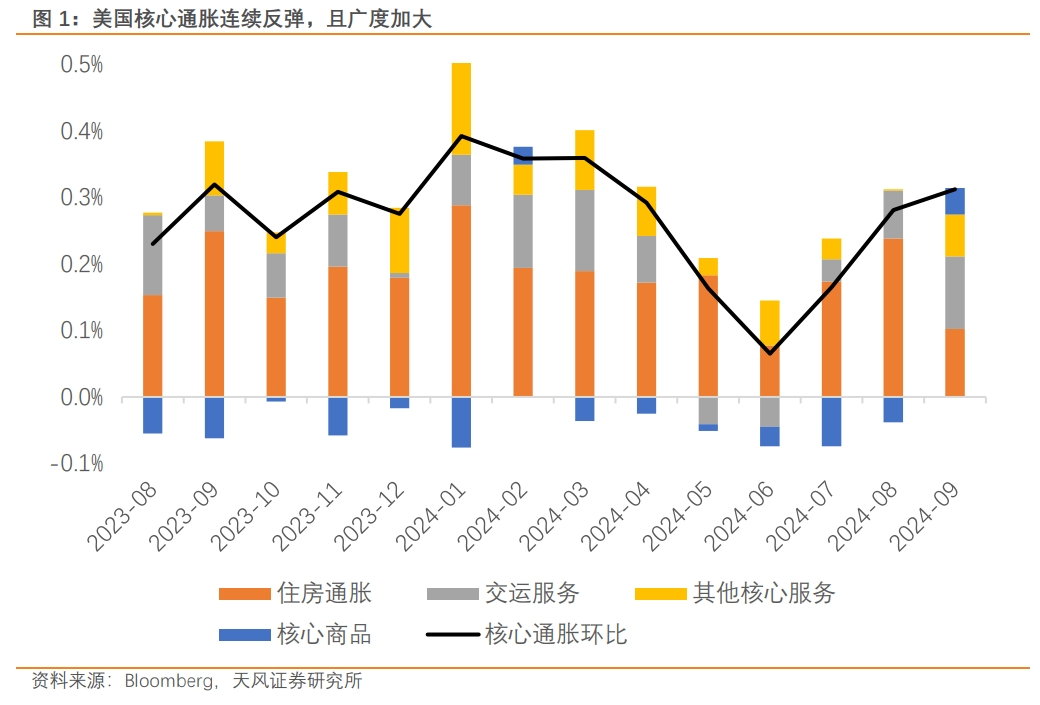

过往两个月贡献较大的住房通胀大幅回落,但其余分项“接棒”助推核心通胀连续三个月反弹。通胀是经济运行的结果,这种“按下葫芦浮起瓢”的分项表现,体现了美国经济仍然不着陆的整体韧性。

具体来说,9月核心商品通胀半年来首次转正(0.17%,前值-0.17%),背后反映出美国二手车需求的稳定和去库(价格战)的演进;住房通胀(0.22%,前值0.52%)大起大落,对CPI贡献明显下降;还看到了医保、交运等前期主要贡献项的反弹。

具体来说,9月核心商品通胀半年来首次转正(0.17%,前值-0.17%),背后反映出美国二手车需求的稳定和去库(价格战)的演进;住房通胀(0.22%,前值0.52%)大起大落,对CPI贡献明显下降;还看到了医保、交运等前期主要贡献项的反弹。

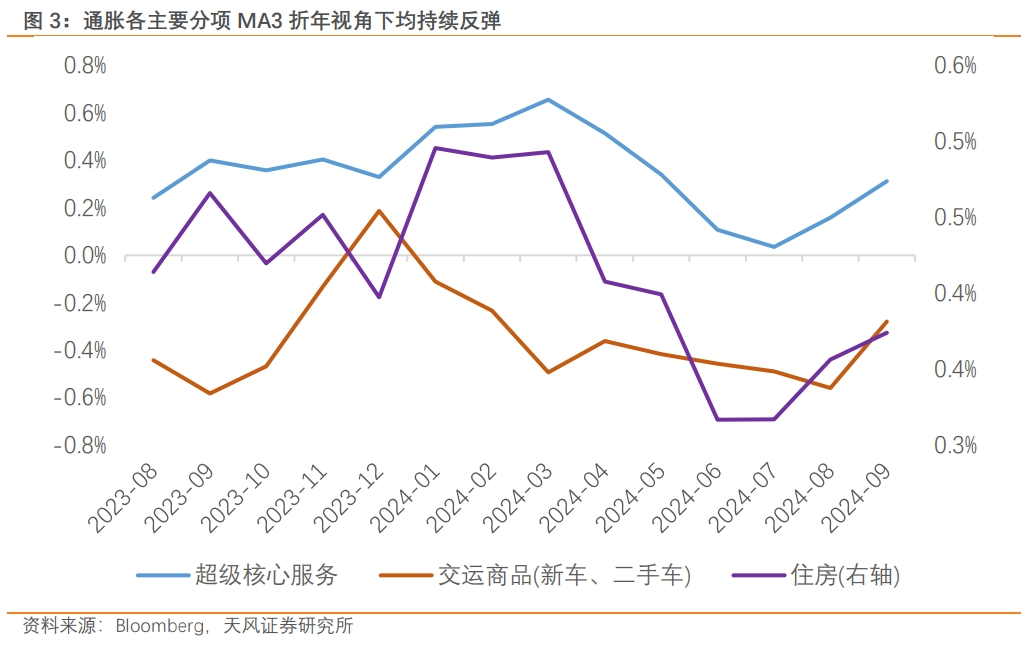

与8月靠住房通胀一己之力推动不同,9月通胀更多是靠与消费相关的分项反弹,以及核心商品去通胀的逆转,从三个月平均环比折年的角度,住房,超级核心通胀,核心商品等主要类目都在反弹。如果住房通胀不异常疲软的话,9月核心通胀环比将大概率上行至0.4%以上。

所以通胀报告反映出的逻辑是清晰的:在经济不着陆(Q3实际GDP预计增长2.5-3%)的背景下,去通胀不是一件“理所应当”的事情;增长和通胀本就是利率限制性不足的一体两面,去通胀进程的停滞甚至短期扭转,才应该是常态。

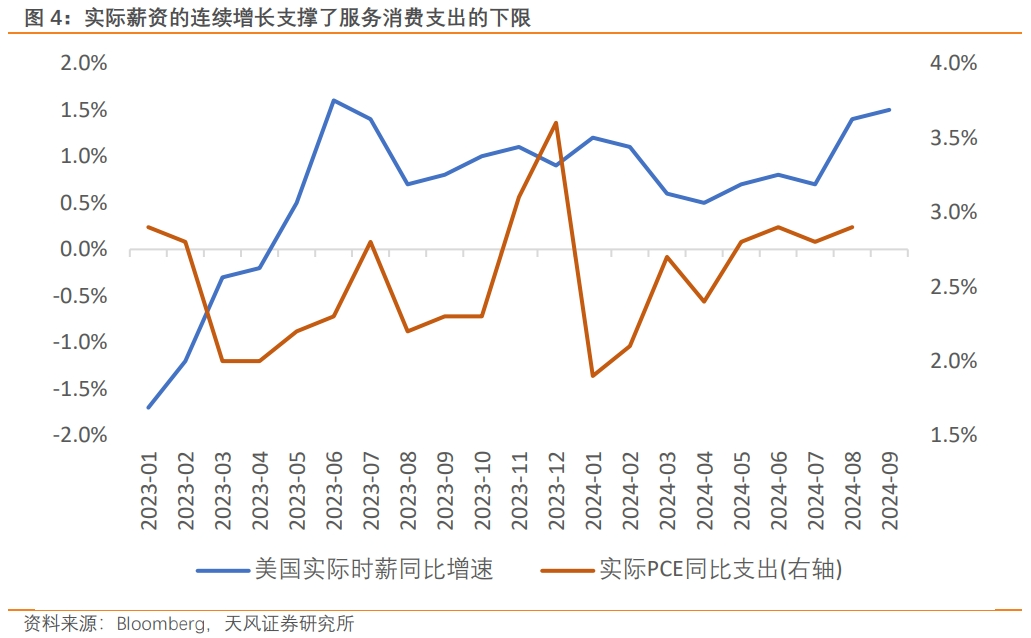

随着降息的进行,实际薪资增速连续正增长支撑了服务消费支出的下限,5%左右的储蓄率抬高了耐用品消费修复的上限,这两者都将给通胀带来上行风险。

值得重视的还有此起彼伏的罢工对通胀的影响,此类罢工-追赶式加薪或成为未来一段时间常态,这也是对通胀反弹的潜在支撑,且并不遥远。

还需要考虑的一点是,迄今为止的经济数据即使受到了降息的刺激,更多也是从“信心”层面传导;进入Q4之后才会逐渐看到降息的实际传导作用,这意味着Q4将看到更高的再通胀风险。

现在这个时点的美国经济数据足以支撑11月暂停降息,我们近期看到了部分联储官员开始吹风11月不降息的可能性的,

但9月FOMC会议纪要已经说明很多:在官员意见分歧很大时,鲍威尔才是那个说一不二的人

;经济因素给了鲍威尔更多操作空间的情况下,大选结果对他而言将更有价值。

现在这个时点的美国经济数据足以支撑11月暂停降息,我们近期看到了部分联储官员开始吹风11月不降息的可能性的,

但9月FOMC会议纪要已经说明很多:在官员意见分歧很大时,鲍威尔才是那个说一不二的人

;经济因素给了鲍威尔更多操作空间的情况下,大选结果对他而言将更有价值。

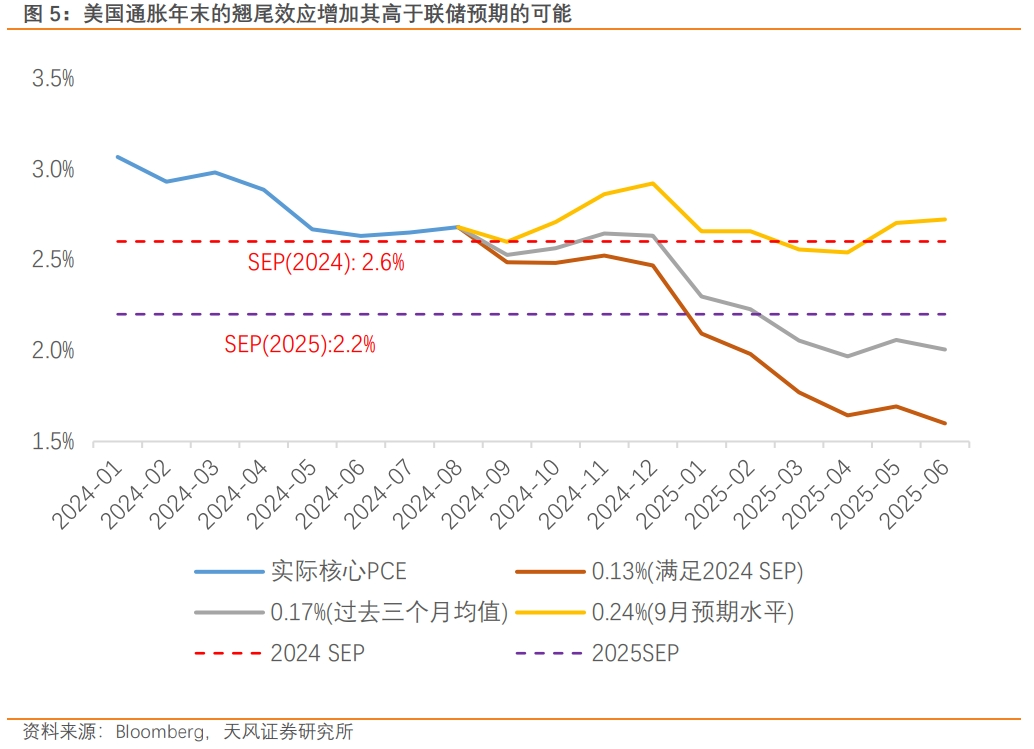

因此,矛盾的局面将延续。一面是年末通胀的翘尾效应,内生经济动能的维持,以及失业率的连续下行,都意味着当前的美国经济动能比联储SEP中预测的要更强。

另一面是美国货币政策的主观因素开始增多,

使得判断变得更加复杂。

从纯经济因素的角度看,我们倾向于年内剩余降息幅度是0或者25bp;随着长端美债利率重新开始上行,降息预期的下修还将继续。

风险提示

美国劳动力供给修复不及预期,美元指数波动超预期,美国降

息幅度超预期,美国储蓄率估计偏差较大

美国北卡州立大学经济学博士。曾任人民银行研究局访问研究员,CF40特邀研究员,发表有CF40专著、学术论文、央行工作论文等。2018、2019、2020年金牛奖全市场最具价值分析师(前15名),2021年金牛奖最佳分析师(第3),2020、2021年Wind金牌分析师(第3)、上证报最佳分析师(第5),2019、2020、2021年新浪金麒麟分析师,2020年21世纪金牌分析师(第5),2020、2021、2022年入围新财富最佳分析师,2023年新财富最佳分析师(第5)。

曾任职于弘尚资产(红杉资本在中国的证券资产管理平台)量化投研部门,负责商品期货投资条线。武汉大学金融工程硕士,主要负责大类资产配置和基本面量化研究。

对外经济贸易大学金融学硕士,主要负责经济政策和利率研究。