黄奇帆不必多介绍,学术型官员,一个把重庆房价按在地上摩擦很多年的男人。

还在重庆尝试过「地票」改革,这个政策未来很可能会深度影响农村土地市场。

黄奇帆每次讲话都很有料,我印象最深的一次是他说「金融的本质就三句话」:

第一,为有钱人理财,为缺钱人融资;

第二,金融实际上就三个词:信用、杠杆、风险;

第三、金融不是单纯的卡拉OK、自拉自唱的行业,它是为实体经济服务的,金融如果不为实体经济服务,就没有灵魂,就是毫无意义的泡沫。

在这个意义上,金融业就是服务业。

... ...

说回正题,黄奇帆最近又有一次分享,发言稿很长,将近两万字。

今天正文发是我整理的摘抄干货版,还有一版是划重点的全文,我放到了「阅读原文」里。

1.

楼市的4个发动机,未来都会慢慢熄火

在过去的20年,中国房地产每年的新房销售交易量差不多从1亿平方米增长到17亿平方米,翻了四番多。

支持这种增长的动力主要有4个:

一是城市化,背后的动力是人口迁徙和聚集,前半程是城镇化,后半程是大城市化。城市人口增长,城市规模扩大,形成了对房地产的旺盛需求;

但是城市化已经进入后半程,天花板近在眼前,人口增速放缓,人口红利逐步淡出,人才靠抢。

二是旧城拆迁改造,也能产生较大的新房建设销售交易量。

但是旧城改造大拆大建未来会逐渐淡出,棚改已经熄火,旧改更多是修修补补。

三是住房质量升级,之前的建筑水平一般,老房寿命比较短;

现在新房的质量比之前好很多,每年的折旧速度也会相应地变慢。

四是人均住房面积增加,老百姓对更新更大的房子也有旺盛需求。

但是现在

「城市人均住房面积」

达到36平方米,已经基本足够;

这种趋势也会体现在「新房交易量」上:

1998年到2008年,每年增长25%,3年就能翻一番。

2008年到2012年,每年增长15%左右,五、六年翻一番。

2012年到2018年,大体上维持在6%-7%的区间,去年增长率只有

1.8%

。

2.

楼市未来在三种地区仍有增长行情

中心城市还会增长。

所谓「中心城市」,指的是省会和区域中心,比如山东有济南和青岛,福建有福州和厦门——也就是我们常说的「双子星」省份;

有些已经过了1000万人口的大城市,比如郑州、济南、杭州、南京、合肥、武汉、成都、西安,

这些城市不会封顶,还要向1500万、2000万发展。

有些省会城市现在是500、600万人口,以后可能往1000万人口的方向走。

省会城市一般都会遵循「一二三四」的发展规律:

用不到全省10%的土地,吸纳至少20%的人口,创造本省30%的GDP,享受全省40%的

学校、医院、文化、金融、商业等公共资源。

大都市圈还会增长。

已经是2000万以上的超级大城市,这个超级大城市自身的核心圈已经密密麻麻地碰了天花板了,它的发展将集中表现在大都市圈。

大都市圈不是一个行政范围,而是它的经济辐射范围,大都市圈的辐射范围一般会有1.5—2万平方公里。大体上50公里—70公里的半径绕一个圈。

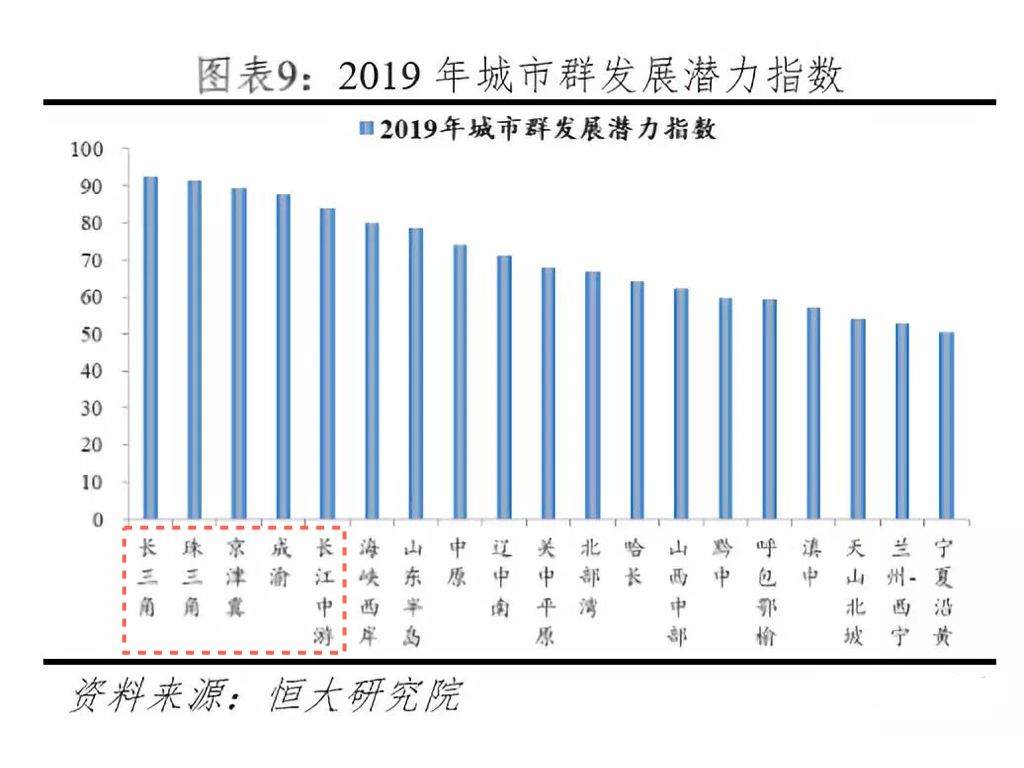

城市群还会增长。

以超级大城市为中心的城市群,一般是四五百公里的半径范围内的城市构成城市群。

城市群里的大中城市会加快发展、会互动、会资源优化配置。

3.

房价下阶段不会有大涨幅

从通货膨胀看,我国M2已经到了190万亿,会不会今后的10年M2再去翻两番?

不可能。

这两年去杠杆、稳金融已经做到了让M2的增长率大体上等于GDP的增长率加物价指数。

这几年的GDP增长率百分之六点几,物价指数加两个点,所以M2在2017年、2018年都是八点几,今年1-6月份8.5,基本上是这样。

可以预判,今后十几年,M2增长率基本上与GDP增长率加物价指数,保持均衡的增长。

而中国的GDP今后十几年平均增长率大体在5%左右:

房地产价格的增长大体上不会超过M2的增长率,也不会超过GDP的增长率,一般会小于老百姓家庭收入的增长率。

总之,中国的城市化还在发展过程中,城市化率还有10%增长空间。

城市群、大都市圈、国家中心城市、超级大城市还在发展中,中国不存在土地价格大幅下跌的可能性,中国房价不会出现大幅度的往下坠落,没有这个经济基础;