在中国资产证券化和结构性融资行业年会暨第四届中国资产证券化论坛年会上,对外经济贸易大学金融学院张海云教授分享了现阶段投资于中国的ABS,需要注意的一些问题以及如何有效地分析这些问题。以及在这方面,国内ABS市场和发达国家的ABS市场有哪些显著的不同。

演讲实录

张海云:我今天想讨论一下,现阶段投资于中国的ABS,需要注意的一些问题以及如何有效地分析这些问题。在这方面,国内ABS市场和发达国家的ABS市场有些显著的不同。

1. 爆发式增长的阶段,产品多样化对于投资选择带来挑战

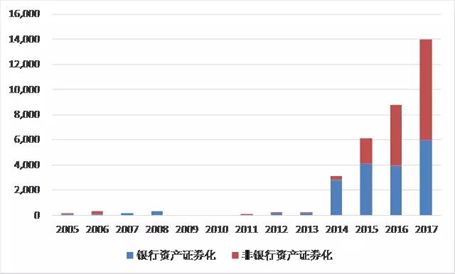

首先国内ABS市场处于一个爆发式增长的阶段,以下图1展示了国内ABS市场(不包括ABN)历年的发行量,其中蓝色柱子对应于银行资产的ABS,红色柱子对应于非银行资产的ABS。我们看到,从2014年的井喷开始到现在,国内ABS发行量一直在快速增长,其中非银行资产ABS的发行量增长尤为迅速,从16开始超过了银行资产ABS的发行量。另外,非银行资产ABS种类繁多,结构不断翻新,其复杂性为风险评估带来了新的挑战。

图1:中国资产支持证券历年发行量(亿元)

数据来源:万得。数据整理:对外经济贸易大学金融市场研究中心

同时,到目前为止,国内资产证券化市场,已经有了两单的违约,这两单违约也都是发生在企业ABS上。可见,无论从体量和复杂性角度看,还是从已经暴露的风险角度看,非银行资产ABS领域都值得重点关注,这也是我在本次讨论中着重分析的内容。

现在信用违约事件日益频繁,尤其在信用债领域,而ABS领域的违约风险也逐渐显现。16年8月份出现首例ABS违约,18年4月份又出现一例违约,这样迄今共有两例违约。同时,ABS信用评级下调事件逐渐增多,15年有1个项目信用评级下调,16年有2个,17年有4个,18年目前为止有1个,这个统计剔除了违约的两例。

2. 已经违约的两例ABS产品的风险漏洞有一定普遍性

需要注意的是,在违约回收率不高的情况下,优先劣后结构对于优先层挡带来的信用增进主要来源于风险分散。国内已经违约的两例ABS产品,都有基础资产风险集中的特点,同时劣后档的厚度都很薄(在两例产品中劣后档规模占比都小于6%),因而优先劣后结构失去了信用增进的效力,同时外部信用增进也很薄弱,可见这两例ABS的产品设计都很脆弱,其优先档的信用损失风险在很大程度上是可以预见的。与此相关的是,国内有不少已经发行或正在发行的ABS产品,在产品设计上都有类似弊端,首先,资产池不适于证券化,因而ABS过度依赖外部增信;其次,外部增信的机制脆弱,这些风险漏洞是投资于国内ABS时需要仔细甄别的。

3. 国内ABS信用评级存在盲区,独立判断在ABS投资中愈发重要

另外一个值得注意的问题是,这两例违约ABS的信用评级都没有对于相关风险漏洞给予足够重视,这种风险误判造成了信用评级过高。比如,16年8月违约的益通路桥大成西黄河大桥收费权质押ABS,在2014年5月的初始评级为AA+,注意此时担保人东达集团评级AA-,而作为差额补足人以及原始权益人的鄂尔多斯市益通路桥有限公司没有信用评级。优先档评级显著高于信用主体的评级,应该是显著低估了风险集中的基础资产现金流的风险。又比如,今年4月违约的庆汇租赁ABS,在15年12月的初始评级为AAA,在17年鸿元石化上年度因事故减产后的17年6月的跟踪评级维持在AAA,维持AAA评级的理由是增信措施仍然有效,评级错误在于误判了增信措施的脆弱性。

以上两例ABS违约的一个经验教训是,ABS信用评级往往不能给我们足够的风险提示。投资者如果单纯依赖信用评级进行投资决策,实际上是把自己暴露在风险之中。也就是说投资者只有做独立的、深入的信用评估,才能够保护自己。

4. 信用评级下调激发对ABS二级市场的需求,但增进市场流动性阻力重重

ABS信用评级下调在过去几年有所增加,迄今的两例ABS违约以及近年来信用债越来越多的违约事件和信用评级下调可能也预示着逐渐会有更多的信用评级下调。设想一个银行买了ABS的优先档,银行对其信用评级是有要求的。其次,我们知道在ABS领域,二级市场尚未真正形成。没有一个活跃的二级市场,也就意味着,如果你持有了某一个优先档,随后很难把它卖掉,即使后来你觉得这只ABS信用质量恶化出现端倪了,你忧虑它会降级,这个时候你想去卖它,不一定卖的出去了,如果它降级了,你想卖它,可能更卖不出去了。当然投资于ABS的这些问题,在信用债领域也存在,很多信用债,当我们想卖的时候,也是卖不出去的。尤其是当出现问题的时候,出现了信用评级的下调,或者出现违约的时候。在信用债领域,国内市场参与者的同质性应该是流动性差的一个重要原因,在ABS领域,阻碍市场流动性的因素就更加多样了,比如信息披露严重不足、ABS可比性差等都是促进市场流动性的重大障碍。

5. 信息披露缺失阻碍ABS市场流动性与价格发现

对现有的ABS进行分析就需要数据,如果按照监管指引,许多数据都规定在指定网站发布,但是这些规定好像并未得到认真执行。实际上在公共渠道上,能够找到数据的ABS并不多。我的团队做了一个统计,现在正在存续的非银ABS,总共差不多有1200个项目。这大约1200个项目中,能够从公开渠道找到计划说明书和信用评级报告的仅占26%,而计划说明书和信用评级报告都无法从公开渠道找到的则占63%。可见大部分ABS无法从公开渠道找到可供深入研究的信息。

6. 非银ABS产品目前类别与风险特征不匹配,需要新的分类方法

目前非银ABS有很多类别名称,比如供应链金融ABS、消费金融ABS等等都是比较模糊的概念,另外不同数据平台对于ABS产品的分类方式也有差异。更重要的是,目前非银ABS的产品类别与风险特征缺乏明确的对应,因而同一类别的ABS产品并不一定应该运用相同的风险分析框架。比如应收账款类ABS是一个大类,有270多个项目,发行总额超过3000亿,但其中有些项目中的应收款已形成,而另一些项目中的应收款尚未形成,不同项目的风险集中度也有显著差异,虽然笼统归在ABS产品的同一大类中,但风险特征缺乏可比性。另外,信托受益权、其他企业债权等类别也是笼统大类,基础资产池特征千差万别,也缺乏可比性。目前非银ABS产品类别与风险特征的不匹配,容易带来分析框架的错误使用,这种框架误用是当前许多信用评级误判的重要原因,框架误用也容易造成投资者的错误决策。可见,非银ABS急需与风险特征更为契合的分类方法。

7.ABS投资分析的一大关键,是判断增信措施的有效性

目前国内ABS常常采取多种增信措施,投资分析的关键在于判断这些增信措施到底是真正有效,还是花拳绣脚,中看不中用。比如,在16年违约的益通路桥大成西黄河大桥收费权质押ABS中,对于缓冲优先档的信用损失,劣后层档5.66%的规模可以说是杯水车薪。又如,今年违约的庆汇租赁ABS,其劣后层档5%的规模也无实质效果,而被认为是重要外部增信因素的代加工合同和存货回购协议,在债务主体鸿元石化陷入困境时都失去了增信效力。只要注意到这些ABS产品的设计漏洞,这些信用损失在很大程度上是可以预见的。

另外有些结构设置,容易屏蔽风险特征的一些重要细节。比如双SPV结构里面,有的是信托计划加上专项计划,有的是私募基金加上专项计划。这样弱化了下面真正的基础资产信息的可见度。

8. 对于现阶段国内ABS,分析风险漏洞比照搬西方模型更为有效

全球金融危机暴露了发达市场中资产证券化产业链条中的一些重要弊端,而后危机许多金融改革措施是在吸取了全球金融危机经验教训的基础上设计的。

以下的图2展示了巴塞尔银行监管委员会和国际证券管理机构组织对于资产证券化标准化的后危机理念,这个框架把ABS风险主要从三个角度去分析:第一个是基础资产的风险,第二个是结构的风险,第三个是受托人与服务商的风险,这个框架适用于分析发达市场上主流的ABS。现阶段国内许多ABS产品虽然在形式上显得五脏俱全,但风险防范措施往往不缜密,与发达市场上主流的ABS是有实质差距的。从这个角度上讲,盲目照搬发达市场上的一些高度量化的分析模型,尤其是二级市场中应用的对冲交易类模型,往往不得要领、事倍功半,因为主要矛盾是产品本身的风险防范漏洞,而不是产品的盯市和对冲。

图2:资产证券化产品“三大目标”与“三个风险维度”

图例来源:张海云,“标准化建设助推资产证券化健康发展”,《当代金融家》2016.10,84-87。

9. 对于现阶段国内ABS,分析主体商务风险往往比统计资产历史表现更为有效

以上我们讨论了巴塞尔银行监管委员会和国际证券管理机构组织对于资产证券化标准化的后危机理念框架,以下图3展示这个框架中“三个风险维度”的一些具体内容。

图3:资产证券化产品的“三个风险维度”的具体内容

图例来源:张海云,“标准化建设助推资产证券化健康发展”,《当代金融家》2016.10,84-87。

图3中的资产风险维度包括资产性质、资产历史表现、偿付状态、放贷标准的连贯性、资产选择与转让、初始和后续数据这些关于资产池的信息。国内现阶段很多ABS的基础资产风险高度集中,而且对单一主体的运营状况有强烈依赖或关联,这类ABS名为ABS,实质上更接近于单一主体发行的信用债,在这种情况下,更为有效的不是对基础资产的历史表现进行统计分析,而是对主导ABS质量的单一主体的商务风险进行企业基本面分析。可见,由于现阶段国内许多ABS产品实质上是变相的单一企业信用债,与发达市场中资产池类的证券化产品有本质的区别,一些发达市场中对于ABS的分析手段目前是水土不服的。

10. 从“非正式资产证券化”到“变相信用债”,国内走了不少弯路

在发达市场中,信用领域的范式变换肇始于90年代中期,在信用衍生品、信用资产证券化和其他表外产品的技术创新推动下,渐成燎原之势。进入21世纪开始高歌猛进,全球金融危机暴露了快速发展阶段的诸多问题,后危机进入反思纠错和成熟渐进的阶段。以下图4展示了这一范式变换的主要框架。

图4:银行转型与信用领域范式变换