核心观点:

1、去年四季度以来随着银行间市场利率系统性抬升,资金价格呈现大幅波动特征。各界对利率的分析侧重于价格水平,往往忽视其波动性的研究。事实上,作为最基础的金融变量,利率的波动性是影响金融产品投资价值、资本市场情绪甚至宏观经济稳定的重要方面。如何看待上述波动性及未来演进,无疑是市场关注的焦点。

2、流动性的边际趋紧可以较好地解释利率水平的系统性抬升,但难以充分解释其波动性的显著加大。尽管近期金融监管的强化可能也会造成利率方面的扰动,但其趋严的时间点与利率大幅波动的起点并不一致。我们发现,短期利率波动性加大与中长期流动性投放占比提升有着较明显的同步性及因果关系。

3、为了维护人民币汇率的稳定和抑制国内资产价格的高企,过去一年多以来面对资金持续外流的压力央行并没有采取传统的降准措施,取而代之的是通过中长期创新工具提供流动性。这当然有助于缓解当时的“内忧外患”,但该碎片化操作客观上也加剧了短期利率的波动。

4、中长期流动性的提供隐含着央行对中长期利率的定价及调控问题。对中长期利率进行调控会放大短期市场利率的波动。更复杂的是,同时调控多个期限的利率将使得其传导效应相互叠加,市场预期容易混乱,短期利率的波动随之显著加大。只要中长期政策工具持续被倚重,短期市场利率的大幅波动便会成为常态。

5、展望未来,央行似已开始简化中长期流动性工具的使用,短期利率的波动性可能会有所降低。随着资产价格和人民币汇率的阶段性企稳,未来央行逐步回归常规货币政策操作。加大短端流动性工具的操作,减少长端操作(MLF等),择机辅之“小步快跑”式的准备金率调整,有助于货币政策由碎片化操作向系统化框架演进。

一、引言

去年四季度以来随着银行间市场利率系统性抬升,资金价格呈现大幅波动特征。各界对利率的分析侧重于其价格水平,往往忽视其波动性的研究。事实上,作为最为基础的金融变量,利率的波动性是影响金融产品投资价值、资本市场情绪甚至宏观经济稳定的重要方面。如何看待上述波动性及未来演进,无疑是市场关注的焦点。

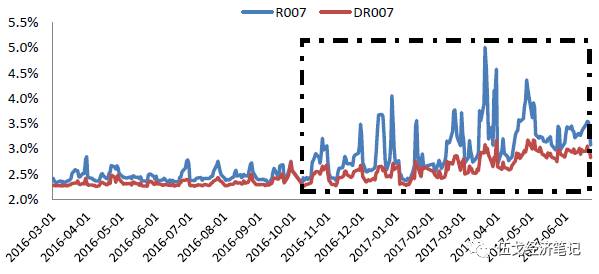

图1:短期利率的波动性显著加大

资料来源:WIND,华融证券整理

二、短期利率的波动性为何加大?

流动性的边际趋紧可以较好地解释短期利率水平的系统性抬升,但难以充分解释其波动性的显著加大。

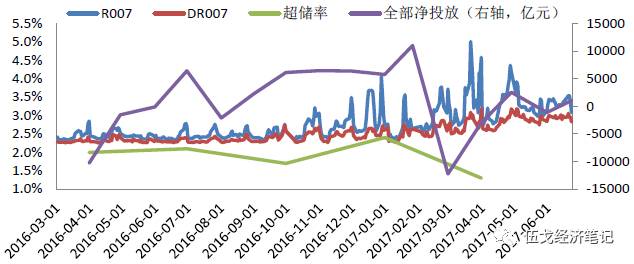

从衡量银行间市场流动性状况的各项数量指标来看(如超储率、央行净投放等),其与短期利率(R007和DR007)的波动性之间并无明显的同步对应关系。

图2:流动性边际趋紧难以充分解释利率波动性加大

资料来源:WIND,华融证券整理

资料来源:WIND,华融证券整理

尽管近期金融监管的强化可能也会造成利率方面的扰动,但其趋严的时间点与短期利率大幅波动的起点并不一致。

严格来说,金融监管的真正强化始于今年3月末银、证、保监会发布的多项文件(效果真正显现可能也是4月及以后),而短期利率波动性的显著加大已持续了半年多了。

图3:金融监管趋严与利率波动加剧的时点并不一致

资料来源:WIND,华融证券整理

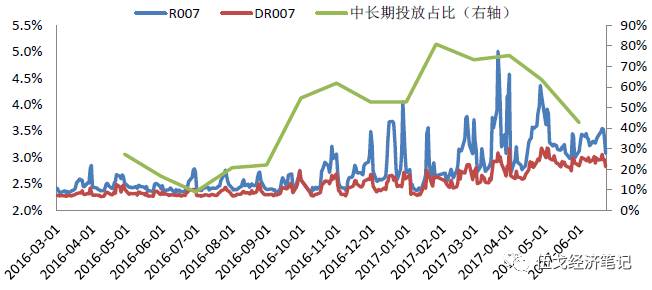

短期利率波动性的加大与中长期流动性投放占比的提升有着较明显的同步性。

2016年四季度短期利率波动性加强的时点恰巧对应着央行开始大量使用创新性流动工具投放之时。也就是从那时开始,中长期流动性投放占央行全部投放的比重开始超过50%。更有趣的是,2017年5月以来,随着中长期流动性投放占比逐步跌落至50%以下,DR007和R007两者的波动性均有所缓和。进一步地,

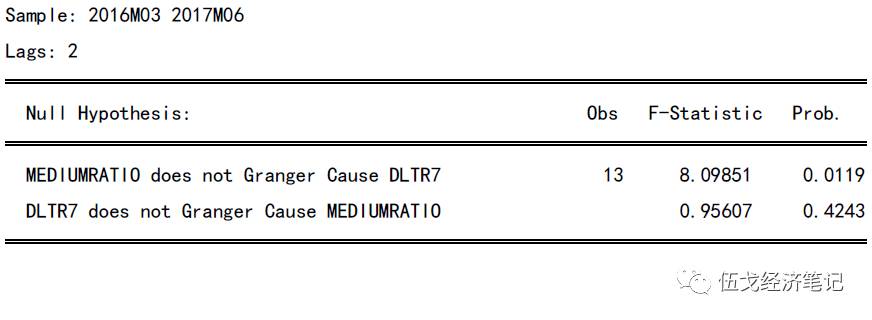

通过格兰杰因果检验可以发现,中长期流动性投放占比的提升确实是导致短期利率波动性加大的原因

(详见附录)。

图4:中长期流动性投放占比和短期利率波动性之间存在同步关系

资料来源:WIND,华融证券整理

资料来源:WIND,华融证券整理

注:此处的中长期流动性投放包括央行14天、28天逆回购以及各期限MLF。

事实上,为了维护人民币汇率的稳定和抑制国内资产价格的高企,过去一年多以来面对资金持续外流的压力央行并没有采取传统的降准措施,取而代之的是通过上述中长期创新工具提供流动性。

通过多种期限提

供流动性当然有助于缓解当时的“内忧外患”,但该碎片化操作客观上也加剧了短期利率的波动。

图5:2016年以来外汇占款持续下降但法准率异常稳定

资料来源:WIND,华融证券整理

资料来源:WIND,华融证券整理

图6:“内忧外患”制约着准备金率的调整

资料来源:WIND,华融证券整理

资料来源:WIND,华融证券整理

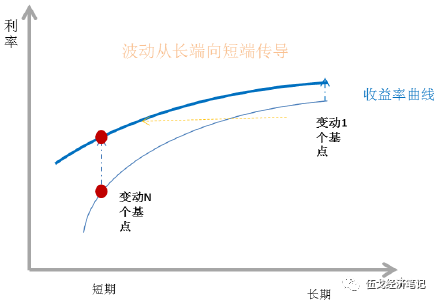

三、为何调控中长期利率导致短期利率波动加剧?

中长期流动性的提供隐含着央行对中长期利率的定价及调控问题。从国际经验看,成熟的货币政策操作

一般都只控制短端,其它所有的利率都是由市场去定价的(特殊时期的QE除外)。其背后的核心机理是,对长期利率进行调控会放大短期市场利率的波动。

具体地,长期利率是未来不同时点短期利率预期的加权平均,倘若短期利率及预期不变,则中场期利率也是稳定的;但中长期利率目标一旦小幅调整,则意味着短期利率多倍的变动。简化地,

其中,N代表期限。该简化公式是从长期利率公式

进行近似线性化处理之后,差分得出长期利率变动和短期利率变动之间的关系。具体可参考Mankiw & Miron (1986)。

进行近似线性化处理之后,差分得出长期利率变动和短期利率变动之间的关系。具体可参考Mankiw & Miron (1986)。

图7:调控长端利率会加剧短期利率波动

资料来源:笔者自行整理

资料来源:笔者自行整理

现实中,对长期利率的调控不仅表现为央行直接调整长期政策利率水平(如2017年1月和3月两次上调MLF利率10个BP),也包括在政策利率不变的情形下加大投放数量(如2016年10月18日投放2345 亿元6月期MLF 和2275 亿元1年期MLF)。

中长期投放数量的变化也会影响市场上中长期利率及其预期的变化,最终也会传导至短期利率并加剧其波动。

图8:调控多个期限的利率将使短期利率波动更大

资料来源:笔者自行整理

资料来源:笔者自行整理

注:新短期市场利率=原短期利率+长期利率变动传导+中期利率变动传导=原短期利率+N1个BP+ N2个BP

如果央行通过各种期限的工

具提供流动性,意味着在各个期限都可能存在利率控制,这事实上是人为地为市场画了一条利率收益率曲线,不利于市场预期的稳定,加大“削峰填谷”的难度。

从这个意义上讲,只要中长期政策工具持续被倚重,短期市场利率的大幅波动便会成为常态。

四、基本结论与启示

一是

流动性的边际趋紧可以较好解释银行间市场利率水平的系统性抬升,但难以充分解释其波动性的显著加大。尽管近期金融监管的强化可能也会造成利率方面的扰动,但其趋严的时间点与利率大幅波动的起点并不一致。我们发现,短期利率波动性的加大与中长期流动性投放占比的提升有着较明显的同步性及因果关系。

二是

过去一年多以来面对资金持续外流的压力央行并没有采取传统的降准措施,取而代之的是通过中长期创新工具提供流动性。这当然有助于缓解当时的“内忧外患”,但中长期流动性的提供隐含着央行对中长期利率的定价及调控问题。

三是

央行近期的货币政策执行报告明确指出更关注7天期逆回购以及1年期MLF的操作,这是对前期碎片化操作的简化。展望未来,央行若逐步加大短端流动性工具的操作,减少长端操作,择机辅之以“小步快跑”式的准备金率调整,短期利率的波动性有望逐步降低,这将有助于货币政策由碎片化操作向系统化框架的演进。

附录:

表1A:格兰杰因果检验(中长期流动性投放占比与R007方差)

结果表明:在5%的显著性水平下,拒绝原假设,即表明中长期流动性投放占比是导致R007波动的原因。

结果表明:在5%的显著性水平下,拒绝原假设,即表明中长期流动性投放占比是导致R007波动的原因。