更多、更及时的干货内容,请关注扑克投资家网站

文 | 广发宏观

潮汐智咖

张静静

来源(公众号) | 静观金融

编辑 | 扑克投资家,转载请注明出处

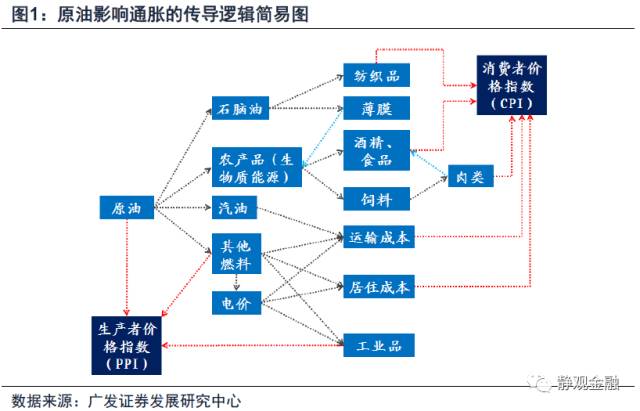

作为最基础能源,原油被称为“商品之王”,全球通胀形势在很大程度上受到原油走势影响。理论上,原油价格走势由其供需结构决定,并最终取决于经济基本面。在供需结构研究框架下,我们认为原油开采的盈亏成本既为原油价格的地板;需求端的消费占比和通胀水平两个指标则决定其价格天花板。

原油价格为何如此重要?

作为最基础能源,原油被称为“商品之王”,全球通胀形势在很大程度上受到原油走势的影响。这种影响的传导机制如图1,并包含三个传导链条。

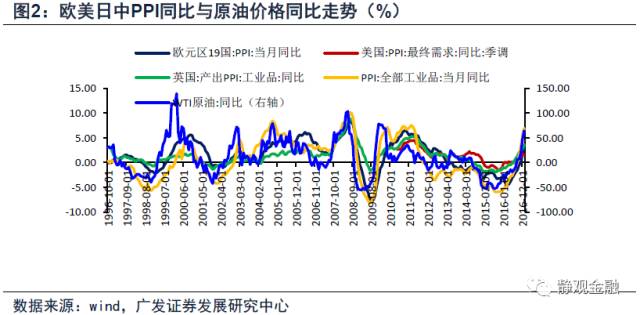

传导链条一:油价→PPI。

原油价格(同比)几乎直接决定生产者价格指数同比的方向和运行幅度。WTI原油价格同比与中国、美国和欧元区19国三大经济体PPI同比的相关性分别为75.1%、73.5%、77.6%。

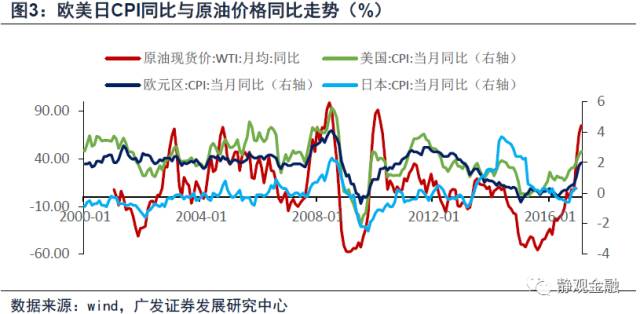

传导链条二:油价→CPI能源分项。

表1、表2所示,美国和欧元区CPI构成中,能源分项占比分别为13.7%和9.53%。原油价格的变动必然通过能源分项影响CPI口径通胀的运行。但如表3、4所示,日本及英国的CPI构成中并无能源身影,中国亦是如此,但原油仍可通过另一逻辑对上述经济体CPI口径通胀产生影响。

传导链条三:油价对CPI非能源分项的间接传导。

除直接影响能源分项外,油价还可以通过石脑油价格影响纺织品(服装)成本、通过汽油价格影响运输成本、通过农产品价格影响食品成本、通过其他燃料价格影响电力成本并进而影响居住和服务业成本。

综上所述,原油价格直接影响主要经济体的PPI口径通胀,并通过直接和间接两种方式影响全球主要经济体的CPI口径通胀。由此,PPI口径通胀对于油价的敏感度较高、同步性略好;CPI口径通胀与油价的相关度明显低于PPI口径通胀,且对油价的反应更为滞后,但当油价呈现剧烈波动阶段,CPI口径通胀的跟随性会显著增强。这表明原油价格走势也将对实体经济和货币政策产生极大影响。

大宗商品的简易研究框架

商品价格走势的决定因素

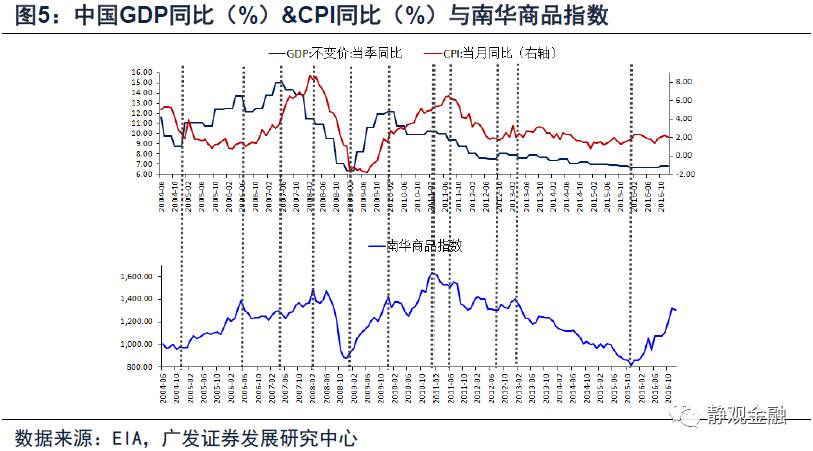

理论上,不同商品价格走势由其各自的供需结构决定,每一种商品都有平衡表。但商品供需结构差异所带来的分化通常表现在幅度和行情启动时机,而并非趋势上,因为大宗商品价格的最终决定因素仍是经济基本面。方便起见,我们用中国经济基本面和国内商品指数之间的关系作为范例进行探讨。

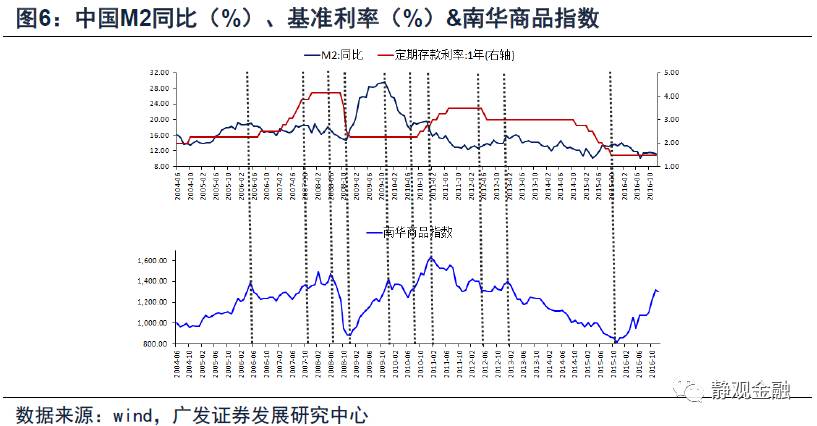

如图5、6及表5所示,2004年7月至今,几乎每一次南华商品指数[1]的回升都与GDP边际向上运行有关,每一次南华商品指数的回落都与GDP边际向下运行有关(仅有三个阶段例外),也即:反映需求端的经济增速往往决定了商品价格方向。三个例外阶段分别为2006年4月至2007年6月,2007年7月至2008年2月,以及2015年12月至2016年11月。

第一次例外中,尽管GDP仍在走高,但CPI同比快速上行带来了M2同比的回落以及基准利率的上浮;第二次例外对应着金融危机前夕的非理性繁荣;第三次例外则是长期准衰退带来的过度悲观预期与经济企稳的反差叠加供给侧改革红利的结果,同期地产和固定资产投资的边际变化也对商品价格带来提振。

我们认为反映需求端的(中国)经济增速是大宗商品价格的趋势性因素;通胀水平(事实上也是商品价格本身)则是大宗商品价格的约束因素,但其约束逻辑链不仅仅是“价格上涨→通胀抬升→货币条件的收紧”,也可能是“价格上涨→供给增加→价格涨势缓解,甚至价格回落”。此外,供给、预期、预期差和持仓等因素也均对商品价格带来重要影响。

其他影响因素

供给因素。除了上面提到的“价格变化→供给变化→价格稳定甚至反向运行”的影响逻辑外,科技进步和政策干预也对供给端发挥作用。

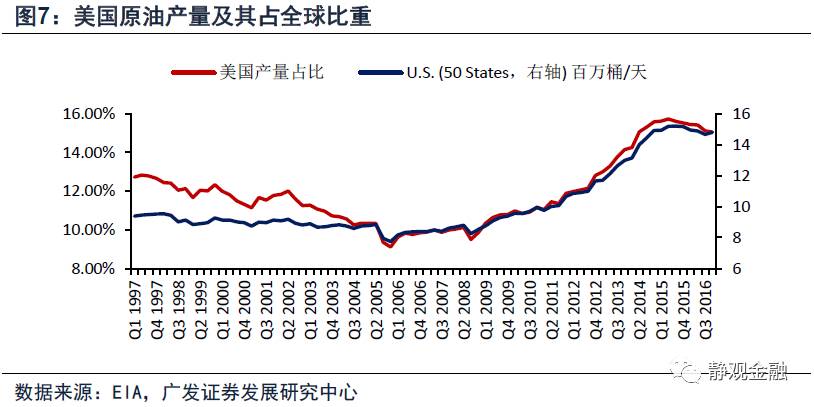

2011年后美国页岩油产业的快速发展、产量及其占比提升就是2014年下半年国际油价暴跌的重要原因之一。2015年底,国内黑色商品价格触底回升除了有行业整体亏损带动供给端和库存收缩的逻辑外,供给侧改革帮助过剩产能出清也对价格形成极大提振。

预期与预期差

。这一因素反映的是市场对商品基本面及价格水平的认识及其与实际情况的反差。

我们曾在报告《怎么看黄金?——对于黄金研究框架的探讨》中指出,黄金价格走势与美国实际利率(或理解为资本回报率、劳动生产率)反向相关。2016年12月美联储加息靴子落地后,截止今年2月下旬,COMEX黄金出现过11.4%的反弹,其间除了一季度美国经济数据疲弱、通胀走高等因素外,市场对美联储3月再次加息的预期偏弱也是关键。因此当2月下旬主要联储官员出面引导3月加息预期并最终实施加息操作的过程中,市场呈现出的预期差又令COMEX黄金回吐了此前4.55%的涨幅。

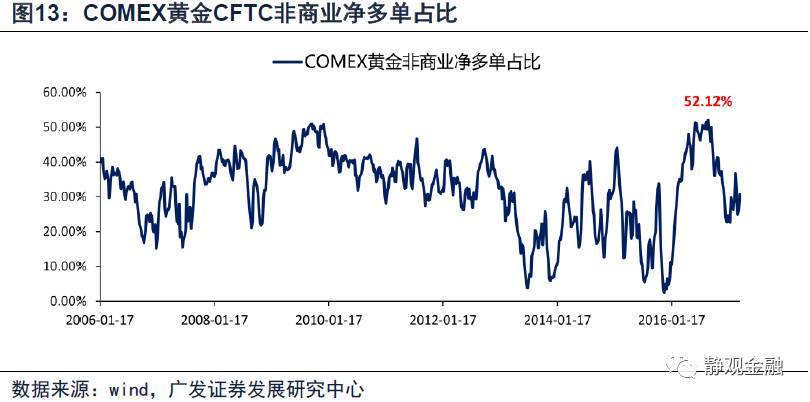

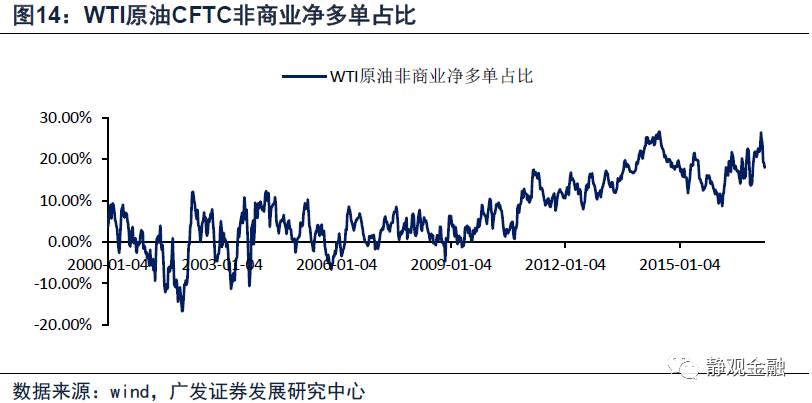

持仓的“极限”。一旦某一方向头寸过于拥挤,市场就很容易出现反向波动。

2016年10月COMEX黄金大跌前,其CFTC非商业净多单占比高达52.12%,为历史极值;2017年2月21日当周WTI原油CFTC非商业净多单占比为26.46%,为2014年6月以来峰值,随后油价也出现了大幅下挫。

综上所述,我们理解供需共同决定商品价格走势,但供给端更多地反映为通过成本约束商品的下行空间,而需求端则更多地约束商品的上行空间。在供给和需求“博弈”的过程中,率先出现边际变化的一端往往为商品提供走势方向。预期、预期差及持仓等则仅为商品价格的波动因素或择时因素。简言之,商品由供给端(成本)看价格低点,由需求端看价格高点。

由供需框架看原油价格的约束机制

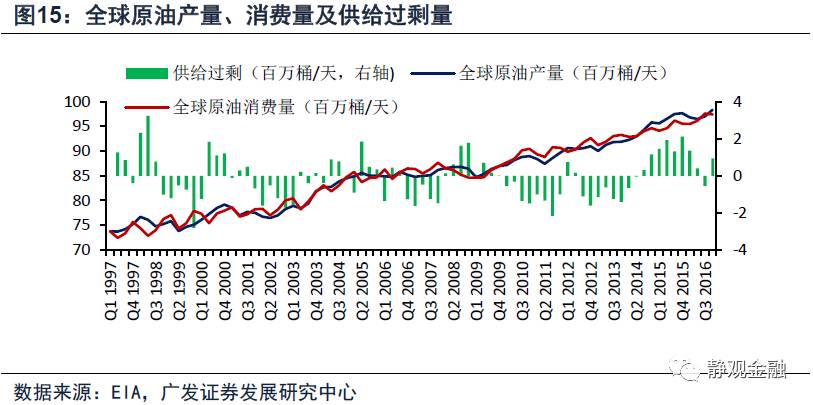

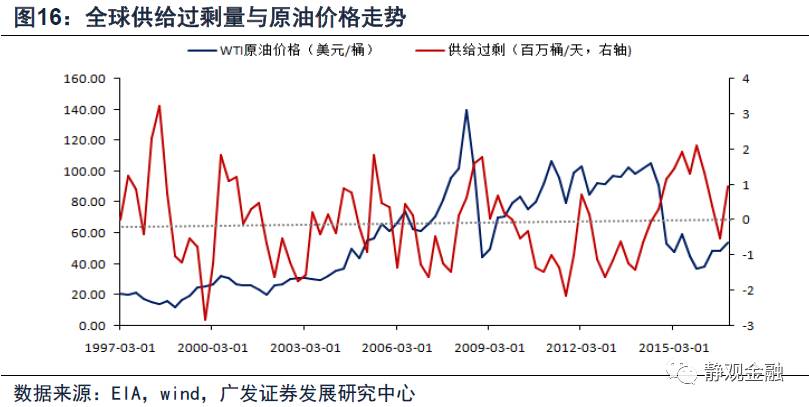

1997年至今的全球原油供需平衡情况如图15所示,直接影响了国际油价走势。但是对比观察,2008年、2015年原油供给过剩程度(绝对量及占比)与2000年类似,但价格低点显著高于2001年底的19.84美元/桶;2011年原油紧平衡的局面与2006-2007年类似,但其价格高点也未达到金融危机前的140美元/桶。也即:在供需结构决定价格方向之余,还有其他因素决定价格空间。

结合前文结论和实际情况,我们认为原油的盈亏平衡成本为原油的地板价;需求端的消费占比和通胀水平两个指标则决定其价格天花板。

成本决定原油价格低点

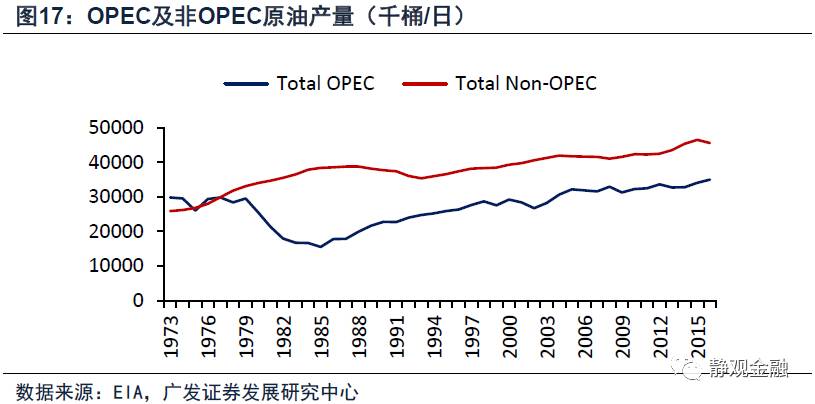

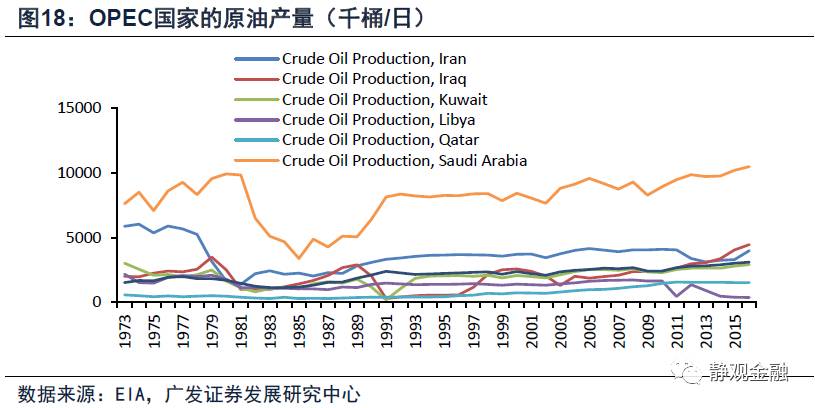

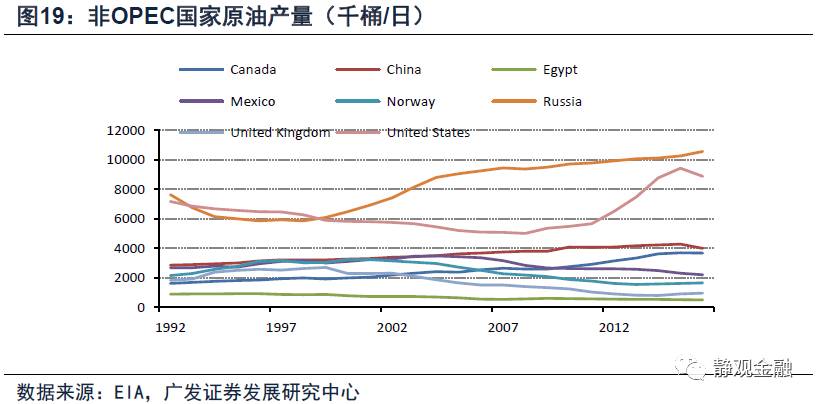

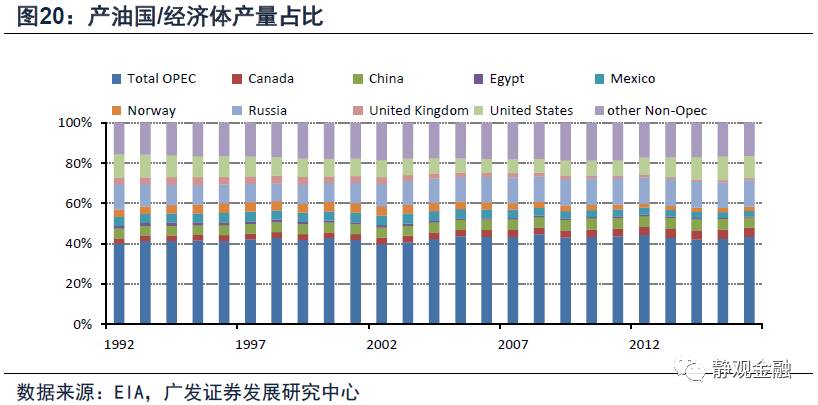

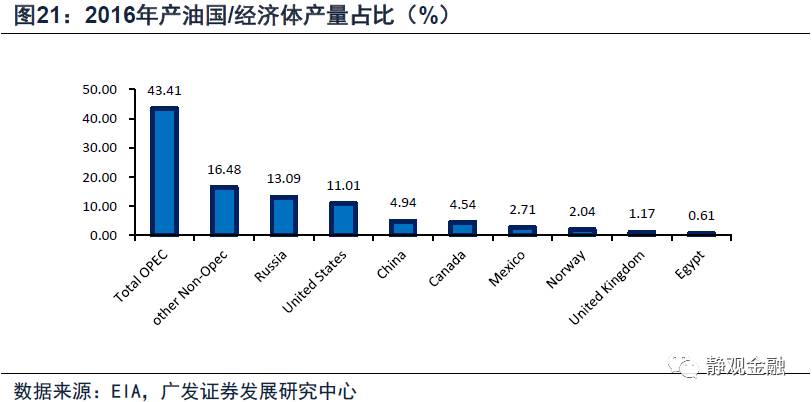

目前,全球主要产油国为:中东、俄罗斯、美国、中国和加拿大等。图17-19所示,2011年之前OPEC[2]及非OPEC产油国原油产量基本平稳,2011年美国开始增产,2014年沙特阿拉伯增产,这两轮增产打破了原油市场平衡,最终令油价大幅回落。

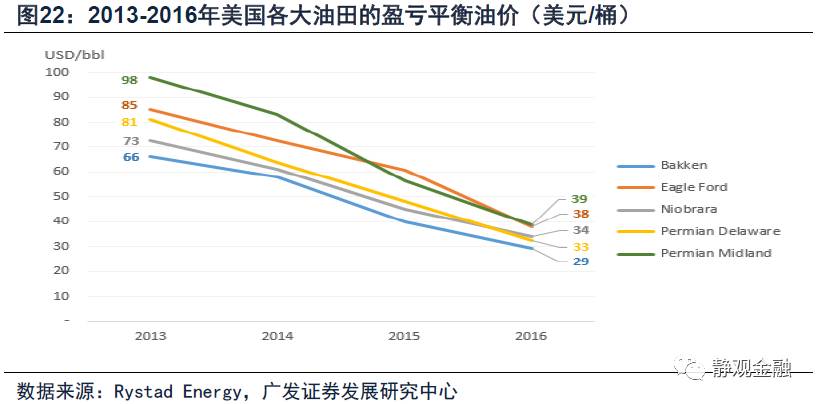

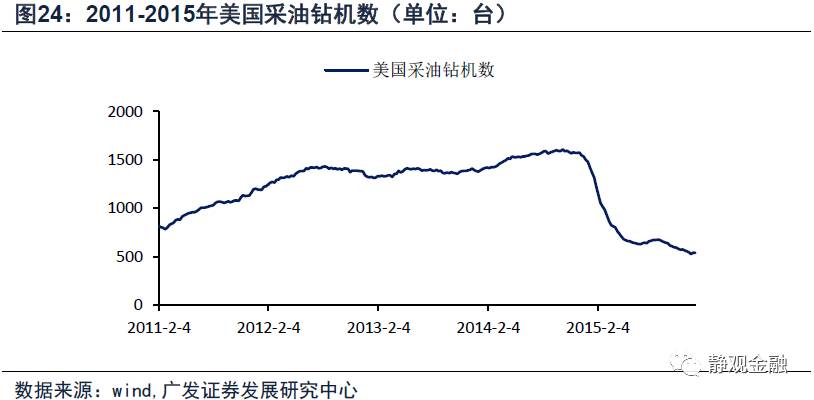

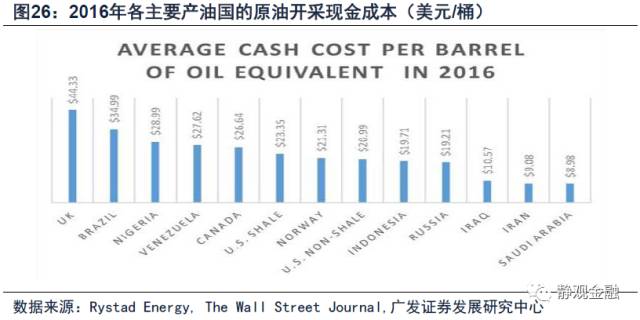

2014年7月至2015年底,国际油价下挫的过程中,原油价格不断接近美国页岩油的盈亏平衡价格下限,美国原油钻机数快速回落。但这一过程,全球原油总产量还在扩张,直到2016年一季度油价跌至部分主要产油国的现金成本。

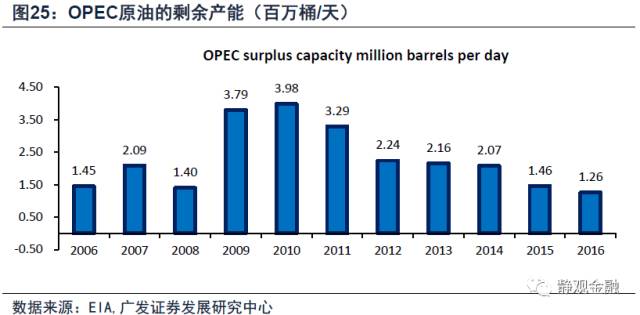

2016年2月12日,WTI原油价格跌至26.12美元/桶,2016年一季度原油均价为33.63美元/桶。前者跌破加拿大采油的现金成本;后者也低于英国和巴西采油的现金成本,并低于美国页岩油的平均盈亏成本。由于2016年OPEC国家总体剩余原油产能仅为1.26百万桶/天,无法弥补已经跌破现金成本的英国、巴西和加拿大退出的总产能(加英两国的总产量就达到了4.9百万桶/天),由此原油价格在此水平无法持续停留,随后油价快速回升。

尽管如此,2016年一二季度全球原油总产量仍出现回落,直至原油价格回升至40美元/桶上方后才重现扩张。换言之,除非经济危机,否则影响供需边际平衡的产油国采油现金成本几乎是无法跌破的油价低点。但通常意义上,在无需求坍塌和产油国市场份额争夺的背景下,影响供需边际平衡的产油国采油的盈亏平衡价格已经是原油价格的合理地板价。当然,技术和需求的变化都将对主要产油国的盈亏平衡及现金成本产生影响。

通胀水平及消费占比决定油价运行的长期天花板

我们观察到油价的两个“极限”指标:原油价格同比和原油消费总金额占消费国(或全球)GDP比重。这两个指标在一定程度上约束了原油价格的长期上行空间,尽管多数时间未必能够触及。

指标一:原油价格同比“极限”。该指标并无明确区间,但由图27所示,1984年至今WTI原油价格同比极少超过100%,一旦超过100%往往出现了经济危机:

前苏联解体前夕(1990年10月)、科网泡沫破灭前夕(1999年11月至2000年3月)、金融危机前夕(2008年5-7月)以及欧债危机初期(2009年12月至2010年2月)。根据第一部分中的结论——原油价格通过三个链条影响全球主要经济体通胀水平,并进而影响其实体经济和货币政策,我们认为这种关联的逻辑为“原油价格大幅走高→通胀快速上行→货币显著收紧、需求受到约束→经济耐受力大幅下降”。

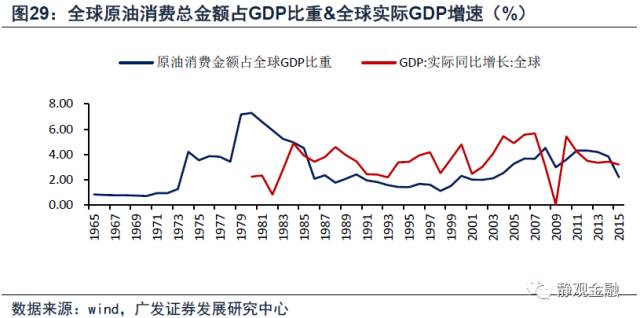

指标二:原油消费占GDP比重。对比1965年以来美国原油消费总金额占美国GDP(名义)比重与美国实际GDP增速,

如图28所示,一旦前者超越后者,则要么出现经济危机(如上世纪70年代、1991年、2001年、2008年),要么就是原油进入持续下行阶段(如2011年-2016年)。1981年以来全球原油消费总金额占GDP(名义)比重与全球实际GDP增速亦有类似关联。我们认为这一现象背后的逻辑与指标一类似,也即:油价大幅上升带动供给端扩产,或者导致实体经济需求萎缩、经济耐受力下降。

参考资料:

[1]南华商品指数是指国内上市期货品种按其表观消费量进行加权得到的综合商品指数。

[2]OPEC即石油输出国组织,目前包括14个成员国:沙特阿拉伯、伊拉克、伊朗、科威特、阿拉伯联合酋长国、卡塔尔、利比亚、尼日利亚、阿尔及利亚、安哥拉、厄瓜多尔、委内瑞拉、加蓬、印尼。

点击

阅读原文

,

链接至

扑克投资家(puoke.com)

获取

更多、更及时的干货内容