报告原文

【中信期货能源(原油)】三重利空接踵而至,等待四重企稳信号 —— 专题报告 20200309。

本文所推送内容经由中信期货授权后发布,为中信期货已公开的信息,不保证文中观点或陈述的完整性、准确性和更新及时性,且不作任何担保。

本公众号不构成任何形式的投资建议或销售要约,期货有风险,投资需谨慎。

1)第一重利空来自

中国疫情

导致国内油品需求下滑,为相对局部事件性冲击。2)第二重利空来自

海外疫情

导致油品影响扩散至全球,影响范围时程度均有所扩大。3)第三重利空来自

欧佩克扩大减产预期落空

。沙特开启价格战,供应利多反转利空。4)第四重潜在利空为可能存在的

金融系统风险

,将使油价再度承压。

1)

俄罗斯重返谈判桌,扩大减产协议达成。

价格战非沙特本意,或有部分敦促俄罗斯重返谈判之意。关注3月18日召开的欧佩克与非欧佩克会议。

2)

国际疫情得到控制,需求进入回升通道。

国际疫情重点在于美国,若能及时控制可能在1-2个月内消退;若缺乏管控可能需要夏季高温来临后才能有所缓解。

3)

成本支撑全面打穿,原油产量大幅下行。

若油价继续下跌将跌破全球主要国家生产成本;低油价导致被动减产最早可能出现在下半年。

4)

系统风险担忧消退,美股止跌企稳回升。

疫情导致全球经济预期下调,各央行纷纷开启降息潮。关注3月19日美联储议息会议,若大幅降息或能短期托底市场;但中期仍需等待疫情消退,宏观经济数据确认回升。

3月5日欧佩克召开部长级会议。

会后提议欧佩克扩大减产150万桶/日;

其中欧佩克100万桶/日,非欧佩克50万桶/日。

并提出条件俄罗斯必须参与扩大减产,否则将无法达成协议。

3月6日欧佩克与非欧佩克召开联合部长级会议。

会前俄罗斯表示仅同意延长现有减产,未考虑过扩大减产。会议当日推迟五小时开始,一小时后结束。俄罗斯表示不同意扩大减产,谈判破裂。周五油价日内大幅下跌9%。

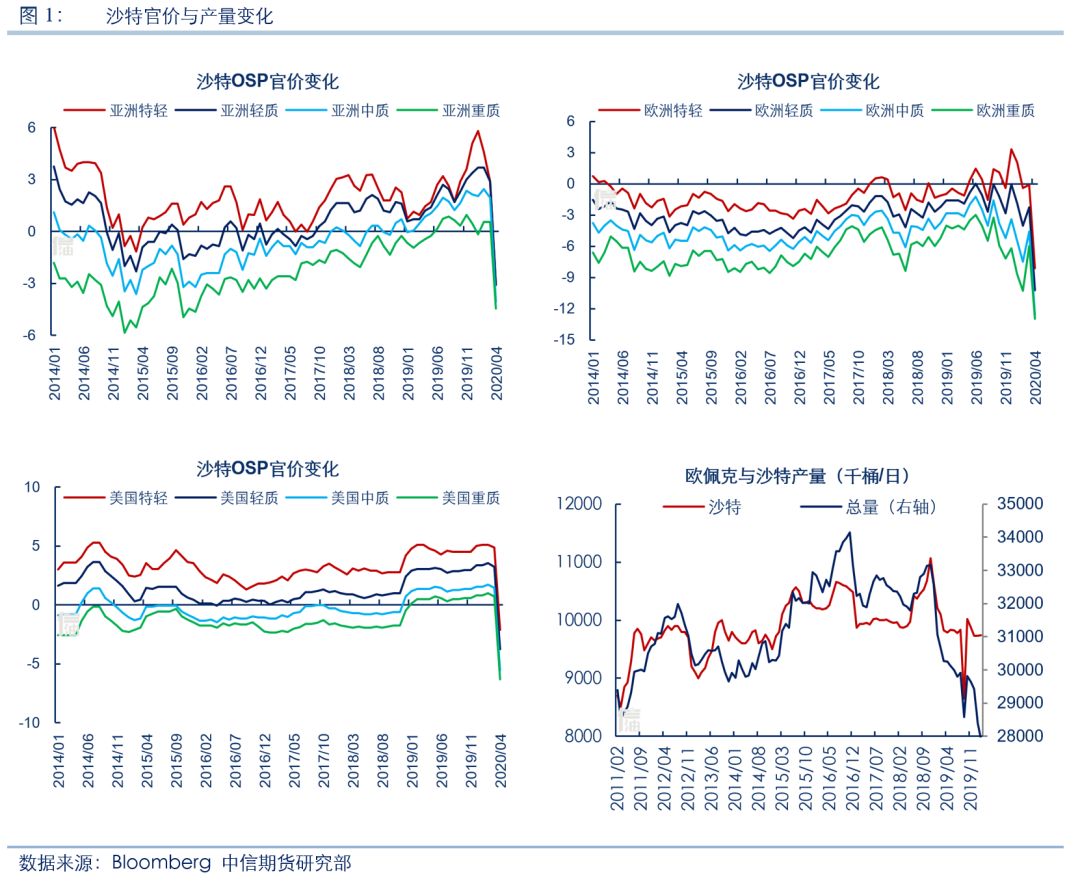

3月8日沙特阿美公布四月原油出口官价。

原定于每月5日发布官价,本次因谈判十年来首次推迟发布。对亚洲轻质、中质、重质原油官价贴水从2.9、1.95、0.55美元/桶分别下调 6、6、5美元/桶至 -3.1、-4.05、-4.45 美元/桶;对美国、欧洲出口官价亦下调7-8美元/桶。同时沙特对部分客户表示四月若需要可大幅增产。沙特降价引发价格战重启担忧,周一油价跳空低开30%。

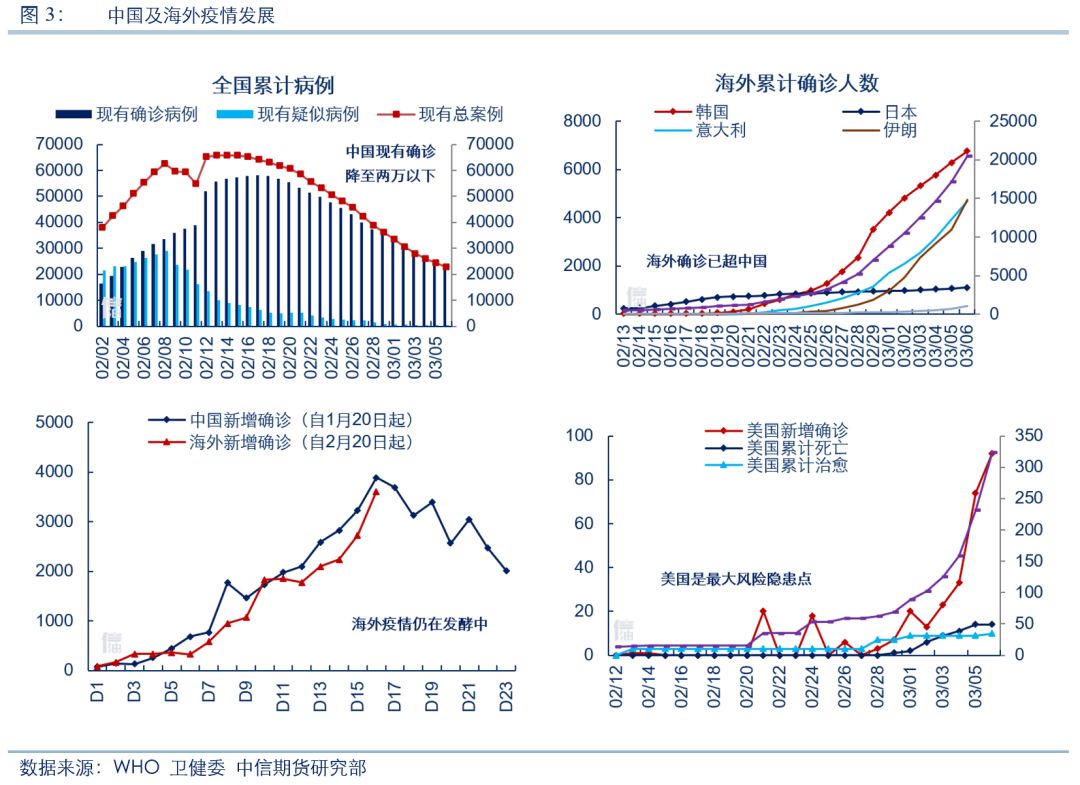

1月20日前后中国爆发新冠疫情。

国内采取隔离停工封城等措施,使疫情得到了较好控制。经济活动短期停摆使油品需求大幅下行,疫情爆发期中国股市与国家油价同步大跌;2月中旬随疫情得到控制,各地企业复工陆续推进,油价与股价同步探底回升。EIA、IEA、OPEC估算中国疫情对年度油品需求影响约31、28、23万桶/日。第一重利空目前已经基本消退。

2月20日前后海外疫情开始爆发。

疫情最早爆发在日本韩国、蔓延至伊朗意大利,目前美国成为最大爆发风险点。截至3月8日,海外疫情总确诊数达到27701人,已经超过中国现有案例19016人。美国疫情现在仍处于发展初期,若后期大规模爆发导致政府采取管控隔离措施,对经济和油品需求影响可能进一步升级。OPEC初步估算海外疫情是油品需求降幅增至约50万桶/日。海外疫情蔓延施压油价二次下探,目前疫情尚处发酵当中,影响仍有扩大可能。

3月6日欧佩克减产会议谈判破裂。

国内和国际疫情带来的需求端压力需要供应减少对冲。欧佩克2月初提出扩大减产60万桶/日,月底增至100万桶/日,3月5日增至150万桶/日;市场对于欧佩克扩大减产预期较高。再加上利比亚一月已经兑现的90万桶/日减量,以及委内瑞拉六月或有的50万桶/日减量,从供应端提供一定托底支撑。目前减产预期落空导致沙特可能直接转为增产,导致市场情绪遭遇极大冲击,油价迎来第三波下跌。

油价一次下探伴随中国股市回落,为相对局部事件冲击。二次回落伴随美股大幅回落,影响范围迅速扩大。美国目前已处于历史最长周期尾部,前两年全球经济前景承压美国表现一枝独秀,美联储持续降息维持美股续创历史新高。二月当美国官员表示疫情爆发不可避免时,市场对美国经济担忧触发美股随即大跌。截至三月美国仍未采取强力措施管控疫情,使疫情潜在影响范围迅速扩大;若后期疫情失控导致美国不得不采取隔离停工等措施,导致经济短期停摆,视影响程度若触发系统风险,则将使油价进一步承压。

3月8日沙特阿美发布官价后,晚间宣布欧佩克与非欧佩克技术委员会将于3月18日再次召开会议商议近期油市进展。此前沙特持续敦促各国扩大减产,俄罗斯亦表示支持延长减产加强合作;因此本轮价格战或并非两国本意,更多是针对俄罗斯未达成协议的应激之举。

沙特经济改革进行中。沙特国内经济严重依赖石油出口,石化行业占国家财政收入约87%。2016年穆罕默德提出愿景2030改革计划,通过出售沙特阿美5%的股份,获取资金投入沙特公共基金以发展非油工业,降低对原油产业依赖度等。目前国内上市已经完成,国际上市尚未完成。

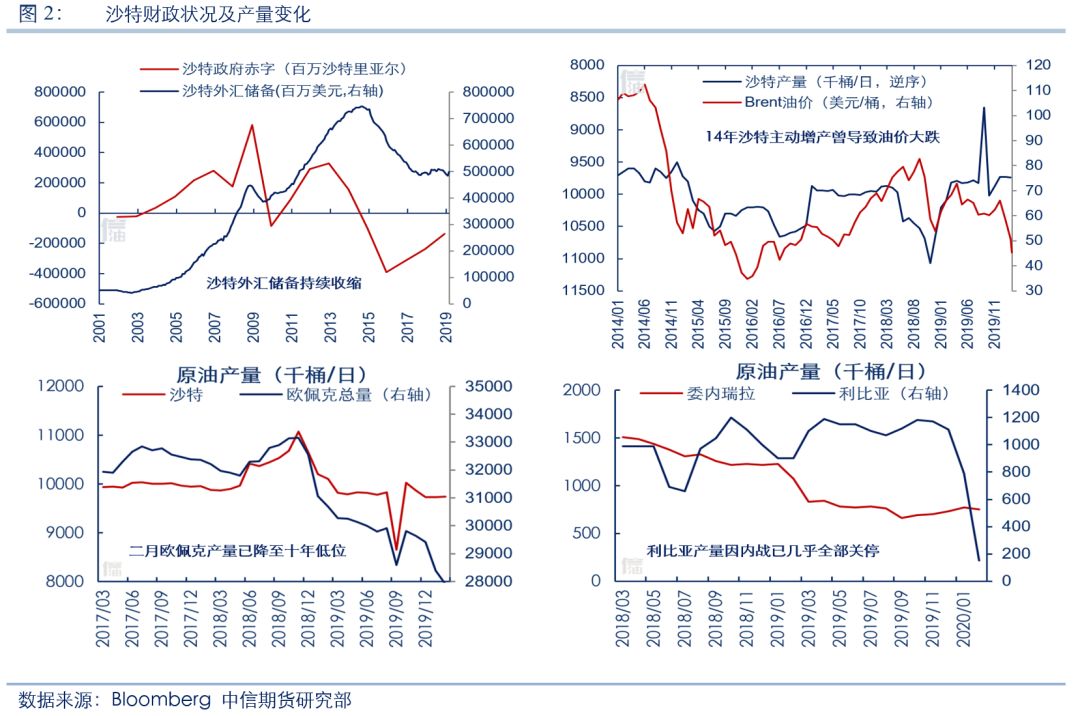

沙特王储高油价需求仍存。2014年油价下跌导致沙特财政大幅受损,出口盈余转为赤字,外汇储备持续缩减。沙特王储急需高油价提振收入,以及提高IPO估值以获取更多融资,否则陷入资金困境的经济改革计划将难以为继。

此番沙特降价为临时决议,或有部分敦促俄罗斯重回谈判之意。若双方近期能够重新达成协议,四月仍然落实扩大减产,则可消除第三重利空压力,为油价提供一定支撑。时间节点关注3月18日会议。

本轮油价下跌始于新冠肺炎疫情,疫情未得控制之前,油价压力仍然较大。目前中国疫情基本消退,各地复工推进,工业活动及交通流量稳步回升。

海外疫情仍在发酵。截至3月8日海外疫情已经涉及101个国家,最严重的韩国、意大利、伊朗、法国、德国、美国累计确诊数已经达到 7382、7424、6566、1209、1040、572人。韩国和伊朗新增确诊高峰已过,逐渐进入恢复通道。

意大利是欧洲疫情中心,新增确诊仍在加速增长;波及至德国法国确诊人数双双破千。意大利对疫情严重地区已采取隔离封闭等措施,德法两国也取消计划举行的多项大型活动。在积极应对措施下,将有助于疫情逐渐恢复。

美国日本官方数量尚处低位,是后期爆发的风险隐患点。两国政府均倾向于将疫情流感化处理,检验标准设计极为严格,大量潜在感染人群因无法得到检验而未计入确诊数。但实际感染人数可能已远超确诊数量,该部分人群在社区自由流动,进一步增加病毒传播途径,使后期控制难度加大。

国际疫情消退需要等待美国疫情好转,可能时间点:1.若美国能及时控制,使情况严重程度可能在1-2个月内消退。2.若缺乏主动控制等待疫情自然消退,可能需要夏季高温来临后才能有所缓解。

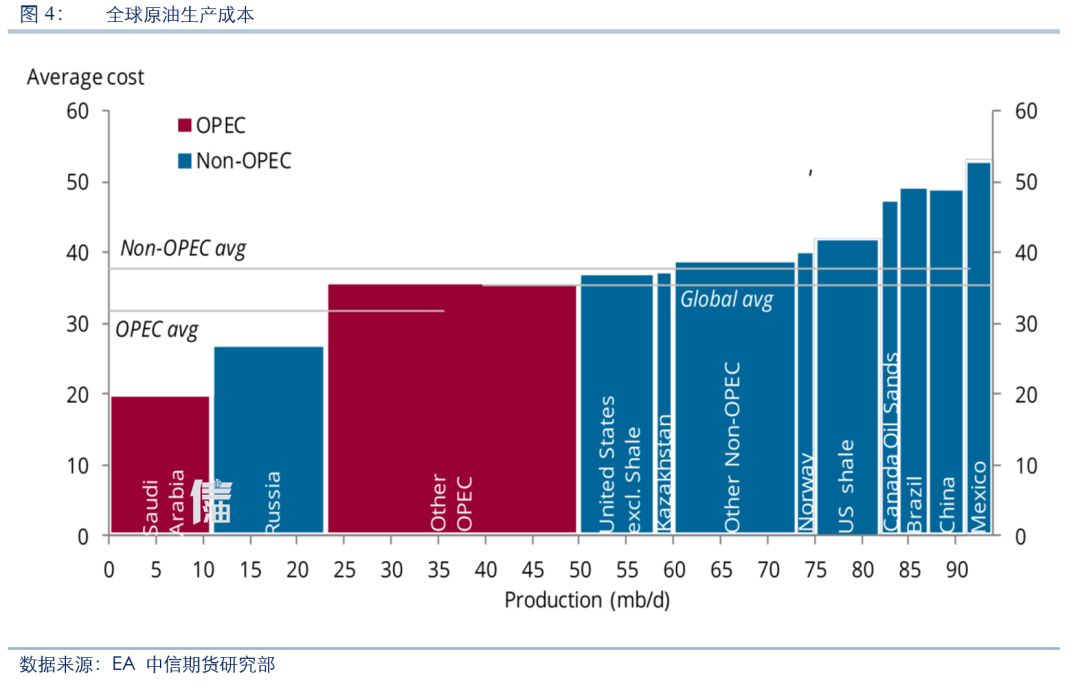

欧佩克产量政策属性较强。主要通过成员国会议决定增减产配额,对供应量进行调控。欧佩克开采成本相对最低,但由于产油国财政收入严重依赖原油出口,因此算上政府支出的财政平衡油价更高。沙特实际开采成本15-35美元/桶区间,目前财政平衡油价约85万桶/日(视财政状况波动)。

美国产量相对市场化。页岩油对油价响应周期较快,当油价持续跌破成本区间时,可能在三到六个月内出现产量下降。目前页岩油平均成本约45美元/桶,若油价持续低位或将导致美国产量开始下降,但油企进行的卖出保值操作将有助于对冲油价下跌对产量影响。

其余地区产量相对稳定。非欧佩克非美成熟油田投产周期更长,产量更具有计划性,对油价相应速度更慢。加拿大、巴西、中国、墨西哥等国生产成本约40-60美元/桶区间,若油价持续低位将导致非欧佩克非美产量开始放缓。

因此若油价维持在20-30美元/桶,或仅能覆盖中东产油国生产成本;但因无法覆盖政府支出将导致财政赤字不断扩大,长期难以为继。其他地区如美国若率先出现减产,对油价也将从成本端提供支撑。因产量对油价响应需要时间,因低油价跌破成本带来的市场化被动减产最早可能出现在下半年。

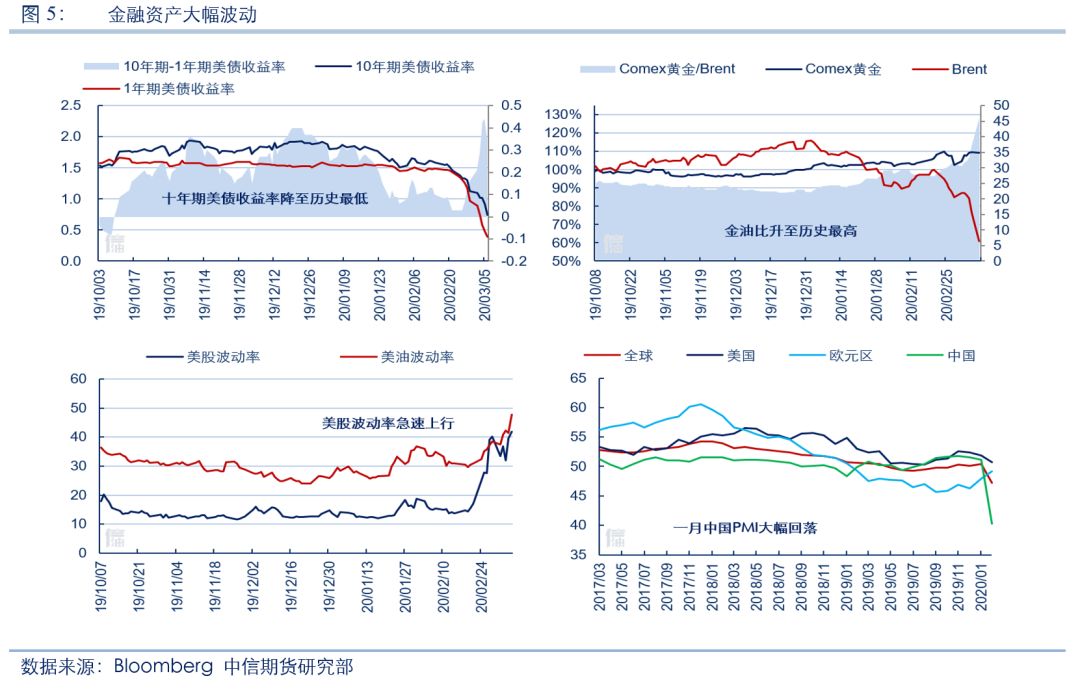

新冠肺炎疫情从中国蔓延至国际,引发全球金融市场大幅动荡。美股创下自2008年金融危机以来最大单周跌幅,波动率激增至接近2008年历史高位水平。10年期美债收益率降至历史新低,近远端收益率全面下行。黄金大涨原油大跌,金油比升至历史最高位。金融资产全面异动显示目前市场恐慌情绪已升至高位。

宏观经济数据未来将逐渐兑现疫情不利影响。IMF预计2020年经济增速将低于2019年水平,而2019年增速已是2009年以来最低值。二月中国PMI直接降至35.7%,环比大幅下降14.3%。三月中国PMI或有所改善,但其他国家影响将逐渐体现。待疫情影响消退后,经济数据开始企稳,若无溢出并发系统风险,或可部分缓解经济下行忧虑。

为对冲经济及金融市场风险,各央行纷纷开启降息潮。自1月底已有19个经济体纷纷宣布降息,至少13个国家主权债券收益率降至负值。3月3日美联储宣布紧急降息50个基点,3月12日欧央行议息会议存在降息时间窗口,3月19日美联储议息会议可能再次决定降息。全球央行托市意愿强烈,短期或一定程度托底市场,但若爆发大级别系统风险,各央行继续宽松空间可能有限。

时间节点关注3月19日美联储议息会议。若3月18日欧佩克会议能恢复减产预期,美联储接以较大幅度降息托底金融市场,或可短期企稳油价。中期或需等待宏观经济数据确认企稳回升。