市值风云APP原创作品 未获授权请勿转载

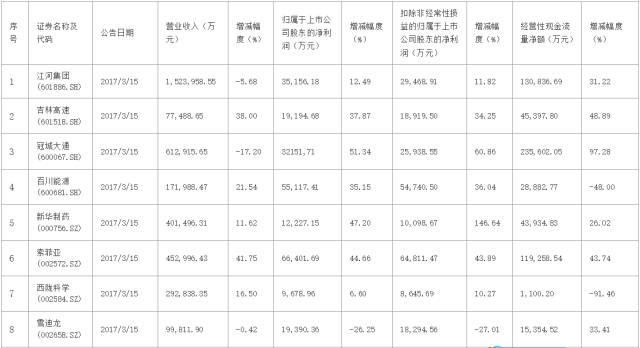

今日(2017年3月15日)披露年度报告的上市公司有33家,其中5家创业板,13家中小板,15家主板。业绩上涨的有24家。

一、中核钛白(002145.SZ)

主要会计数据和财务指标如下:

公司主要从事金红石型钛白粉、氧化铁颜料的研发、生产和销售,是最早从国外引进全套金红石型钛白粉生产技术的企业,经过十几年的不断发展,如今已位列国内钛白粉行业第二。

2016年,钛白粉市场持续回暖,公司钛白粉销售价格止跌回升,销售数量同比大幅增长,成本、费用不断降低。

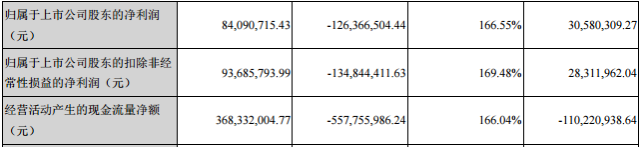

实现营业总收入20.48亿元,同比增长25.7%;

实现营业利润1.26亿元,同比增长202.59%;

实现归属于上市公司股东的净利润0.84亿元,同比增长166.55%。

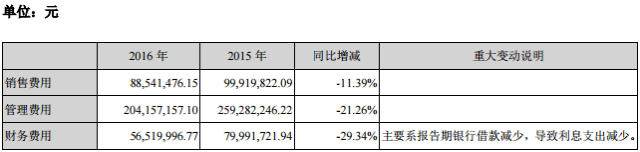

2016年公司销售费用、管理费用和财务费用均比上年下降。

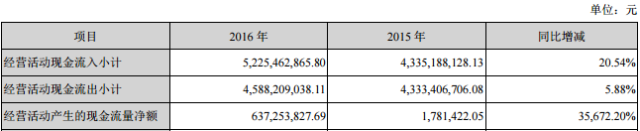

2016年经营活动现金流量净额36,833.20万元,比2015年的-55,775.60万元增加92,608.80万元,增长166.04%。主要原因是:

报告期钛白粉市场行情回暖,销售商品收到的现金比上年增加68,359.27万元,

同时报告期采购原辅材料支付的现金大幅减少,导致报告期经营活动现金净流量大幅增加。

报告期内钛白粉行业也加大了供给侧改革力度,行业准入门槛提高,钛白粉生产企业数量有所减少。

同时,受钛白粉下游的房地产和汽车行业的强劲增长、国际上钛白粉供应紧张的共同影响下,

报告期内钛白粉销售价格由2015年底的9,500元/吨左右,触底反弹,从年初开始,价格一路走高,至2016年年底,金红石型钛白粉销售价格已达15,000-16,000元/吨,涨价幅度高达60%以上,改善了钛白粉企业的经营状况。

风云点评

公司于2007年8月上市,但上年第二年开始业绩就大幅下滑,2008-2009两年连续巨幅亏损,直至2011年破产重整经嘉峪关法院受理后,公司在管理人的领导下,顺利完成了破产重整工作。重整工作完成后,企业生产逐步恢复,产量逐月提高、产品质量大幅提升,产品收益率提高、单位产品的水、电、蒸汽、天然气等能源动力消耗下降,接近行业先进水平,公司采购、销售、财务管理等业务领域的内部控制逐步加强和完善。

2016年随着供给侧改革不断深入,行业准入门槛提高,小型钛白粉生产企业不断淘汰,钛白粉行业的集中度不高的情况将逐步改变,受钛白粉下游的房地产和汽车行业的强劲增长、国际上钛白粉供应紧张的共同影响下,公司业绩出现井喷式增长,希望这种势头可以得以保持。

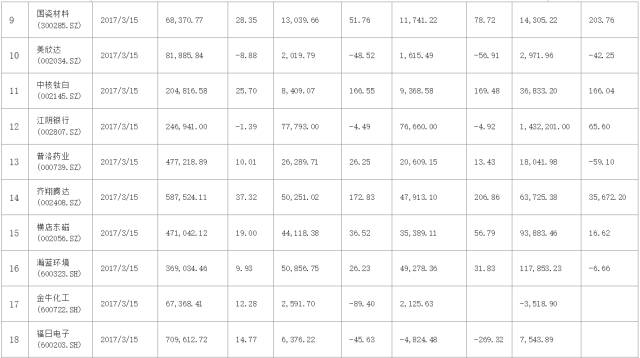

二、齐翔腾达(002408.SZ)

主要会计数据和财务指标如下:

公司自成立以来,一直专注于对原料碳四进行深度加工转化成高附加值精细化工产品的研发、生产和销售。目前已形成碳四丁烯、异丁烯、丁烷和异丁烷组分综合利用四条产品线,主要产品有甲乙酮、丁二烯、顺丁橡胶、顺酐、异辛烷、甲基叔丁基醚(简称“MTBE”)、丙烯等,实现了碳四各组分的充分利用。

报告期内,公司实现:

营业收入58.75亿元,同比增长37.32%;

归属于母公司净利润5.03亿元,同比增长172.83%;

资产总额85.51亿元,同比增长6.24%;

归属于上市公司股东的净资产58.86亿元,同比增长6.15%。

经营活动产生的现金流量净额同比增加35672.20%,主要是报告期内销售收入增加和用收到的承兑货款支付工程设备款较同期减少所致。

风云点评:

2016年是公司碳四深加工产业链基本形成关键节点,全年共完成投资15.77亿元,45万吨/年低碳烷烃脱氢制烯烃及综合利用二期项目、5万吨/年顺酐装置扩产的顺利建成投产,为盈利能力大幅增长做出重要贡献。针对现有装置实施有效技术改造153项,优化生产工艺,降低生产成本,提高了装置的产量、质量、安全、环保水平,对节能降耗、提高效益意义重大。

并且控股股东齐翔集团股东通过股权转让的方式与君华集团有限公司进行合作,实现强强联合、优势互补。

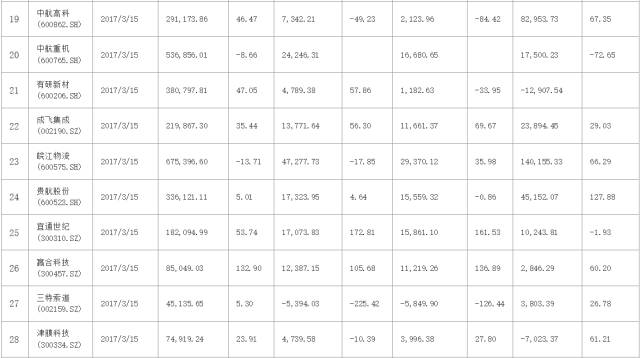

三、三特索道(002159.SZ)

主要会计数据和财务指标如下:

公司主要在全国范围内从事旅游资源的综合开发,经过20多年的努力探索,逐步实现全国布局、连锁发展、构建平台、构建产品体系、树立品牌的发展计划,形成了“经营一批、建设一批、储备一批”的项目开发模式。目前掌握的旅游项目资源主要分布在陕西、海南、贵州、内蒙、湖北、浙江等9个省,主要产品包括索道、景区、酒店餐饮和旅游地产。 从业务范围上看,公司是围绕着旅游业进行集中多元化经营,涵盖了以索道开发为主的交通接驳、景区开发运营、特色住宿、旅游商业配套、户外运动等综合业态的休闲旅游综合体(简称“三特营地”)。

经营业绩主要驱动因素:1、来自景区客流增长;2、票价提升、盈利点增加而带来的客单价提升。

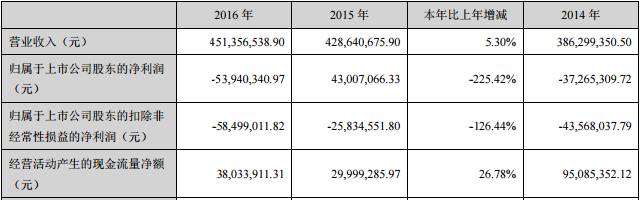

报告期,公司实现营业收入 45,135.65 万元,比去年同期增长 5.30%;归属于上市公司股东的净利润-5,394.03 万元,比去年同期下降 225.42%。

2016年营业收入增加但亏损的主要原因:

1、梵净山公司和猴岛公园收入增长。

2、处于建设期和市场培育期的项目持续亏损。崇阳项目随着 2016 年一批新项目的集中开业,大批在建工程转入固定资产,对经营业绩的影响加大。内蒙古克什克腾旗项目因地域特殊,项目所处区域可开工建设时间较短,大部分项目尚未建成营业,造成 2016 年持续亏损。

3、部分项目受环境和处置资产影响,亏损较大。恩施坪坝营项目 2016 年经营受雨水及汛情影响,再加上部分项目完工期延迟,造成 2016 年亏损。2016 年度子公司木兰置业因固定资产清理造成损失。

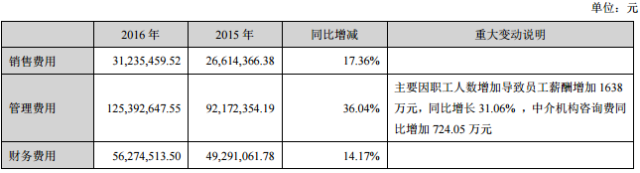

4、全年管理费用、财务费用上升。2016 年因终止募集资金事项所涉及中介咨询费 930.36 万元被列入管理费用。

2016年公司的管理费用较上年增长36.04%,主要原因是:要因职工人数增加导致员工薪酬增加 1638万元,同比增长31.06% ,中介机构咨询费同比增加724.05万元。

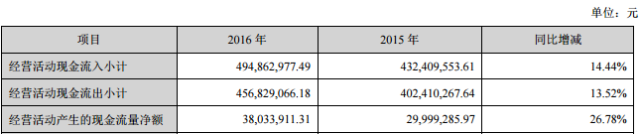

经营活动产生的现金流量净额较上年同期增加 26.78%的原因是:收到信达新兴财富(北京)资产管理有限公司往来款 2000 万元及神农架置业往来款 601.55 万元所致。

风云点评

公司是武汉市的民营高科技企业,自成立后一直坚持以旅游客运索道为核心的产业发展方向,在客运索道拥有数量、资产总量、技术能力、管理水平等方面居全国同行业前列,是"国际索道协会"最早的中国企业会员之一。

公司目前正在经营的项目有陕西华山索道、海南猴岛跨海索道、庐山三叠泉有轨缆车、珠海石景山索道(滑道)等;正在建设的项目主要有贵州梵净山索道、陕西华山宾馆等;待建的项目主要有贵州梵净山自然保护区旅游小区、湖北咸丰坪坝营生态旅游区等。

公司于2007年上市,从2011-2016年的6年来,虽然营业收入相对稳定,但是,归属于母公司股东的净利润却跌宕起伏,特别是2014和2016两均出现大幅亏损;尤其是扣除非经常性损益后的归属于上市公司股东的净利润自2012年开始至2016年出现5年连续亏损,并且亏损幅度逐年加大。

END

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:[email protected] / 微信:yangfeng562933

市值风云APP正式上线

带你领略从未见过的A股世界!

苹果和安卓最新版均已上线,

长按二维码识别下载。

有料、有趣、有深度!