本周全部

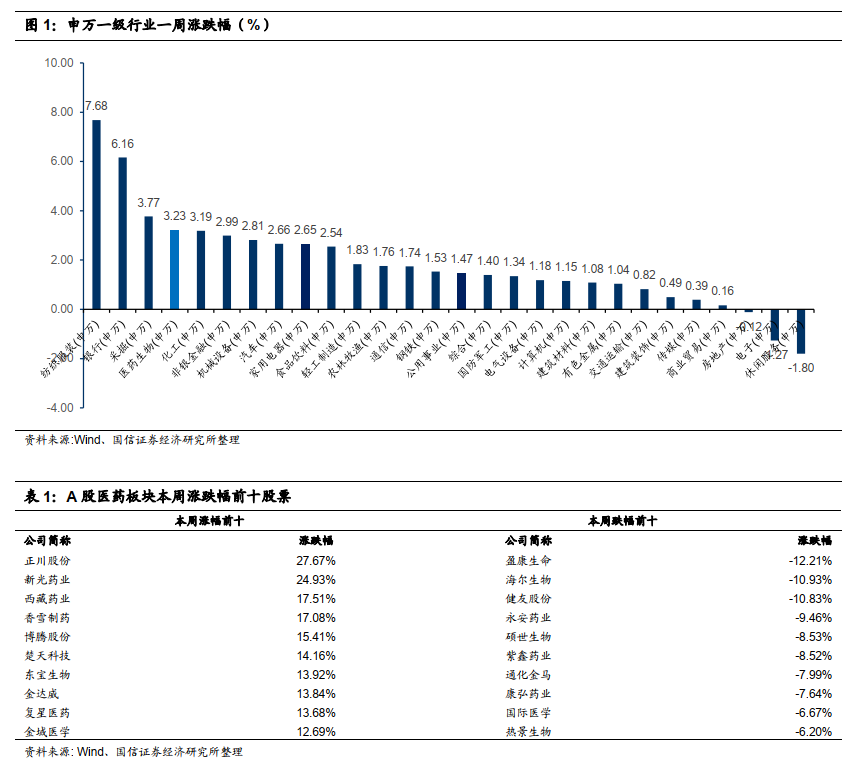

A股上涨2.07%(总市值加权平均),沪深300上涨2.36%,中小板指上涨1.51%,创业板指上涨1.93%,生物医药板块整体上涨3.23%,生物医药板块表现强于整体市场。

分子版块来看,化学制药上涨1.74%,生物制品上涨3.06%,医疗服务上涨4.23%,医疗器械上涨5.64%,医药商业上涨2.06%,中药上涨2.97%。

个股方面,涨幅居前的是正川股份(27.67%)、新光药业(24.93%)、西藏药业(17.51%)、香雪制药(17.08%)、博腾股份(15.41%)、楚天科技(14.16%)、东宝生物(13.92%)、金达威(13.84%)、复星医药(13.68%)、金域医学(12.69%);

跌幅居前的是盈康生命(-12.21%)、海尔生物(-10.93%)、健友股份(-10.83%)、永安药业(-9.46%)、硕世生物(-8.53%)、紫鑫药业(-8.52%)、通化金马(-7.99%)、康弘药业(-7.64%)、国际医学(-6.67%)、热景生物(-6.20%)。

本周恒生指数上涨1.11%,港股医疗保健板块下跌0.78%,板块相对表现弱于恒生指数。分子板块来看,制药板块下跌2.81%,生物科技下跌0.14%,医疗保健设备上涨3.53%,医疗服务下跌2.78%。个股方面,涨幅居前的是德斯控股(40.30%)、永胜医疗(21.68%)、莲和医疗(14.88%)、康德莱医械(14.15%)、李氏大药厂(12.12%);跌幅居前的是官酝控股(-14.71%)、东曜药业—B(-9.45%)、昊海生物科技(-8.81%)、联邦制药(-8.31%)、华康生物医学(-8.18%)。

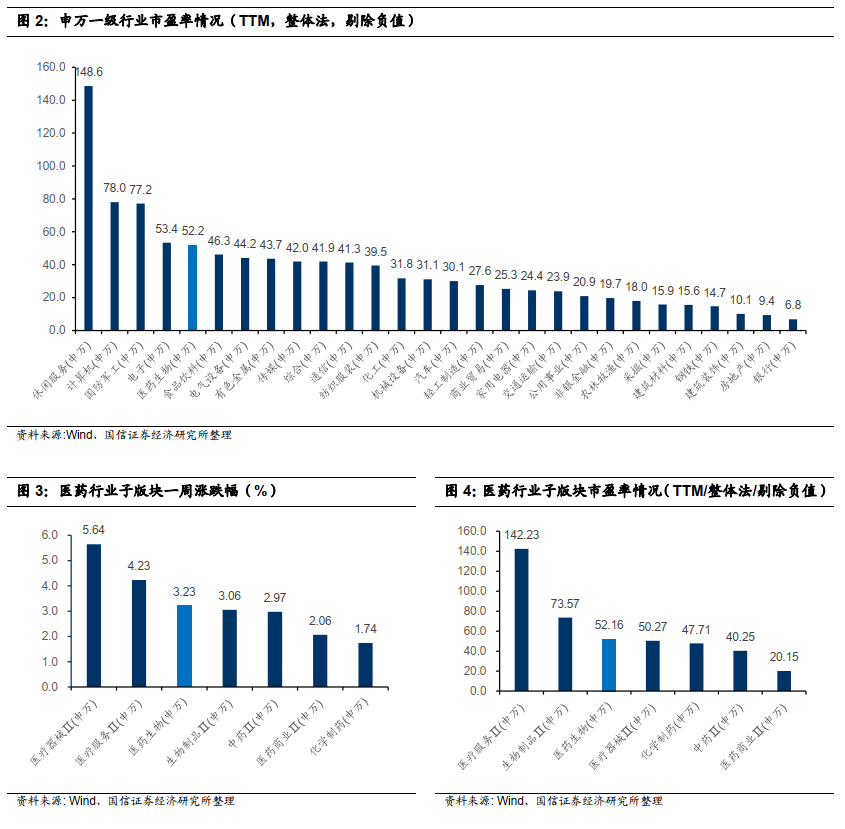

医药生物市盈率(TTM,整体法,剔除负值)52.16x,全部A股(申万A股指数)市盈率21.09x。

分板块来看,化学制药47.71x,生物制品73.57x,医疗服务142.23x,医疗器械50.27x,医药商业20.15x,中药40.25x

港股医疗保健板块市盈率(TTM,整体法,剔除负值)94.01x,恒生指数市盈率14.50x。分板块来看,制药板块35.71x,生物科技-59.60x,医疗保健设备-88.72x,医疗服务20.33x

注册批文及临床重要进展

【恒瑞医药】格隆溴铵注射液获得药品注册证书

【中国生物制药】1)卡格列净片获得药品注册证书;2)与康方生物共同研发的PD-1派安普利三线治疗转移性鼻咽癌适应症达到主要临床终点;派安普利联合化疗用于一线治疗转移性鳞状非小细胞肺癌的III期临床完成入组

【复星医药】马来酸阿伐曲泊帕片用于成人慢性免疫性血小板减少症适应症获准开展III期临床试验

【天坛生物】1)临高武生单采血浆站获得单采血浆许可证;2)乙型肝炎人免疫球蛋白获得蒙古国药品注册证书

【信达生物】利妥昔单抗生物类似药获批上市

【普利制药】1)注射用比伐芦定获得药品注册批件;2)公司针剂三车间通过美国FDA审计

【众生药业】ZSP1273片获得Ⅲ期临床试验伦理批件

【人福医药】子公司Epic Pharma的盐酸拉贝洛尔片获得FDA ANDA批文

【辰欣药业】艾司奥美拉唑镁肠溶胶囊获得FDA ANDA批文

【海思科】HSK3486乳状注射液“重症监护期间的镇静”适应症获药品注册受理通知书,“全麻维持”适应症获临床试验批准

【海特生物】重组变构人肿瘤坏死因子相关凋亡诱导配体取得Ⅲ期临床试验总结报告

【普洛药业】注射用索法地尔完成CDE临床Ⅲ期启动前沟通会,并获得首都医科大学附属北京天坛医药伦理委员会的同意批准

【九强生物】游离前列腺特异性抗原测定试剂盒(胶乳免疫比浊法)取得医疗器械注册证

【海思科】FTP-198片生产注册申请获受理

【微芯生物】合作方沪亚生物向日本PMDA递交西达本胺单药治疗成年人T细胞白血病(ATL)新药上市申请获受理

【康方生物】双特异性抗体新药PD-1/CTLA-4用于治疗复发或转移性宫颈鳞癌获准纳入“突破性治疗药物品种”

【歌礼制药】全资子公司甘莱制药用于治疗NASH的药物ASC42于美国获批IND

【泽璟制药】甲苯磺酸多纳非尼片拟纳入优先审评审批程序

【步长制药】四价流感病毒裂解疫苗临床试验申请获受理

【力生制药】吲达帕胺片通过仿制药一致性评价

【欧普康视】III类医疗器械硬性接触镜润滑液启动临床试验

【新产业】新冠病毒抗体及核酸检测试剂盒取得巴西注册证

【大博医疗】髋关节假体髋臼内衬获得第三类医疗器械注册证

【凯利泰】金属交锁髓内钉获得哥伦比亚注册证

【美康生物】丙氨酸氨基转移酶、血红蛋白二联测试卡(干化学法)及血脂测试卡(干化学法)取得医疗器械注册证

【迪瑞医疗】全自动模块式血液体液分析系统获得CE认证

产品合作&战略投资

【复宏汉霖】与亿胜生物签订全球许可协议,共同开发贝伐珠单抗HLX04眼科适应症

【华东医药】全资子公司Sinclair出资600万欧元受让Kylane20%股权,Sinclair有权以约定对价获得Kylane在面部和身体填充剂领域两款重点研发产品的IP及其全球权益

【成都先导】以2500万美元的交易价格收购Vernalis100%股权

【鱼跃医疗】出资2亿元参与设立阿斯利康中金医疗创业投资合伙企业

【九强生物】与国药投资共同收购迈新生物95.55%股权,公司出资18.03亿,受让65.55%股权

【赛升药业】子公司君元药业以1100万元收购博奥生化100%股权

国家组织冠脉支架集中带量采购文件发布

10月16日,国家组织高值医用耗材联合采购办公室发布《国家组织冠脉支架集中带量采购文件(GH-HD2020-1)》。天津市医药采购中心承担国家组织高值医用耗材联合采购办公室日常工作并负责具体实施。本次集中带量采购品种为钴铬合金或铂铬合金的冠脉支架,载药种类为雷帕霉素及其衍生物。根据联盟地区医疗机构报量,首年意向采购总量为 1074722个,由联盟地区各医疗机构报送采购总需求的80%累加得出。采购周期2年,拟入围产品数量为10个,按照申报价格由低到高确定入围顺序。此次冠脉支架国家集采将于11月5日在天津开标。

全文链接:

https://www.tjmpc.cn/website/home/infoPage?NEWSID=1dd05e6ac6e5497385639bb838a33edf&NEWSCOLUMNID=1d597a6a11e546a2bc09e68e3a53bb85

辉瑞CEO公开信发布新冠疫苗预期时间线

10月16日,辉瑞全球官网发布了董事长兼首席执行官阿尔伯特·布尔拉(ALBERT BOURLA)的公开信,其中提及新冠疫苗在有效性、安全性和生产三个领域的时间表。布尔拉表示辉瑞可能在10月底获得候选新冠疫苗的保护效力数据,如果疫苗的安全性数据积极,辉瑞最早可能在11月的第三周向美国FDA递交紧急使用授权(EUA)申请。

全文链接:

https://www.pfizer.com/news/hot-topics/an_open_letter_from_pfizer_chairman_and_ceo_albert_bourla

小分子药物发现技术平台:研发起点,新药之源(创新药盘点系列报告之十五)

全文链接:http://ers.guosen.com.cn:8080/pc/v/77e8d37f-c4cf-4f0d-8bee-113e5e6553d6

报告主要观点:

药物发现CRO:产业链前端,知识产权之源。药物发现处于产业链最前端,主要包括早期研究、靶标选择与验证、先导化合物生成和优化等环节。2019年全球药物发现CRO市场规模129亿美元(+12.2%),预计到2024年有望达到204亿美元。2019年国内药物发现CRO规模约14亿美元(+27.3%),药物发现占整体CRO市场比例相对较低,预计随着国内First-in-Class药物研发项目的增加,未来药物发现需求有较大提升空间,预计2024年行业规模有望达到43亿美元。目前主流的药物发现技术是高通量筛选(HTS),但DNA编码化合物库(DEL)、基于结构/片段的药物发现(SBDD/FBDD)等创新性药物发现平台逐步成熟并得到更广泛的使用。

技术平台升级带来研发效率提升,新作用机制重新定义“成药性”。主流HTS技术成熟度高、通用性好,但成本高昂,筛选周期长,多为大型药企自主使用。DEL、SBDD、FBDD等新兴药物发现技术近年来快速发展,具有覆盖化学空间广、筛选效率高、成本低、周期短等优势。国内外药物发现CRO基于各类新技术提供药物发现服务,实现了快速成长。PROTAC(蛋白降解靶向联合体)等新作用机制使原本不可成药靶点具备了成药性潜力,拓展了小分子药物研发方向。建议关注技术成熟、经验丰富、壁垒较高的药物发现CRO公司。

多元化商业模式拓展:上游流量入口优势明显,分享新药长期红利。国内外药物发现CRO企业多数具有“小而美”特点,即人效极高但业务体量相对有限。药物发现是创新药研发产业链最前端环节,是新药IP的产生过程,因而具有流量入口的先天优势,能够通过多种服务收费、里程碑、股权投资、管线自研等多种商业模式实现收益。但单纯在药物发现环节提供服务也将错失产业链中下游的更高红利,难以成长为行业巨头。因而向产业链下游纵向延伸,或通过多元化商业模式与客户实现“风险共担,利润共享”,是药物发现CRO的理性选择。

风险提示:研发进展不及预期;行业景气度下降;行业政策变化;贸易摩擦不确定性

投资建议:建议关注技术壁垒较高、商业模式创新的特色药物发现公司及平台优势显著的CRO龙头。建议买入:药明康德(端到端一体化平台,行业龙头地位稳固;通过覆盖创新性药物发现技术平台,扩大对长尾客户的流量入口;下游服务、IP、产品、股权等变现形式丰富)、康龙化成(实验室业务起家,药物发现经验丰富,全产业链布局基本成形,盈利能力持续提升)、药石科技(立足特色分子砌块技术,拓展药物发现和CDMO服务)、维亚生物(以SBDD技术为基础,创新服务换股权投资模式,分享早期创新药企业长期成长收益);建议增持:成都先导(依托DEL技术,业绩处于快速成长期,建立自有研发管线,有望实现服务变现与产品变现双轮驱动);建议关注:美迪西(深耕临床前CRO市场,差异化定位国内中小客户,广泛布局创新技术平台)

复星医药:

公司具备体系化的研发能力和全球经营管理与并购整合能力,获得大中华区权益的BNT162新冠疫苗是潜在的first-in-class/best-in-class候选疫苗,在国内市场有较大的商业化潜力。除了新冠疫苗,公司在2020年还有众多催化剂,包括复宏汉霖HLX02、HLX03的相继获批上市和PD-1单抗的报产,以及复星凯特CD19 CAR-T的报产。

迈瑞医疗:

疫情后预计医院建设投入将加大,对医疗设备的需求随之加大;并且,国家有望进一步出台政策,鼓励支持国产高端设备的技术研发,提高相关设备的自主可控能力。公司是具备创新属性的器械龙头,业绩高增长,行业优势明显。

恒瑞医药:

随着医改的持续推进,具有创新属性的药品龙头稀缺性将愈发凸显。公司是国内创新药的标杆,并积极布局创新药的国际化战略。

迪安诊断:

新冠疫情检测受益标杆,全年业绩可能超过9亿;第三方检验医学龙头公司,实验室扭亏加快,基本面拐点来临,整体ICL滞后金域两年,现金流和业绩迎来兑现期;产业链上下游布局,精准医学科技属性高,质谱分子诊断特色明显,弹性巨大。

爱尔眼科:

业务能力和融资能力突出,屈光、视光业务放量增长,白内障业务转型提价。国内疫情冲击下快速恢复,彰显品牌实力,在当前的大周期降息背景下,高确定性龙头企业估值将随之提升。

凯普生物:

公司是国内分子诊断龙头公司,疫情带来检测服务、PCR 实验室建设、试剂出口三联动;HPV、地贫、耳聋检测等受疫情影响项目预计下半年恢复增长;海外疫情反弹,公司新冠核酸试剂盒已获得欧盟、南美等地认证,下半年有望继续贡献业绩。

贝瑞基因:

公司是国内基因测序龙头公司,NIPT领域双寡头格局稳定,公司持续推出新产品有利于提升毛利率和价格,随着市场渗透率持续提升,收入维持稳定增长,现有主营业务提供稳定利润和现金流。肿瘤早筛独家产品落地在即,伴随诊断业务空间巨大。

复宏汉霖-B(2696.HK):

生物类似药领先者,重磅产品曲妥珠单抗即将率先获批,四大生物类似药提供现金流;PD-1等创新药研发加剧追赶提升估值。

中国生物制药(1177.HK):

公司的创新属性日益增强,研发管线储备丰富,进入密集收获期。大品种集采的影响在2020年后逐渐减弱。

先健科技(1302.HK):

先健科技是心血管微创介入领域的龙头企业,多款主动脉介入支架2021年起陆续上市,左心耳封堵器替代抗凝药使用前景广阔,铁基支架平台性技术进展顺利。

金斯瑞生物科技(1548.HK):

子公司南京传奇的BCMA CAR-T细胞疗法LCAR-B38M在ASCO公布的数据优异。公司基因合成业务稳健发展,生物制剂CDMO业务快速发展,传奇的其他细胞治疗在研产品线价值未来也将逐步体现。

风险提示

疫情持续扩散的风险、集采执行力度超预期的风险、医保控费超预期的风险

独立性声明

作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

特别提示

本订阅号仅面向国信证券客户中的专业机构投资者客户。因订阅号难以设置访问权限,国信证券经济研究所不因订阅人收到本订阅号推送信息而视其为可接受本订阅号推送信息的投资者。

法律声明

本订阅号(微信号:GuosenHealthcare)为国信证券股份有限公司经济研究所(医药行业小组)运营的唯一官方订阅号,版权归国信证券股份有限公司(以下简称“我公司”)所有。任何其他机构或个人在微信平台以国信证券研究所名义注册的、或含有“国信证券研究”及相关信息的其他订阅号均不是国信证券经济研究所(医药行业小组)的官方订阅号。未经书面许可任何机构和个人不得以任何形式修改、使用、复制或传播本订阅号中的内容。国信证券保留追究一切法律责任的权利。

本订阅号中的所有内容和观点须以我公司向客户发布的完整版报告为准。我公司不保证本订阅号所发布信息及资料处于最新状态,我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。本订阅号所载信息来源被认为是可靠的,但是国信证券不保证其准确性或完整性。国信证券对本订阅号所提供的分析意见并不做任何形式的保证或担保。本订阅号信息及观点仅供参考之用,不构成对任何个人的投资建议。投资者应结合自身情况自行判断是否采用本订阅号所载内容和信息并自行承担风险,我公司及雇员对投资者使用本订阅号及其内容而造成的一切后果不承担任何法律责任。