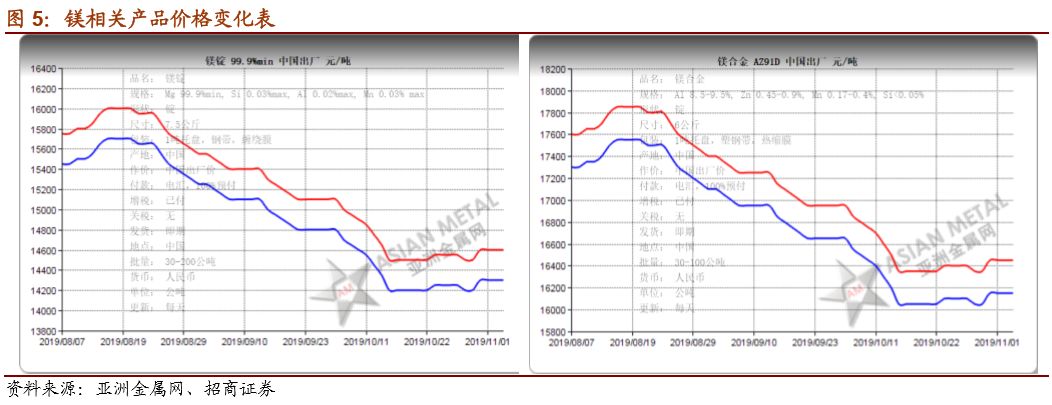

11

月

5

日,金属镁报价维稳。

陕西地区主流含税报价

14300-14500

元

/

吨,主流成交价格

14200-14250

元

/

吨,实际成交价格较上周后期下跌

50-100

元

/

吨,山西地区主流含税报价

14600-14700

元

/

吨。今日市场偏弱运行,下游采购企业大多持看跌情绪。一方面,虽主流工厂有意稳价,然厂家后市心态各异,加之本周市场订单释放有限,有库存压力企业降价出货。另一方面,出口贸易企业因接单价格偏低,汇率利空下多等待合理价格入市采购,此外国内下游企业少量补货维持生产,因此市场订单多为刚需订单,成交难有明显改善。综上,现货成交冷清下,金属镁价格仍有下跌趋势,受工厂降价意愿极低影响,后市价格将缓慢小幅下跌,跌幅

200

元

/

吨。

当前,中国镁锭主流成交价格持稳于

14,300-14,600

元

/

吨出厂现金,与上周后期基本持平。因需求疲软但供应相对充足,多数买方对市场保持观望心态,现货市场成交清淡。业内人士预计未来几天价格将保持稳定,买家仅按需采购。

“今天,我的镁锭报价为

14,400

元

/

吨出厂现金,且不接受买家任何还盘,与上周后期持平,但现货市场没有任何订单成交,”陕西一镁锭生产商称,并表示他在上周四以

14,400

元

/

吨价格销售

62

吨,之后仅收到

3

个询盘。据该消息人士透露,他的常规客户有一些订单,目标价格低于

14,200

元

/

吨且不接受当前价格水平。“我的客户对市场持观望心态,但由于生产成本较高,我不打算降低价格,”该消息人士说,并预计未来几天价格或相对弱稳。

该生产商年产能

2

万吨,

10

月份产量

1,600

吨,

11

月份计划产量和上月相同,当前库存

300

吨。

2018

年总产量

19,200

吨,

2019

年至今已完成产量

15,800

吨。

“我们收到的主流镁锭报价在

14,400

元

/

吨出厂现金左右,最低报价为

14,300

元

/

吨,和上周不变,但是由于没有新订单我没有采购,”一镁锭贸易商称,并表示他上周三以来不接受高于

14,300

元

/

吨的订单。据该消息人士透露,他的上次订单是在上周初,以

14,200

元

/

吨价格采购

200

吨,且目前对市场保持观望心态。“我认为,由于兰炭滞销致镁锭生产成本高企,多数供应商未来几天将竭力维稳报价,但长期来说主流价格将呈走弱趋势,”该消息人士称。

该贸易商常规月贸易量

1,000

吨,

10

月份销售约

900

吨,预计

11

月份销量相同,目前没有库存。该贸易商

2018

年共销售约

11,000

吨,

2019

年已完成

9,100

吨。

因设备待修,府谷县聚金邦镁业有限公司于

10

月

26

日暂停镁锭生产,复产计划暂无明确安排。

“因回转窑及还原设备待修,同时,镁市需求不畅价格持续低位徘徊,我厂于

10

月

26

日停产镁锭,暂无明确复产安排,”该厂商称,并表示目前兰炭滞销且价格倒挂致镁锭生产成本高企,但因下游需求疲软,市场成交不畅,该厂复产计划视市场价格而定。

该厂商年镁锭产能为

20,000

吨,其中

10

月份生产了

1,100

吨,

11

月份暂无明确安排,持库

200

吨。该厂

2018

全年镁锭产量为

12,800

吨,截至目前

2019

共产镁锭

11,600

吨。

当前,陕西镁锭主流现金出厂价集中在

14,300-14,400

元

/

吨,与上周后期持平。期间,现货市场买方多以观望为主,现货交易乏力。

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬 的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

刘文平:招商证券有色金属首席分析师,中南大学本科,中科院理学硕士,曾获金贝塔组合最高收益奖、水晶球 最佳分析师、金牛分析师第五名。

刘伟洁:招商证券有色研究员。中南大学硕士,8 年基本金属研究经验。2017 年 3 月份加入招商证券。

公司短期评级

以报告日起 6 个月内,公司股价相对同期市场基准(沪深 300 指数)的表现为标准:强烈推荐:公司股价涨幅超基准指数 20%以上

审慎推荐:公司股价涨幅超基准指数 5-20%之间

中性:公司股价变动幅度相对基准指数介于±5%之间

回避:公司股价表现弱于基准指数 5%以上

公司长期评级

A:公司长期竞争力高于行业平均水平

B:公司长期竞争力与行业平均水平一致

C:公司长期竞争力低于行业平均水平

行业投资评级

以报告日起 6 个月内,行业指数相对于同期市场基准(沪深 300 指数)表现为标准:

推荐:行业基本面向好,行业指数将跑赢基准指数

中性:行业基本面稳定,行业指数跟随基准指数

回避:行业基本面向淡,行业指数将跑输基准指数

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务 资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析 基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券 买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定 必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司 或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投 资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式 翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。