【报告导读】

宁沪高速主业清晰,再投资谨慎,每股分红稳定增长。对于担忧经济长期风险的部分投资者,不妨逢低配置,获取低风险的稳定收益。

【投资

要点

】

1

、首次覆盖,给予“谨慎增持”评级。

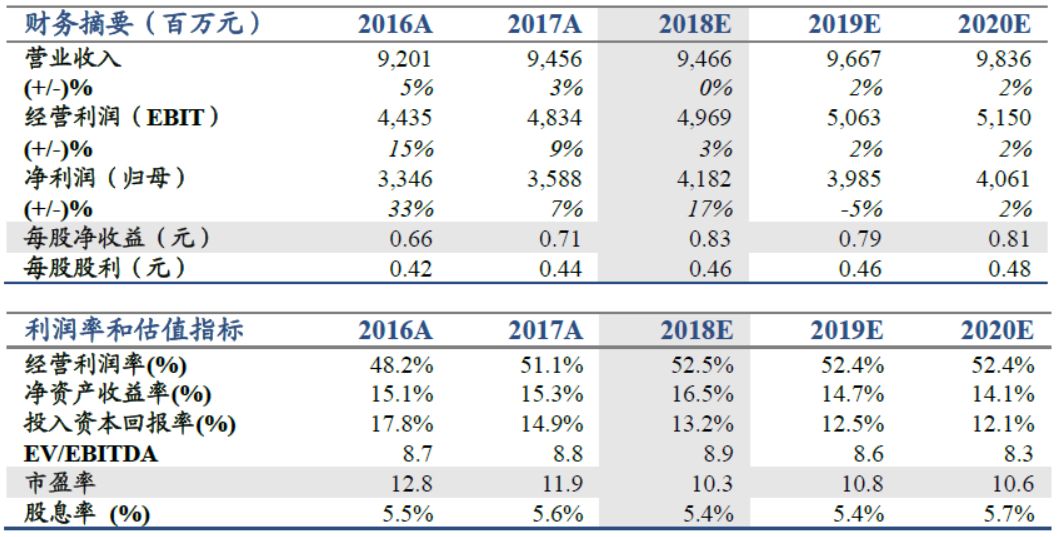

公司路产位于长三角经济腹地,区域经济的增长和公路治超政策的执行,带动通行费收入同比不断增长。预测2018-20年EPS为0.83/0.79/0.81元,PE为10/11/11倍。结合PE和DCF估值方法,给予公司9.48元目标价,谨慎增持评级。

2

、

路产优质,增长可持续。

路产单位里程营收是评估公路区位品质的主要指标。宁沪路产单位营收能力行业第三,核心路产进入稳定增长期,持续贡献稳定现金流。预计2018年通行费收入同比增加4.35%。

3、持续挖掘非运输收入。

服务区和加油是高速路外部经济性的主要体现,但很少企业能够形成商业模式。公司推动“外包+监管”经营模式,将梅村、黄栗墅和仙人山服务区外包,预计年租赁收入9167万元。2018年签订新的油品供应合同,料将提升毛利率。公司努力挖掘配套服务的价值,反映了良好的治理结构,以及管理层的创新精神。

4、上市以来分红率位列行业第一,具吸引力。

自2001年上市以来,现金分红18次,累计分红243.3亿元,分红率超70%,高速行业第一。预测2018-2020年每股分红0.46/0.46/0.48元,对应税前股息率5.4%/5.4%/5.7%。近期A股市场对经济的悲观情绪抬头,如社会长期平均回报率预期下降,稳定高分红公司的吸引力将提升。

风险提示

:

在建工程风险,公路行业政策风险,房地产政策风险。

本公司持有本报告所述“宁沪高速(600377)”股票达到其已发行股份的1%以上。

【报告正文】

1.路产:区位优势明显,通行费收入增长可持续

高速公路的区位决定其价值的高低。综观全行业,路产单位里程营收(单公里收入/单公里毛利)最高的上市高速公路公司,其路产往往位于经济发达人口密集的区域,如粤高速、东莞控股核心路产位于珠三角,宁沪高速核心路产位于长三角。

宁沪高速以绝佳的经营区位和充满竞争力的单位营收能力,成为中国资本市场上最赚钱的上市高速公路公司,其通行费收入和毛利规模位列行业第一(2017年)。伴随经济的发展,以及人口向发达地区的流入,其车流量还在稳步增长。

1.1. 路产资源优质,通行费收入及毛利规模行业第一

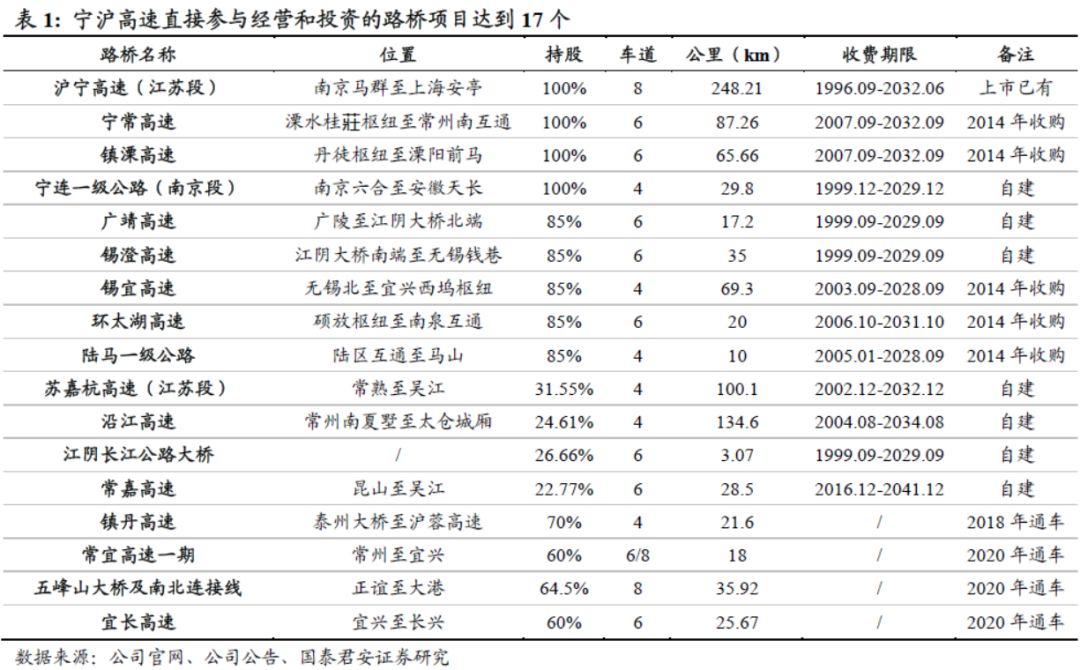

宁沪高速经营区域位于长江三角洲,公司拥有或参股路桥项目17个,“均位于江苏南部区域沿江和沿沪宁两个重要产业带中的核心陆路交通走廊”,区位优势明显。公司核心资产沪宁高速连接上海、苏州、无锡、常州、镇江、南京6个大中城市,是沪蓉国家高速公路G42的重要组成部分,同时无锡以东路段也是京沪国家高速公路G2的共用路段,交通繁忙。

优质路产资源,带来丰厚回报。2017年公司以582公里的控股路产里程实现通行费收入71.04亿元和毛利48.03亿元,规模位列所有可比上市高速公路公司第一。另外,公司路产单公里收入、单公里毛利在所有上市高速公路公司中排名亦居于前列。