霍华德马克思在《周期》中曾经用“钟摆理论”解释过证券市场的波动,市场的钟摆不是在摆向极端点,就是在摆脱极端点,只有极少数时间处于均值。霍华德马克思的许多投资理念基本放之四海而皆准,哪怕特立独行如A股,市场波动同样呈钟摆状。

如今的A股新能源行业,钟摆就正摆向悲观的极点——行业大佬担忧产能过剩,资管巨擘公然唱空行业龙头,创业板指跌破去年的低点……放眼望去,满屏皆是新能源利空,敢在此时看好新能源的人寥寥无几,华夏基金的杨宇却是坚定看多的少数派之一。

在五月底,华夏基金基金经理杨宇自购华夏新能源车龙头混合100万元,用买入表明了对新能源的信心。早在基金成立时,杨宇就自购过100万,加上每周定投的1000元,

目前他对自己基金的持仓已经超过200万元,真正做到了与投资者共进退。

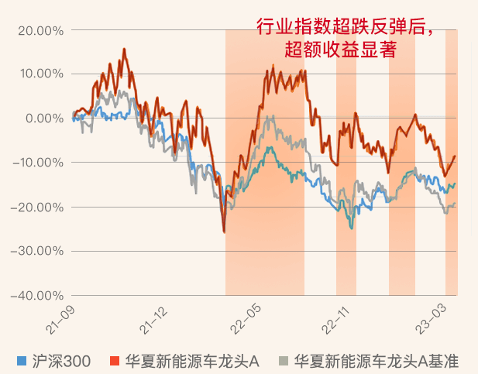

过去两年的新能源行业表现不佳,但对于主动权益行业基金而言,最重要的是为基金持有人创造超额收益。杨宇管理的华夏新能源车龙头自2021年9月15日成立以来,超额收益达14%

(截至2023年3月31日)

。杨宇的超额收益基础,是建立在对行业透彻理解后,“重剑无锋”式的业绩增长挖掘。

数据来源:基金定期报告,经托管行复核,截至

2023.3.31

。业绩比较基准为

:

中证新能源汽车产业指数收益率

*60%+

中证港股通综合指数收益率

*20%+

中债综合

(

全价

)

指数收益率

*20%

。基金过往历史业绩并不构成基金业绩表现的保证,也不应视作投资基金的建议。

在2021-2022年,新能源公司的标签之一就是业绩飞速增长,新能源车销量每年翻倍,双碳战略下风光储需求持续高增。整个新能源板块走出了强势的贝塔行情,产业链的每一个环节,无论是龙头还是二三线公司,都能从行业的增长中分一杯羹,交出业绩增长的答卷。

产业发展皆有规律,连续两年超高速增长后,今年新能源行业整体进入了中高速增长区间。过往产业中鸡犬升天的情况注定不会重现,

但中高速发展之中,行业内仍然存在着可观的阿尔法收益。

贝塔收益取决于投资者的仓位大小,而阿尔法收益要求投资者必须挺进行业的纵深,努力创造超额收益。针对新能源行业的阿尔法挖掘,杨宇有一套至简且有效的方法——“寻找高增速且业绩可持续的个股,赚业绩增长的钱”。

简单的方法从来不等于轻松的工作,与之相反,想要挖掘可持续的业绩增长,

背后需要海量工作和高频跟踪来支撑。

自2017年从事新能源行业研究开始,杨宇一直扎根在研究的第一线,力求将研究做到极致。对每一个重仓股的基本面、业绩变化和竞争格局,他都保持着紧密的跟踪,保证第一时间抓住公司的基本面变化,2018年关于钴价的判断就是杨宇极致研究工作的体现。

在2018年,钴价一度创下历史新高,整个市场都认为钴价还会再涨。杨宇根据自己的产业认知和高频跟踪数据,站在了大众的对立面,判断钴价会下跌。在他的研究支持下,华夏基金及时卖出了钴业龙头,躲过了后续的行业暴跌。

高频跟踪之外,是否拥有行业格局和未来发展的超额认知决定了超额收益的归属,杨宇作为深耕新能源行业研究多年的“老兵”,对产业的理解和认知一直领先于市场。

今年大众对新能源极度悲观,投资者言必称行业产能过剩,竞争格局恶化。杨宇对产能过剩的认知和大众并不一致,他认为从产能过剩到出清产能的过程中,

拥有管理、技术和规模优势的龙头公司,依然能够实现超预期的业绩增长并兑现利润。

锂电行业一季度报出炉后,杨宇的超额认知得以验证。在二三线电池厂都遭遇亏损时,他看好的电池龙头通过技术进步,全球份额提升以及成本下降,利润大超预期,一季度净利润接近百亿。今年股价表现也大幅优于行业内其他电池公司,超额收益明显。

挖掘业绩增长公司是杨宇进行投资的出发点,而非终点。想要将基本面研究转化为投资收益,中间绕不开投资组合的构建。

基于对业绩持续高增长公司的挖掘,杨宇形成了一个50-80家优质公司股票池。研究员的职责是跟踪这些公司的基本面变化,而基金经理需要再做筛选,选出符合市场偏好的公司,构建投资组合。

从基本面研究到构建组合投资,是许多研究员到基金经理无法逾越的一步。在多年的投研经历中,杨宇对组合构建形成了独到的理解,

他会兼顾短期和长期,从景气度、产业周期和公司发展潜力等多维度进行综合考虑并构建组合。

多维度兼顾并非易事,例如电池龙头的长期空间是星辰大海,去年却因为市场对短期增速下滑的担忧,遭遇了惨烈的杀估值和大幅下跌。在将公司调入组合前,杨宇会进行多维度思考,这在他对逆变器龙头的投资上体现的淋漓尽致。

逆变器行业今年整体表现惨淡,行业内多家公司动辄出现30%以上的跌幅,但杨宇投资的逆变器龙头年度涨幅基本持平,在贝塔向下的行业中阿尔法收益十分突出。突出的超额收益,离不开杨宇的多维度兼顾。

首先是逆变器龙头从去年四季度开始,连续多个季度业绩超预期,业绩兑现扎实。其次是公司的业务主要是大型地面电站逆变器,行业周期不同于户储,并未处于高点,第三是公司的储能和海外业务超预期增长,市场短期对高增长的储能业务有着明显的偏好。在多维度整体向上的情况下,公司实现了弥足珍贵的阿尔法,抵消了向下的行业贝塔,

多维思考是杨宇构建组合的重要一环,但不是全部。投资组合从来都是动态调整的,杨宇的持仓也不例外。

新能源行业涉及的行业众多且庞杂,从上游的原材料到中游的零部件,再到下游的整车销售,不同细分行业由于不同的供需关系,景气度大不相同。

杨宇管理的华夏新能源车龙头基金,能够投资整条新能源车产业链和为新能源车提供动力的清洁能源,不同子行业景气度的不同频,对研究意味着大量的行业跟踪任务,

但对投资而言,却蕴藏于层出不穷的投资机会。

杨宇会动态分析各个新能源细分行业的景气度和产业周期,比较选出最具投资性价比的子行业,进行新能源内部的行业轮动。在去年他对投资组合做过多次适时的调整,成功地增厚了基金的超额收益。

去年4月开始,由于多重因素叠加影响,导致经济周期向下。杨宇担忧新能源车作为顺经济周期品种,受到整体周期向下的影响。而光伏行业偏公用事业,具有逆周期属性。根据宏观经济周期的分析,他将部分持仓调向了光伏,避开了新能源车的大跌。

而去年10月之后,疫情管控措施优化,经济开始走向复苏,杨宇对组合进行了调整,整体更侧重顺周期的新能源车行业。在此之后,新能源车的整体表现也优于光伏,他的新能源内部轮动操作,整体胜率较高,也是组合超额收益的重要来源。

站在当下时点,新能源诸多细分环节中,杨宇最看好新能源行业中的锂电材料和汽车零部件板块。随着龙头公司和二三线公司的盈利差距拉开,锂电材料的产能出清将在今年二三季度完成,龙头公司的超额收益将会进一步兑现。

汽零板块主要受益于零部件国产化率的提升,以及新技术一体化压铸的渗透率提高,同样存在着显著的阿尔法收益,也是杨宇投资组合中重仓的板块之一。

在行业快速向上时,每个环节都会受益,一旦增速减缓,不同细分行业会不可避免地陷入博弈之中。在杨宇眼中,这些博弈并非投资的阻碍,而是潜在的机会,厘清行业的发展情况,做好新能源板块内的行业轮动,才能创造行业中高速发展时期的新能源超额收益。