核心观点:

1、随着地方政府换届拉开序幕以及十九大近在咫尺,近期关于基建投资加码的预期明显升温,这也是不少人认为的中国经济新周期开启的重要直观证据。在“撸起袖子加油干”的寄语激励下,久违了的政府投资冲动是否

被

重新唤起,已成为影响未来我国宏观经济走势的重要因素。

2、剔除价格因素后我们发现,今年以来基建投资的实际增速低于去年的平均水平,尤其是通过PPI调整后的实际值则更低。而且从历史数据来看,基建投资增速在年初往往都有阶段性抬升的季节规律,目前的基建投资暂未出现明显超常规加速的迹象。

3、当前关于基建是否发力的争议集中于挖掘机、PPP和政治周期等方面。挖掘机方面,刨除更新换代因素其绝对销量并未超预期,且这轮销售上涨是以小型挖掘机为主(并非主要用于基建)。PPP方面,未来投资项目的落地加速潜力有限,过度依靠其支撑基建增长并不现实。此外,政治周期对于基建的影响仍存较大不确定性,政府换届未必预示基建超预期。

4、作为熨平经济周期波动的财政政策手段,基建投资发力往往发生在内外需不足时期。当前我国通过基建加码来弥补总需求缺口的必要性并不明显。展望未来,随着PPI回落,基建投资短期内有望稳中趋降。但房地产投资拐点终将来临,在经济下行压力加大时,基建投资发力仍是值得期待的。尽管如此,基建投资效率及其政府债务负担更值得关注。

正文:

随着地方政府换届拉开序幕以及十九大近在咫尺,近期关于基建投资加码发力的预期明显升温,这也是不少人认为的中国经济新周期开启的重要直观证据。与此同时,挖掘机等工程机械的销量增速大幅攀升,PPP项目的投资落地速度有所加快,雄安新区的规划横空出世。在“撸起袖子加油干”的寄语激励下,久违了的政府投资冲动是否

被

重新唤起,已成为影响未来我国宏观经济及金融市场走势的重要因素。

一、基建投资热潮再现?

今年1-2月的基建投资累计同比增速从去年底15.7%跃升至21.27%,这激发了市场对于基建加码发力的乐观情绪。值得一提的是,上述增速是包含价格因素的名义值。但今年以来的价格因素不可忽视,无论是PPI还是固定资产投资价格指数都显著高于去年。剔除价格因素后我们会发现(图1),

今年以来基建投资的实际增速低于去年的平均水平,尤其是通过PPI调整后的实际值则更低。而且从历史来看,基建投资增速在年初往往都有阶段性抬升的季节规律,目前的基建投资或暂未出现明显超常规加速的趋势。

二、基建投资会

超

预期吗?

1.挖掘机销售火爆意味着基建超预期?

挖掘机是与固定资产投资紧密相关的工程机械,去年年底以来其销量增速一路走高,引发了市场的诸多关注。特别地,冬季(尤其是春节前后)往往是工程项目开工的传统淡季,但今年2月份挖掘机销量同比增速竟创下了298%的历史新高。不少人认为,挖掘机销售火爆的背后是基建超预期发力,甚至是新经济周期开启的重要“晴雨表”。但我们研究发现,

以挖掘机的销量增速来简单推断基建投资加码发力的观点是值得商榷的。

一方面,

虽然今年1-2月挖掘机销售的同比增速很高,但其绝对数量并没有暴涨。

为了排除春节因素的干扰,我们可选取春节发生在1月的类似年份进行比较,今年挖掘机的销量并未超过2012年同期(图2)。更重要的是,由于挖掘机一般有6-8年的寿命周期,2016年底-2017年正好处于此临界点,

其销售增长与自身更新换代周期的需求密不可分。

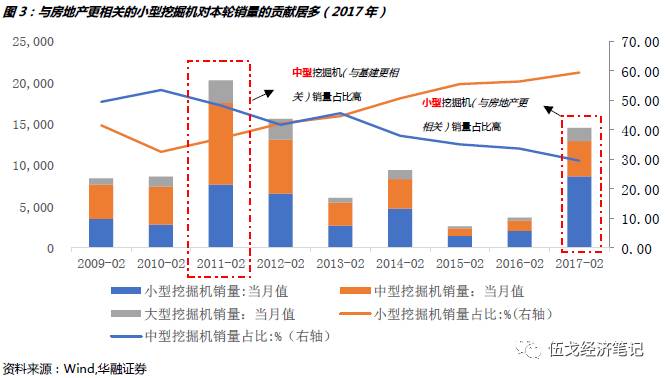

另一方面,从挖掘机销售的细分类型来看,今年以来小型挖掘机贡献了此轮大部分的销量,这与2010-2011年销量高峰时期中型挖掘机贡献居多的情形明显不同(图3)。

由于中型挖掘机与基建更为相关,而小型挖掘机与房地产等需求更为相关,我们有理由推断,这轮以小型挖掘机为主体的销售上涨并不能充分说明基建超预期发力。

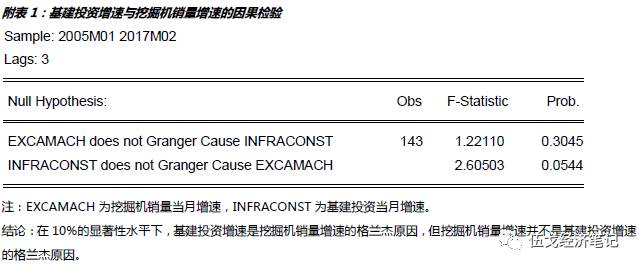

此外,根据格兰杰因果检验我们进一步发现(请见附件),

基建投资上升是挖掘机销售增加的原因,而不是相反。对于基建投资而言,挖掘机销售并非其前瞻性指标,没有预示意义。

2.PPP加速落地意味着基建超预期?

2016年第四季度以来,PPP项目落地加速,各界对其积极意义及发展前景寄予厚望。例如,市场上对于2017年PPP落地投资规模的预测值从2万亿左右一路调升,甚至出现6万亿的预测值。那么近期PPP加速落地是否意味着基建增速会持续加码发力?答案似并不那么乐观:

一方面,

后期PPP项目落地加快的潜力有限。

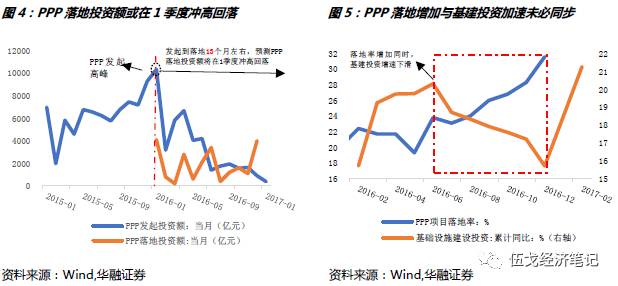

具体来说:一是从新增落地项目来看,

从PPP项目发起到落地一般需要13个月左右的时间,而项目发起投资额已于去年1月达到顶峰,其滞后效应将使得落地投资额或在今年1季度后呈现下滑趋势

(图4);二是从存量落地项目来看,前期落地项目中52%都是优质项目(国家级、省级、市级示范项目),而

目前尚处于识别阶段的项目中92%都是非优质项目,其未来推进落地的难度明显增大。

此外,随着近期《政府和社会资本合作(PPP)咨询机构库管理暂行办法》出台、PPP管理条例等立法提上日程,或预示着

PPP项目的质量把控和风险管理趋严,这将在一定程度上抑制余留项目的落地进程。

另一方面,

即使后期PPP项目落地有所加快,也并不必然意味着基建投资增速提升。

2016年下半年PPP项目落地率虽然不断提升,但基建投资增速却不断下滑(图5)。事实上,

PPP只是基建融资的诸多方式之一,是对传统的城投债、地方债、银行贷款等融资方式的补充,其产生和发展客观上是在其它融资渠道受限下的一种替代。

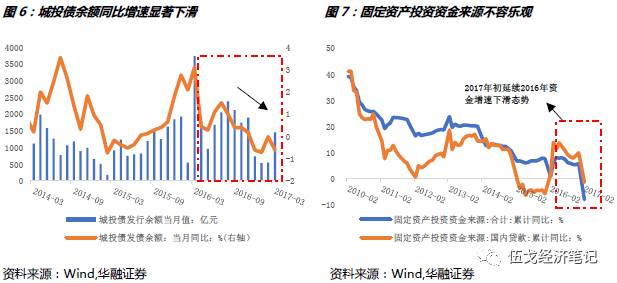

具体地,随着43号文和新《预算法》的出台,地方融资的渠道逐渐受到限制,城投债余额增速从2016年底至今不断下滑(图6)。历史数据表明,基建投资与固定资产投资的资金来源增速高度同步。从固定资产投资资金来源看,其同比增速从2016年始一路走低(图7),相应地,

基建投资资金整体的到位情况也并不乐观。此外,PPP的社会资本参与主体目前仍以国企为主,最终资金来源其实与银行信贷紧密相关,过度依靠PPP来支撑基建增长并不现实。

3.政府换届意味着基建超预期?

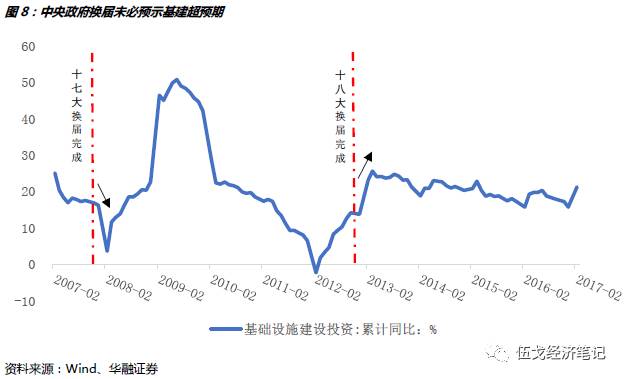

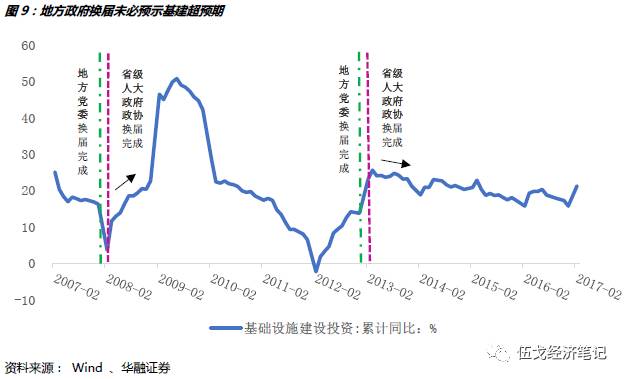

随着今年地方政府换届拉开序幕,十九大近在咫尺,加之雄安新区规划横空出世,市场上不少观点认为,政府投资冲动兴起将助力基建投资加码。然而通过观察历史数据,我们发现基建投资加码与历次中央政府换届的关联性似并不显著(图8),地方政府换届也是如此(图9)。

政治周期对于基建投资的影响仍存在较大的不确定性,中央及地方政府换届未必预示着基建投资超预期。

三、基建投资何时会加码?

作为熨平经济周期波动的财政政策手段,基建投资加码发力往往都发生在内需或外需严重不足的时期,这也是凯恩斯主义的核心要义。

从历史来看,例如,2008年次贷危机时外需受到严重冲击,我国出口同比增速半年内从22%急剧下挫至-22%,与此同时内需方面的制造业与房地产投资增速也面临下滑压力。对此,4万亿投资刺激政策出炉,基建投资迅速发力以稳增长。又例如,在2012年初,由于房地产投资与制造业投资双双大幅下滑,基建再次发挥逆周期调整作用(图10)。

当前,全球外需呈现回暖态势,我国房地产投资等内需仍然相对稳定,全年完成6.5%增长目标暂无大碍。在这样的现实背景下,短期内通过基建投资加码来弥补总需求缺口的必要性似并不明显。

展望未来,

随着PPI逐步回落并结合基数效应,基建投资同比增速短期内有望稳中趋降。

但考虑到房地产调控趋严,房地产投资拐点或将来临,

在经济下行压力加大时

基建投资发力仍是可以期待的。尽管如此,基建投资效率及其政府债务负担更值得关注。

从2017年全年来看,我们初步预计,基建投资增速为16.9%-18.7%,基建投资规模约18万亿左右(详见伍戈等,2017)。

四、结论与启示

一是

剔除价格因素后我们发现,今年以来基建投资的实际增速低于去年的平均水平,尤其是通过PPI调整后的实际值则更低。而且从历史数据来看,基建投资增速在年初往往都有阶段性抬升的季节规律,目前的基建投资暂未出现明显超常规加速的迹象。

二是

当前关于基建是否发力的争议集中于挖掘机、PPP和政治周期等方面。挖掘机方面,刨除更新换代因素其绝对销量并未超预期,且这轮销售上涨是以小型挖掘机为主(并非主要用于基建)。PPP方面,未来投资项目的落地加速潜力有限,过度依靠其支撑基建增长并不现实。此外,政治周期对于基建的影响仍存较大不确定性,政府换届未必预示基建超预期。

三是

作为熨平经济周期波动的财政政策手段,基建投资发力往往发生在内外需不足时期。当前我国通过基建加码来弥补总需求缺口的必要性并不明显。展望未来,随着PPI回落,基建投资短期内有望稳中趋降。但房地产投资拐点终将来临,在经济下行压力加大时,基建投资积极发力仍是可以期待的。尽管如此,基建投资效率及其政府债务负担更值得关注。

参考文献:

伍戈、谢洁玉:《凯恩斯主义的现实边界》,FT中文网,2016年6月14日。

伍戈、孙珍珍、李光永、林渊:《基建投资与政府债务》,《伍戈经济笔记》,2017年3月3日。

李斌、伍戈:《信用创造、货币供求与经济结构》,中国金融出版社,2014年。

【作者】

伍戈:华融证券首席经济学家,曾长期供职于中国人民银行货币政策部门,并在国际货币基金组织担任经济学家。

高莉:华融证券宏观研究员,曾留学于香港中文大学。

林渊:华融证券宏观实习生。

长按以下二维码关注:伍戈经济笔记