一、

17年上半年净利润为3.12亿元,同比增长70%

公司17年上半年权益净利润3.12亿元,同比增70%,折合每股收益0.31元。第2季度净利润为0.44亿元,同比增6.9%,环比下滑84%。主要源于二季度非煤大宗业务发生亏损且其规模增长,导致整体毛利率下滑,其中第1、2季度EPS分别为0.26元、0.04元。

二、17年上半年商业保理业务贡献净利润3.64亿元

公司主营业务包括以煤炭为主的供应链管理业务和供应链金融业务:

(1)供应链管理。

17年上半年,公司大宗商品发运量2452万吨,其中煤炭发运2084万吨,同比增幅24%;非煤大宗商品发运量368万吨,同比增168.2%。大宗商品收入中,煤炭和石油产品分别占比60%和25%。

(2)供应链金融。

17年上半年,公司应收保理款82亿元,实现营业收入5.55亿元,同比增57%;净利润3.64亿元,同比增118%;净利润率66%,同比增18个百分点。主要系2016年公司通过自有资金和和股东资金支持使得融资成本下降所致。

(3)投资收益。

17年上半年,公司投资收益2.27亿元,同比增145%;其中处置交易性金融资产取得的投资收益为2.14亿元。

三、

未来看点:规模扩张,构筑供应链平台生态圈

规模扩张

:一方面,公司通过布局北方港口下水煤等,提升煤炭供应链管理的市场占有率;另一方面,品种扩充促进规模提升,增加油品等。

电商扩张

:公司旗下的易煤网于2015年上线,截至17年6月底累计成交金额、成交量分别为500亿元、1.24亿吨。

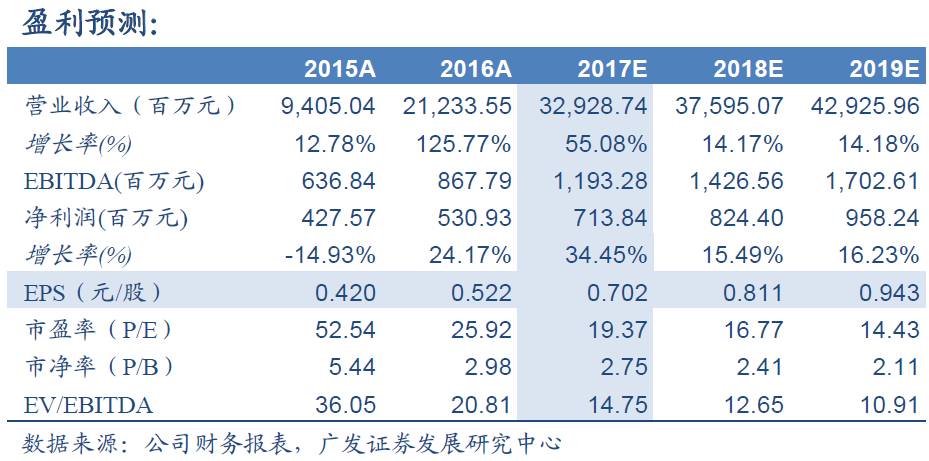

四、预计公司17-19年EPS分别为0.70、0.81、0.94元

公司发展“贸易+金融+投资”模式,积极深入布局供应链节点,协同发展供应链管理、金融以及电商平台,最终构筑供应链平台生态圈。公司利润增速较快,17年PE约19倍,维持“买入”评级。

风险提示:

供应链平台业务规模扩张低于预期。

法律声明:

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,其他的任何读

者在订阅本微信号前,请自行评估接收相关推送内容的适当性,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。