*

本文为见智研究院团队原创内容,欢迎关注

“见智研究”服务号阅读

50+公司全部内容,或添加微信“hellojianzhi2”索取相关研究资料。

*

北京时间11月7日清晨,爱奇艺发布了2019年第三季度财报。

先说结论,相比以往,爱奇艺的第三季度答卷不甚理想。不过,历经9月底以来的预期修正,本次财报爱奇艺核心数据的疲软已被华尔街充分地预期到了,股价也已提前做出了反应。事实上,最终财报的数字整体略微超出此前略显悲观的市场预期,盘后交易股价收涨4.5%。

具体而言:

1、本季度营业收入为74亿元,位于此前指引的中间水平,好于市场一致预期的72.3亿元。

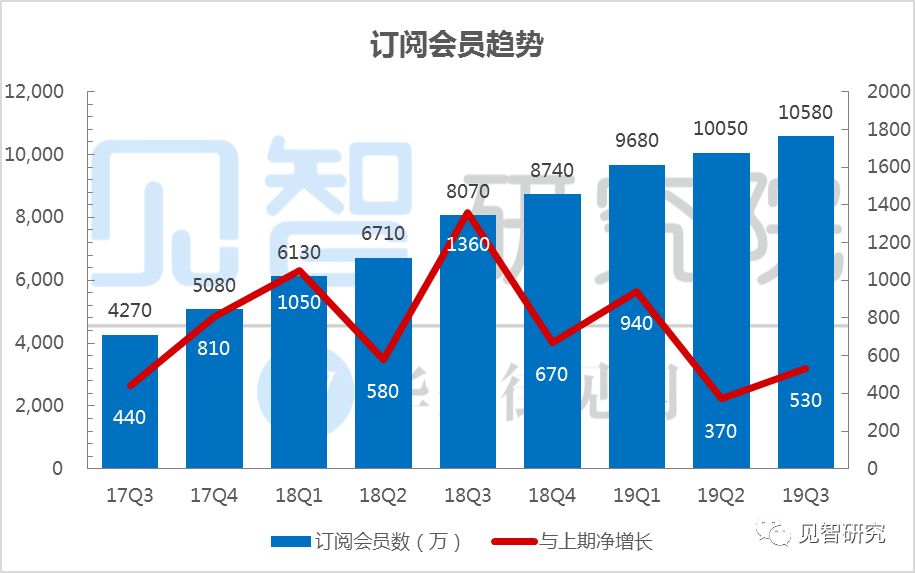

2、关键指标净增订阅用户数方面,第三季度为530万人,虽然远不及去年同期的历史巅峰值的1360万人,但仍好于市场普遍预期的200-300万人。

3、高毛利率的广告业务受到多重因素的影响,本季度延续了10%+的同比跌幅,环比亦下跌6.1%。

4、内容成本环比有所增长,单季度的经营亏损环比扩大近10亿元,但已略好于市场一致预期。

5、汇兑损失环比扩大至3.5亿元,最终GAAP口径的归属普通股股东的净亏损为36.7亿元。

6、第四季度的营收指引区间为68.6-72.8亿元,中值70.7亿元略好于市场一致预期的70.3亿元,管理层表示几部重磅节目预计将于年末上线,因此对于第四季度的贡献较为有限。

7、财报电话会议上龚宇博士提出了2020年会员服务业务减少折扣、提升ARPU的可能性。而在付费订阅用户的开拓方面,目前一、二线城市渗透率已较高,但低线城市仍有较大发展空间,未来将增加针对性的内容投入。

正如我们在《爱奇艺的悲壮长征》中提到的,爱奇艺的长期增长故事既简洁又清晰,基础价值及业绩弹性为长期资本划定了相当不错的投资收益区间,这也许正是高瓴资本这种“Think Big, Think Long“的投资机构敢于上10亿美元重仓爱奇艺的底气。

在分析财报之前,我们不妨看看当前资本市场对于爱奇艺的关注点在于哪里。

-

去年第三季度《延禧攻略》大火,单季度净增1360万付费订阅用户,在超高基数之下,本季度爱奇艺是否注定难有良好表现?

-

如果本季度付费订阅用户数据依然不理想,那么爱奇艺的长期投资逻辑会被破坏吗?

-

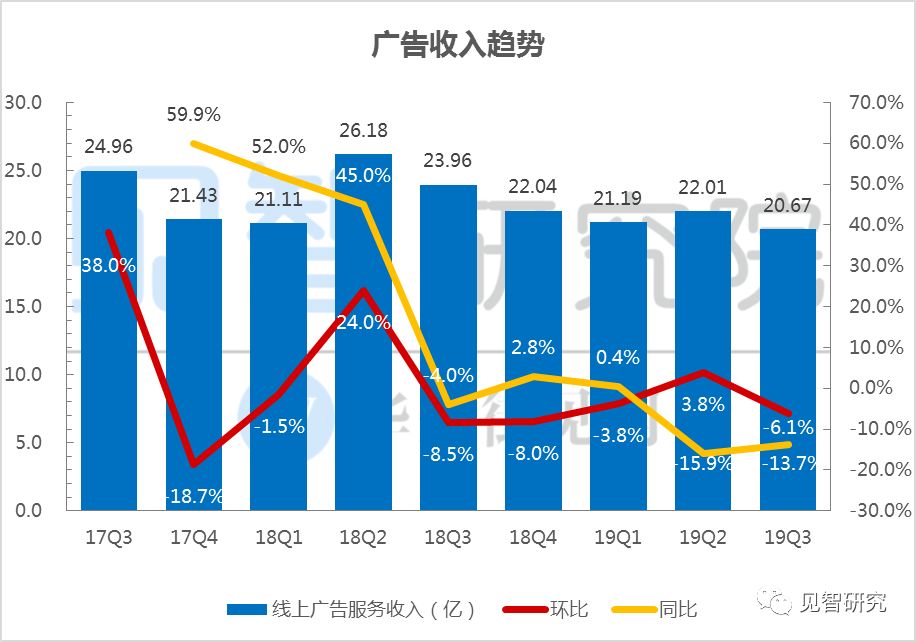

高毛利率的广告业务在第二季度同比下滑16%之后,何时将迎来复苏?

-

爱奇艺的内容成本是“无底洞”吗?何时能够扭亏为盈?

我们结合三季报来谈谈我们对于上述话题的看法。

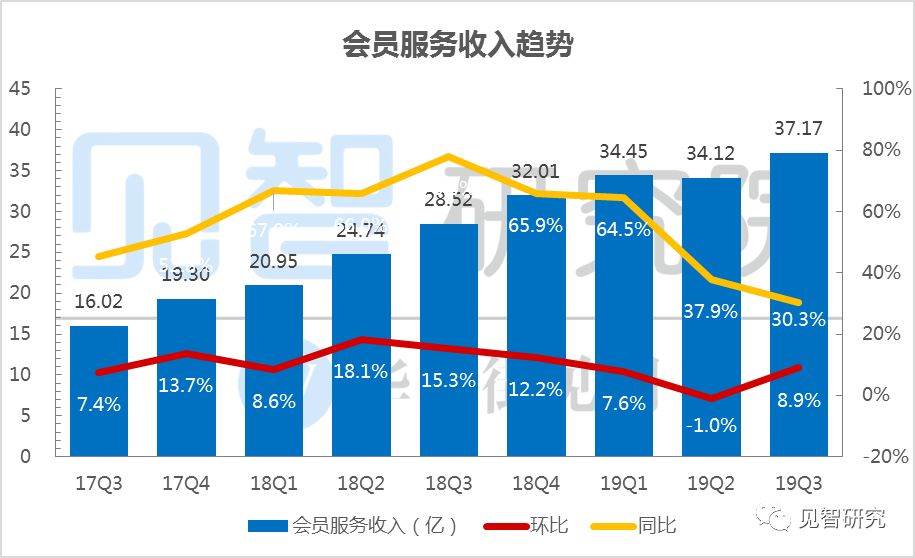

旺季略显平淡,会员服务业务收入同比增长3成:

第三季度正值暑假,是互联网长视频行业的传统旺季。

2018年第三季度,爱奇艺凭借现象级作品《延禧攻略》,推动季度净增了1360万付费订阅用户,创造单季全球流媒体增长记录,这项数据迄今为止未被超越。

然而,缺乏“爆款”剧集的刺激,爱奇艺的这个夏天有点冷。截止至今年9月30日,爱奇艺的付费订阅用户数最终定格在了1.058亿,环比上季度末净增530万,今年前三季度累计净增数为1840万。

不过,9月下旬以来坊间传闻爱奇艺第三季度的净增数仅为200-300万人,最终披露的数字并不显得那么糟糕。

展望全年,随着第四季度《奇葩说》、《潮流合伙人》、《热血少年》、《从前有座灵剑山》、《剑王朝》等重磅内容的上线,年度净增付费订阅用户数量仍大概率超过2000万人。

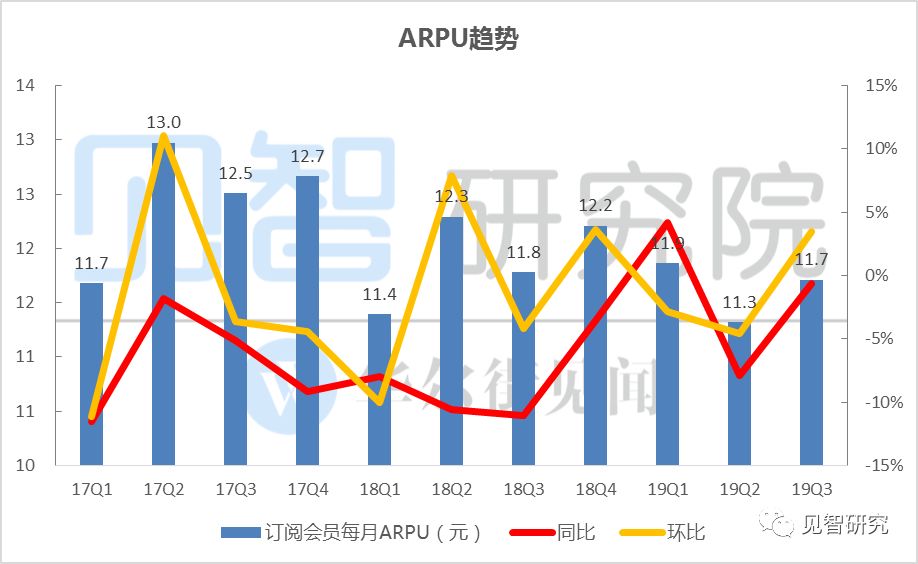

单用户平均收入(ARPU)方面,第三季度为11.7元/月,环比第二季度的低点增长了3.5%,从而兑现了管理层于第二季度财报电话会议上给出的趋势判断。

见智判断,在目前相对低迷的行业环境下,控制亏损将是“爱腾优“的共同选择,价格战有望趋缓,而ARPU很难跌破第二季度的11.3元/月的极端值。

最终,本季度爱奇艺的会员服务收入为37.2亿元,同比增长30.3%,环比增长8.9%。值得注意的是,期内会员服务业务的收入占比首次高于50%。

告别“线性外推“,不必对会员服务业务的短期低迷过于悲观:

最近两个季度,爱奇艺的净增付费订阅用户数分别为370万、530万,较2018年同期的580万、1360万有较大差距。无论从第三方追踪的10月付费订阅用户数据,还是从管理层给出的第四季度营收指引来看,第四季度爱奇艺的会员服务业务仍然难有明显起色。

睿远基金的掌舵人陈光明曾经谈到,线性外推作为资本市场多数参与者的共同思维模式,是人性弱点的体现,也是“追涨杀跌”现象的根源。

见智认为,不能因为眼下爱奇艺的增速放缓,便轻易判定公司乃至长视频行业不会有光明的未来。

短期来看,爱奇艺同时受到了监管和市场竞争的双重影响。

监管方面,无论是限薪令的滞后影响还是部分内容延迟播出,最终都导致了今年长视频内容供给上的“失常“,并影响了消费者持续付费的意愿。

而市场竞争方面,尽管爱奇艺的自制剧《宸汐缘》收获了不错的口碑(豆瓣评分:8.3分),但距离去年暑期档的《延禧攻略》在人气和播放量上存在显著差距,也略逊色于同期腾讯视频的自制剧《陈情令》。

见智相信,尽管影视行业的监管将中长期存在,但短期的影响已在边际减弱,内容供给将回归常态化。

另一方面,爱奇艺已经证明了持续挖掘消费者内心需求的能力,从而为优质且差异化内容的出品增加了概率,但现象级作品的诞生仍存在一定偶然因素。事实上,

爱奇艺付费订阅用户的平均付费周期已超过8个月,多数用户的合理期待依然是平台拥有持续提供高品质内容的能力

。

中长期来看,见智相信在5G、AI等科学进步的推动下,

优质的长视频平台将是家庭娱乐生活的“基础设施“和”必需品“,付费订阅比率的上升是必然的趋势,而在供给端的作用下,付费订阅比率上升的节奏快慢是偶然的

。

在见智9月发布的《爱奇艺的”终局之战“》一文中,我们曾经预判爱奇艺若能维持行业龙头的地位,最终付费订阅用户的天花板将达到1.7亿-2亿。

同样重要的是,在长视频行业进入平稳增长的阶段之后,我们预计”爱腾优“将逐步停止价格竞争,并共同推动定价回归理性。同时,爱奇艺凭借对于”辅赛道“的布局有望实现对于高价值用户的差异化运营,并提高ARPU。

有意思的是,

在本次财报后的分析师电话会议上,龚宇博士向资本市场传递了2020年考虑削减会员服务费折扣、提升ARPU的可能性。

根据见智之前的测算,在远期2亿订阅付费用户的基数下,ARPU每提高1元/月,对于经营利润的弹性将高达24亿元!

广告业务收入未能止跌,短期仍面临多重因素挑战:

历史上看,广告业务大约占到爱奇艺营业收入的3-4成,但鉴于广告业务的高毛利率特性,其对公司盈利能力的重要性不言而喻。

本季度,爱奇艺的广告业务收入为20.7亿元,环比继续下滑6.1%,同比则倒退13.7%。尽管同比跌幅较上个季度的15.9%略有收窄,但仍难言有明显起色。

爱奇艺的广告主要以品牌类的广告为主,自去年第三季度以来始终面临多重挑战。一方面,宏观环境影响了广告主的投放意愿,央视市场研究(CTR)的数据显示今年前8个月中国广告市场整体下滑超过7%,另一方面,字节跳动引领了效果类广告的发展,品牌类广告的库存大增、价格下行。

此外,爱奇艺有相当一部分的品牌广告收入与自制综艺、剧集有关,受到监管的影响,部分自制内容被延后播出,也对当期广告收入的确认产生了负面影响。

从中长期看,

爱奇艺的广告业务若需更上一层楼,在继续加码自制内容之外,也需要期待融合效果广告理念的新广告形态的破局

。