一、以影院、互联网和电梯媒体为代表的新媒体带动市场增长

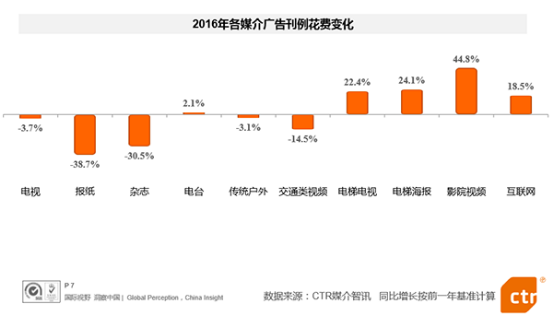

CTR媒介智讯数据显示,2016年中国广告市场整体降幅是-0.6%,较2015年2.9%的降幅,有所收窄。传统五大媒体广告花费下降6.0%,对市场整体仍有明显的下拉作用。电视广告花费同比下降3.7%。

新媒体增幅稳定,对市场增长的带动作用进一步增强,特别是电梯电视、电梯海报、影院视频、互联网。2016年电梯电视广告增幅22.4%,电梯海报广告增幅24.1%,影院视频广告增幅44.8%,在移动互联网的推动下,互联网广告增长18.5%。

二、城市主流人群引领消费升级和品牌升级

2016年中国快消品市场的双速前行趋势依然在持续——平价品类如啤酒、方便面等出现降幅,中高端品类如酸奶、宠物食品持续成长。

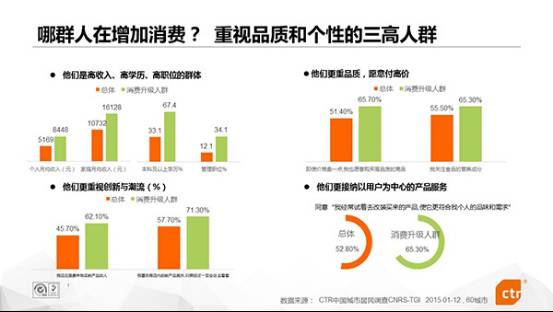

双速前行的中国市场,消费升级和追求品质逐步成为刚需,唯有优质的品牌方可获得消费者的溢价购买。重视商品品质和个性的高端人群、勇于尝试新事物的网络新经济人群、乐于分享属性的意见领袖和口碑冠军,这三类人群构成了中国新消费市场的风向标人群,积极推动着消费市场的发展,不仅代表了消费的潮流,也是未来消费倾向和趋势的引领者。

根据CTR 中国城市居民调查(CNRS)数据显示,在这群核心的风向标人群的媒体接触习惯与互联网、电梯媒体覆盖的年龄在20-45岁,月收入5000元以上的都市主流人群具有高度一致性,风向标人群的电梯媒体周接触高达81.2%,互联网周接触率高达92%。这或许就是广告主乐意选择电梯媒体与互联网的原因。

三、传播格局破后重构,互联网要抓内容植入

从2016年各媒体的此消彼长来看,传统传播格局已经被打破,传播环境与传播格局都发生了剧烈变化。电梯媒体、影院媒体、移动互联网的持续强势增长,使得主动资讯模式被碎片化解构,生活空间被动资讯模式重塑了传播生态。

发达省份、发达城市的主流人群正在与电视渐行渐远。电视的观众已经偏向三四线和非发达地区,收视人群主要集中在甘肃、内蒙古、宁夏、陕西、吉林等地区,而上海、浙江、重庆、广东、江苏等经济发达地区则收视率偏低。电视对一二线城市和5000元以上主流人群影响力在不断下降。